Knee Reconstruction Devices Market

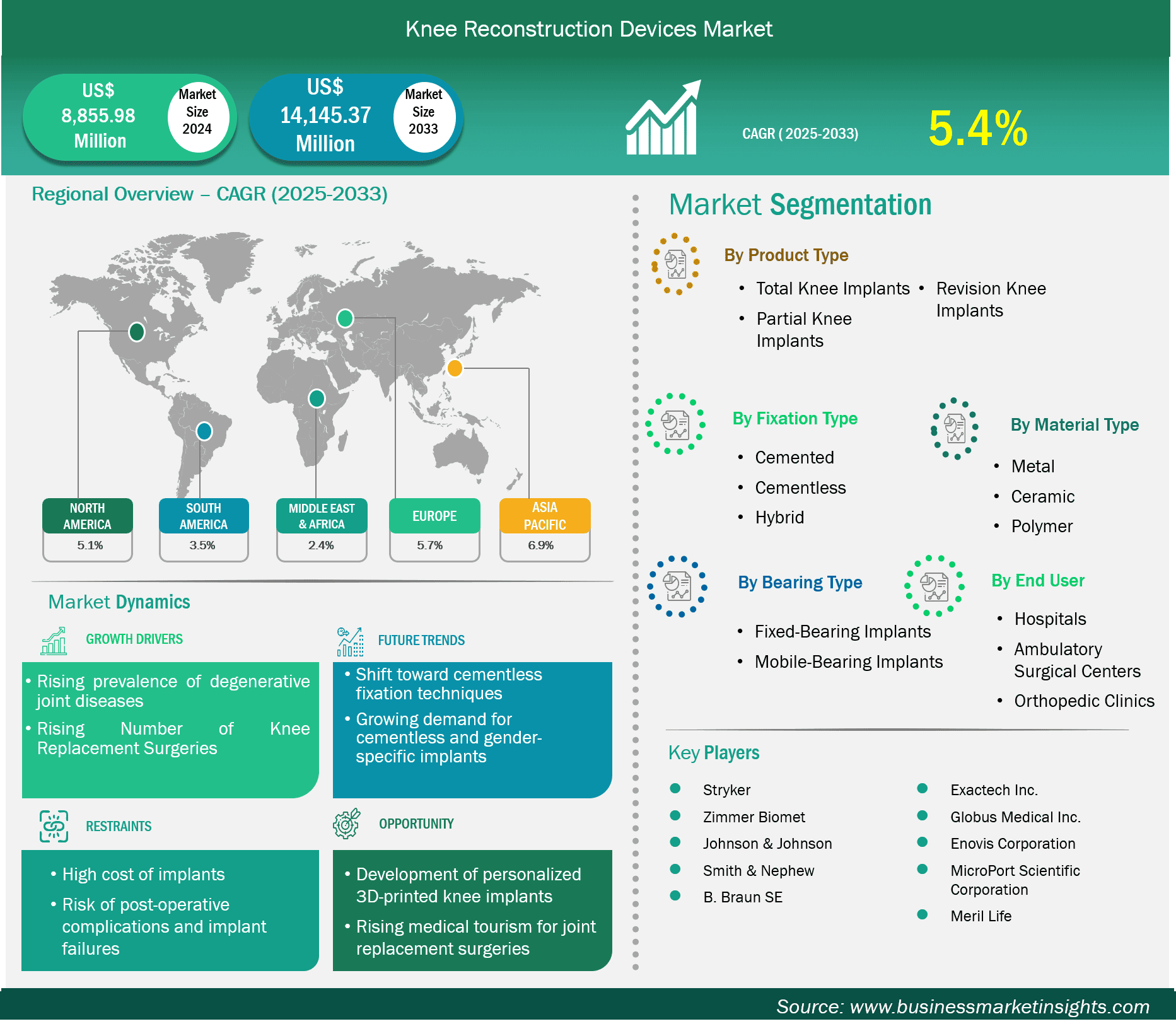

Es wird erwartet, dass der Markt für Knierekonstruktionsgeräte von 8.855,98 Millionen US-Dollar im Jahr 2024 auf 14.145,37 Millionen US-Dollar im Jahr 2033 anwachsen wird. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,4 % erwartet.

Der Markt für Knieersatzimplantate wächst stetig, da zunehmend Arthrosefälle auftreten, die Bevölkerung altert und chirurgische Techniken wie die minimalinvasive und roboterassistierte Chirurgie voranschreiten. Der vollständige Knieersatz ist nach wie vor der häufigste Eingriff und hat einen großen Marktanteil, gefolgt von der steigenden Nachfrage nach Teil- und Revisionsimplantaten. Jüngste technologische Fortschritte bei Implantatmaterialien und -design verbessern den klinischen Erfolg und die Patientenzufriedenheit.

Entsprechend der Akzeptanzrate belief sich der globale Markt für Knierekonstruktionsgeräte im Jahr 2024 auf 8.855,98 Millionen US-Dollar und soll bis 2033 14.145,37 Millionen US-Dollar erreichen. In Entwicklungsländern, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, findet aufgrund der verbesserten Gesundheitsinfrastruktur und des wachsenden Bewusstseins eine schnelle Akzeptanz statt. Führende Akteure konzentrieren sich auf strategische Allianzen, Produktinnovationen und Lösungen für die elektronische Chirurgie, um ihre Marktposition zu stärken und den sich wandelnden Bedürfnissen von Chirurgen und Patienten gerecht zu werden.

Wichtige Segmente, die zur Ableitung der Marktanalyse für Knierekonstruktionsgeräte beigetragen haben, sind Produkttyp, Fixierungstyp, Materialtyp, Lagertyp und Endbenutzer.

Die zunehmende Verbreitung degenerativer Gelenkerkrankungen wie Arthrose ist ein wichtiger Wachstumsfaktor für diesen Markt. Solche Erkrankungen verursachen einen fortschreitenden Knorpelabbau im Kniegelenk, der Schmerzen, Schwellungen, Steifheit und eingeschränkte Beweglichkeit zur Folge hat. Mit fortschreitender Erkrankung werden alltägliche Aktivitäten wie Gehen oder Treppensteigen schwierig, und Betroffene sind gezwungen, sich einem chirurgischen Eingriff zu unterziehen. Obwohl Medikamente, Bewegung und Physiotherapie frühe Stadien behandeln können, machen fortgeschrittene Erkrankungen einen Gelenkersatz erforderlich. Bewegungsmangel, Übergewicht und wiederholte körperliche Belastungen zählen zu den Faktoren, die zu einem Anstieg der Betroffenenzahlen geführt haben. Sportverletzungen und Gelenktraumata beschleunigen den Gelenkverschleiß auch bei Jugendlichen. Mit der zunehmenden Belastung durch Gelenkerkrankungen in allen Altersgruppen verzeichnen die Gesundheitssysteme eine steigende Nachfrage nach Knieersatzoperationen. Die steigende Nachfrage treibt die Entwicklung besserer Implantate und innovativer chirurgischer Lösungen voran und treibt so den Markt voran.

Die steigende Zahl von Kniegelenkersatzoperationen treibt die Nachfrage nach Kniegelenkersatzoperationen an, insbesondere an Knie und Hüfte. Dies sind die weltweit am häufigsten durchgeführten orthopädischen Eingriffe. Verbesserungen der Operationstechnik, hochwertige Implantatmaterialien und ein erweiterter Versicherungsschutz haben sowohl die Effektivität als auch die Zugänglichkeit dieser Operationen erhöht.

Laut einem im September 2024 veröffentlichten Bericht der American Association of Hip and Knee Surgeons (AAHKS) betrug die Gesamtzahl der Hüftgelenkersatzoperationen in den USA im Jahr 2022 763.691 und stieg bis 2023 auf 793.082, was einem Wachstum von 3,8 % entspricht. Knieoperationen verzeichneten einen noch stärkeren Aufwärtstrend: Ihre Gesamtzahl stieg von 1.293.438 im Jahr 2022 auf 1.359.110 im Jahr 2023, was einem Anstieg von 5,1 % entspricht.

Die steigende Zahl chirurgischer Eingriffe führt zu einer hohen Nachfrage nach Knierekonstruktionsprodukten, die sowohl bei Erstoperationen als auch bei Folgeoperationen benötigt werden. Der Markt für Knierekonstruktionsprodukte verzeichnet aufgrund der zunehmenden Häufigkeit von Knieersatzoperationen ein starkes Wachstum.

Der Markt für Knierekonstruktionsimplantate ist nach Produkttyp in Total-, Partial- und Revisionsimplantate unterteilt. Das Segment der Total- und Partialimplantate dominierte den Markt im Jahr 2024. Total- und Partialimplantate sind der dominierende Produkttyp, da die meisten Kniearthroplastiken bei Arthrose im Endstadium eingesetzt werden, bei der ein vollständiger Gelenkersatz erforderlich ist. Sie bieten umfassende Schmerzlinderung, Stabilität und Funktionalität. Partielle Knieprothesen werden nur in ausgewählten Fällen eingesetzt, während die Total- und Partialimplantation (TKA) weltweit die Standardversorgung darstellt.

Der Markt für Knierekonstruktionsgeräte ist nach Fixierungsart in zementierte, zementfreie und hybride Verfahren unterteilt. Das zementierte Segment dominierte den Markt im Jahr 2024. Die zementierte Fixierung dominiert aufgrund ihres nachgewiesenen Langzeiterfolgs, insbesondere bei älteren Patienten mit schlechter Knochenqualität. Sie gewährleistet sofortige Stabilität, eine schnellere postoperative Genesung und geringere Revisionsraten im Vergleich zu zementfreien Methoden.

Nach Materialtyp ist der Markt in Metall, Keramik und Polymer segmentiert. Das Metallsegment hatte 2024 den größten Marktanteil. Metall ist aufgrund seiner überlegenen Festigkeit, Biokompatibilität, Haltbarkeit und Belastbarkeit das bevorzugte Material. Diese Eigenschaften sind für die langfristige Leistung von Knieimplantaten, insbesondere bei gewichtsbelasteten Knien wie Hüfte und Knie, unerlässlich.

Nach Lagertyp ist der Markt in festsitzende und bewegliche Implantate unterteilt. Das Segment der festsitzenden Implantate hatte 2024 den größten Marktanteil. Festsitzende Implantate sind häufiger anzutreffen, da sie günstiger und für Ärzte einfacher zu handhaben sind, langfristig gut funktionieren und für die meisten Patienten geeignet sind, die eine Knieersatzoperation benötigen.

Nach Endverbraucher ist der Markt in Krankenhäuser, ambulante Operationszentren und orthopädische Kliniken segmentiert. Das Krankenhaussegment hielt 2024 den größten Marktanteil. Krankenhäuser dominieren aufgrund ihrer fortschrittlichen chirurgischen Infrastruktur, der Verfügbarkeit qualifizierter orthopädischer Chirurgen und der höheren Patientenfrequenz bei komplexen Knieoperationen, was eine effiziente Abwicklung großer Mengen von Knierekonstruktionsoperationen ermöglicht.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 8.855,98 Millionen US-Dollar |

| Marktgröße bis 2033 | 14.145,37 Millionen US-Dollar |

| Globale CAGR (2025 – 2033) | 5,4 % |

| Historische Daten | 2022-2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Der Bericht „Marktgröße und Prognose für Knierekonstruktionsgeräte (2022–2033)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

Der Marktbericht für Knierekonstruktionsgeräte ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt für Knierekonstruktionsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Der Markt für Knierekonstruktionsgeräte im asiatisch-pazifischen Raum ist in China, Japan, Südkorea, Indien, Australien, Neuseeland, Indonesien, Malaysia, die Philippinen, Singapur, Thailand, Vietnam, Taiwan, Bangladesch und den Rest Asiens unterteilt. Der Markt für Knieersatzgeräte im asiatisch-pazifischen Raum erlebt ein robustes Wachstum, das durch steigende Investitionen im Gesundheitswesen, eine steigende ältere Bevölkerung und ein wachsendes Bewusstsein für Gelenkersatzverfahren angetrieben wird. Zu diesen Ländern zählen China, Indien, Japan, Südkorea und Australien, die in der Region einen verbesserten Zugang zu anspruchsvollen orthopädischen Behandlungen ermöglichen. Der Ausbau der Gesundheitsinfrastruktur und ein Boom bei lebensstilbedingten Gelenkerkrankungen beschleunigen die Verfahren. Darüber hinaus breitet sich die Verwendung minimalinvasiver und roboterassistierter Chirurgie langsam in städtischen Zentren aus. Obwohl Kostensensibilität und ungleicher Zugang in ländlichen Gebieten weiterhin Probleme darstellen, treiben positive Regierungspolitiken und die Entwicklung des Medizintourismus bedeutende Fortschritte voran. Globale und regionale Akteure verstärken aktiv ihre Präsenz durch Partnerschaften, Produktveröffentlichungen und Lokalisierungsstrategien, um von diesem Markt mit hohem Potenzial zu profitieren.

Der Markt für Knierekonstruktionsgeräte wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der wichtigsten Entwicklungen im Markt für Knierekonstruktionsgeräte sind:

Der Markt für Knierekonstruktionsgeräte wird im Jahr 2024 auf 8.855,98 Millionen US-Dollar geschätzt und soll bis 2033 14.145,37 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für Knierekonstruktionsgeräte“ wird das Marktvolumen im Jahr 2024 auf 8.855,98 Millionen US-Dollar geschätzt und soll bis 2033 14.145,37 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 5,4 % im Prognosezeitraum.

Der Marktbericht für Knierekonstruktionsgeräte deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht zu Knierekonstruktionsgeräten gilt jedoch Folgendes:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der Markt für Knierekonstruktionsgeräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu seinem Wachstum und seiner Innovation beitragen. Zu den wichtigsten Akteuren gehören:

StrykerZimmer BiometJohnson & JohnsonSmith & NephewB. Braun SEExactech Inc.Globus Medical Inc.Enovis CorporationMicroPort Scientific CorporationMeril LifeDer Marktbericht zu Knierekonstruktionsgeräten ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für Knierekonstruktionsgeräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Knee Reconstruction Devices Market

Get Free Sample For Knee Reconstruction Devices Market