Middle East and Africa IoT Medical Devices Market

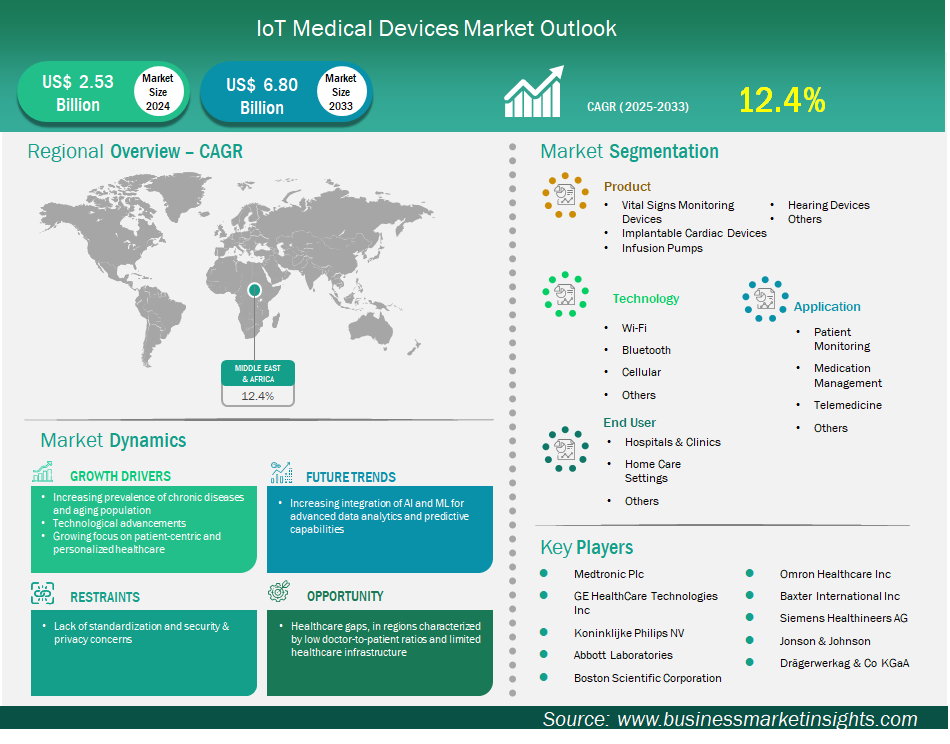

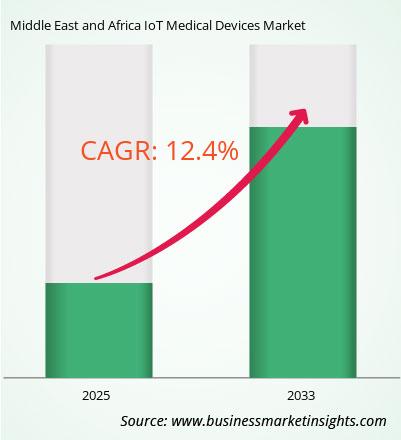

Der Markt für medizinische IoT-Geräte im Nahen Osten und in Afrika wird voraussichtlich von 2.526,6 Millionen US-Dollar im Jahr 2024 auf 6.796,2 Millionen US-Dollar im Jahr 2033 anwachsen. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,4 % erwartet.

Der Markt für IoT-Medizingeräte im Nahen Osten und Afrika verzeichnet ein starkes Wachstum. Dies ist auf die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung, den zunehmenden Fokus auf patientenzentrierte und personalisierte Gesundheitsversorgung sowie den technologischen Fortschritt zurückzuführen. Viele Länder investieren in digitale Gesundheit, um die Gesundheitsversorgung zu modernisieren. Zu den wichtigsten Entwicklungsbereichen zählen die Fernüberwachung von Patienten und Telemedizindienste; beides wichtige Komponenten der intelligenten Gesundheitsversorgung und werden in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten bereits umgesetzt. Herausforderungen bleiben jedoch bestehen, darunter Datenschutz und Privatsphäre sowie die Vielfalt der regulatorischen Vorschriften und der eingeschränkte Zugang zur IT-Infrastruktur.

Wichtige Segmente, die zur Ableitung der Marktanalyse für IoT-Medizingeräte beigetragen haben, sind Produkt, Technologie, Anwendung und Endbenutzer.

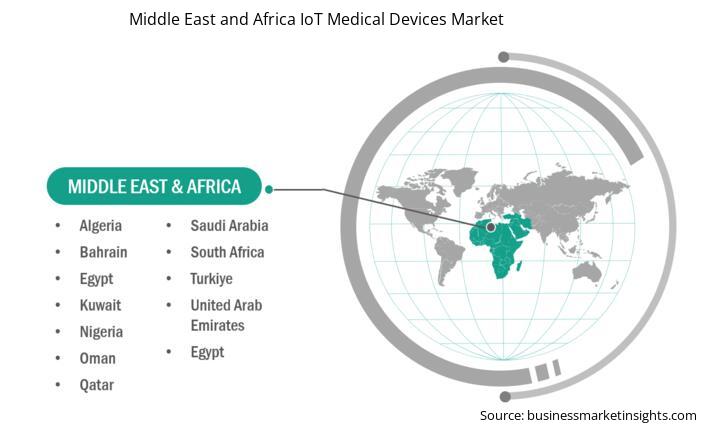

Der Markt für IoT-Medizingeräte im Nahen Osten und Afrika ist in Bahrain, Kuwait, Oman, Katar, Saudi-Arabien, die Vereinigten Arabischen Emirate, die Türkei, Südafrika, Ägypten, Algerien und Nigeria unterteilt. Intelligente Krankenhäuser und integrierte Gesundheitssysteme rücken im MEA-Markt für IoT-Medizingeräte zunehmend in den Fokus. IoT wird für die Bestandsverfolgung, klinische Arbeitsabläufe, den Patientenfluss und das Ressourcenmanagement eingesetzt. Darüber hinaus bietet die Integration von IoT mit KI und Support einen Mehrwert, da diese Anwendungen präzisere Diagnosen, die Identifizierung individualisierter Behandlungen und die Prognose von Gesundheitsrisiken ermöglichen. Die Region steht vor zahlreichen Herausforderungen. Datensicherheit und Patientendatenschutz sind dabei die größten. Zweitens stellt die mangelnde Interoperabilität zwischen IoT-Geräten und bestehenden IT-Systemen des Gesundheitswesens eine weitere Herausforderung dar, die durch Protokolle für den Informationsaustausch gelöst werden muss, um einen Mehrwert für Patienten, Systeme und Oberflächen zu schaffen. Zusammenarbeit und Interoperabilität erfordern Standardprotokolle zwischen allen Beteiligten. Die Installationskosten für die IoT-Infrastruktur sind nach wie vor hoch und stellen ein Hindernis dar. Darüber hinaus besteht eine Qualifikationslücke im Management.

Der Markt für IoT-Medizingeräte im Nahen Osten und Afrika ist nach Ländern unterteilt in die Türkei, die Vereinigten Arabischen Emirate, Saudi-Arabien, Bahrain, Oman, Ägypten, Südafrika, Algerien, Nigeria, Kuwait und Katar. Saudi-Arabien hatte 2024 den größten Anteil.

Der Markt für IoT-Medizingeräte im Nahen Osten und in Afrika entwickelt sich unterschiedlich, da die Länder unterschiedliche Ziele verfolgen. Saudi-Arabiens Vision 2030 bietet die Möglichkeit, das Gesundheitssystem umfassend zu digitalisieren. Das Land investiert massiv in intelligente Krankenhäuser, KI-Diagnostik und Fernüberwachung von Patienten, wie beispielsweise das Seha Virtual Hospital. Die VAE haben das Ziel, das Zentrum medizinischer Innovationen weltweit zu werden. Das Land hat ein hochentwickeltes digitales Gesundheitssystem aufgebaut, das Wearables, Telemedizin und KI nutzt, um ein prädiktives Versorgungsmodell zu entwickeln. Die Regierung treibt die digitale Agenda voran. Auch in Ägypten gibt es einen wachsenden Markt für digitale Gesundheit. Der öffentliche und der private Sektor arbeiten zusammen, um das Leistungsspektrum zu erweitern und mehr IoT-Geräte für das Management chronischer Krankheiten einzusetzen. Südafrika setzt verstärkt auf IoT-Geräte für das Management chronischer Krankheiten. Nigeria, das bevölkerungsreichste Land Afrikas, bietet großes Wachstumspotenzial. Nigeria weist einen erheblichen Bedarf an Diagnostik auf, der eine bessere Nutzung der Dienste und eine potenzielle Ausweitung der Telemedizin für viele Kunden ermöglicht. Die Regierung hat sich trotz erheblicher Infrastrukturhindernisse zum Aufbau eines nationalen digitalen Gesundheitssystems verpflichtet.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 2.526,6 Millionen US-Dollar |

| Marktgröße bis 2033 | 6.796,2 Millionen US-Dollar |

| Globale CAGR (2025 – 2033) | 12,4 % |

| Historische Daten | 2022–2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Naher Osten und Afrika

|

| Marktführer und wichtige Unternehmensprofile |

|

Zu den wichtigsten Akteuren auf dem Markt zählen Medtronic Plc, GE HealthCare Technologies Inc, Koninklijke Philips NV, Abbott Laboratories, Boston Scientific Corporation, Omron Healthcare Inc, Baxter International Inc, Siemens Healthineers AG, Jonson & Johnson und Drägerwerkag & Co KGaA. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Business Market Insights führt jedes Jahr eine beträchtliche Anzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der Markt für IoT-Medizingeräte im Nahen Osten und in Afrika wird im Jahr 2024 auf 2.526,6 Millionen US-Dollar geschätzt und soll bis 2033 6.796,2 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für IoT-Medizingeräte im Nahen Osten und Afrika“ wird das Marktvolumen im Jahr 2024 auf 2.526,6 Millionen US-Dollar geschätzt und soll bis 2033 6.796,2 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 12,4 % im Prognosezeitraum.

Der Marktbericht für IoT-Medizingeräte im Nahen Osten und Afrika deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht für IoT-Medizingeräte im Nahen Osten und Afrika gilt jedoch Folgendes:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der Markt für IoT-Medizingeräte im Nahen Osten und Afrika ist von mehreren wichtigen Akteuren geprägt, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcGE HealthCare Technologies IncKoninklijke Philips NVAbbott LaboratoriesBoston Scientific CorporationOmron Healthcare IncBaxter International IncSiemens Healthineers AGJonson & JohnsonDragerwerk AG & Co KGaA (Dragerwerk)Der Marktbericht für IoT-Medizingeräte im Nahen Osten und Afrika ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für IoT-Medizingeräte im Nahen Osten und Afrika beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen in einem umfassenden Marktbericht profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Middle East and Africa IoT Medical Devices Market

Get Free Sample For Middle East and Africa IoT Medical Devices Market