Marktausblick für Kohlefaserverbundwerkstoffe für die Automobilindustrie (2021-2031)

No. of Pages: 450 | Report Code: BMIPUB00031714 | Category: Chemicals and Materials

No. of Pages: 450 | Report Code: BMIPUB00031714 | Category: Chemicals and Materials

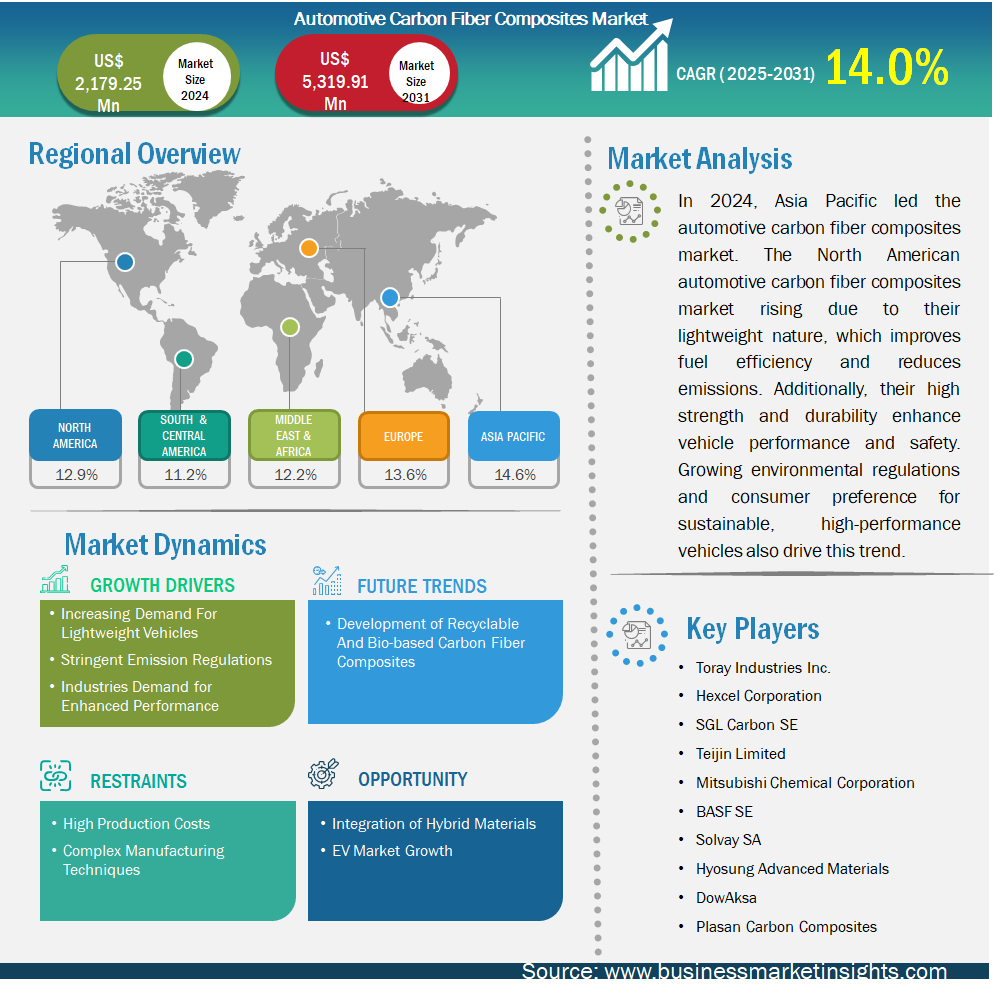

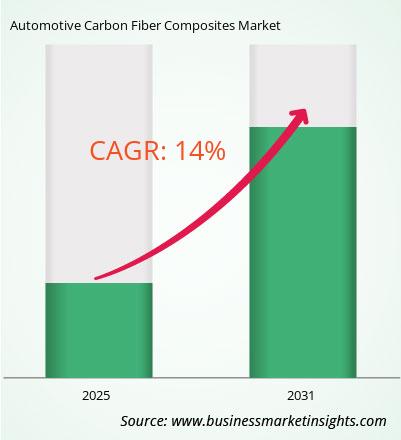

Der Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie dürfte von 2.179,25 Millionen US-Dollar im Jahr 2024 auf 5.319,91 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,0 % erwartet.

Kohlefaserverbundwerkstoffe haben die Automobilindustrie aufgrund ihrer außergewöhnlichen Kombination aus Festigkeit, Leichtigkeit und Haltbarkeit revolutioniert. Diese Materialien bestehen aus dünnen, dicht verwobenen Kohlenstofffasern, die mit einer Harzmatrix verbunden sind. Das Ergebnis ist ein Verbundwerkstoff, der im Vergleich zu herkömmlichen Metallen wie Stahl und Aluminium unglaublich fest und leicht zugleich ist. Die Hauptbedeutung von Kohlefaserverbundwerkstoffen liegt in ihrer Fähigkeit, hohe Leistung ohne übermäßiges Zusatzgewicht zu bieten, was für Fahrzeuge mit verbessertem Kraftstoffverbrauch und verbesserter Gesamtleistung von entscheidender Bedeutung ist. Einer der größten Vorteile von Kohlefaserverbundwerkstoffen im Automobilsektor ist ihre erhebliche Gewichtsreduzierung, die sich direkt in einem geringeren Kraftstoffverbrauch und niedrigeren Emissionen niederschlägt und so globalen Umweltvorschriften sowie der Verbrauchernachfrage nach umweltfreundlicheren Fahrzeugen entspricht. Darüber hinaus bieten Kohlefaserverbundwerkstoffe eine überlegene Korrosions- und Ermüdungsbeständigkeit und sorgen so für eine längere Fahrzeuglebensdauer und geringere Wartungskosten. Ihre Vielseitigkeit ermöglicht es Herstellern, komplexe Formen zu entwerfen, die die Aerodynamik und Ästhetik verbessern, was bei Metallen eine Herausforderung darstellt.

Kohlefaserverbundwerkstoffe werden in Strukturkomponenten wie Fahrgestellen und Karosserieteilen sowie in Innenraumteilen und sogar Antriebswellen eingesetzt. Hochleistungssportwagen, Luxusfahrzeuge und zunehmend auch Mainstream-Autos enthalten Kohlefaser, um den steigenden Erwartungen der Verbraucher hinsichtlich Sicherheit, Leistung und Effizienz gerecht zu werden. Die steigende Nachfrage nach Kohlefaserverbundwerkstoffen in der Automobilindustrie beruht auf mehreren zusammenlaufenden Faktoren. Regierungen auf der ganzen Welt setzen strengere Standards für Kraftstoffeffizienz und Emissionen um und drängen die Hersteller zu Innovationen bei Leichtbaumaterialien. Die Verbraucher achten zunehmend auf Umweltauswirkungen und die Leistung ihrer Fahrzeuge, was die Nachfrage nach modernen Materialien weiter antreibt. Darüber hinaus haben Fortschritte in den Herstellungsprozessen Kohlefaserverbundwerkstoffe erschwinglicher und zugänglicher gemacht, wodurch ihre Anwendung über Nischenmärkte hinaus auf die Massenproduktion ausgeweitet wurde. Insgesamt stellen Kohlefaserverbundwerkstoffe eine entscheidende Weiterentwicklung der Automobilmaterialien dar, da sie Innovation, Leistung und Nachhaltigkeit vereinen, um den Herausforderungen des modernen Fahrzeugdesigns und der Umweltverantwortung gerecht zu werden.

Die Nachfrage nach Kohlefaserverbundwerkstoffen steigt in der europäischen Automobilindustrie aufgrund mehrerer Schlüsselfaktoren rasant an. Vor allem der Trend zu Leichtbaufahrzeugen zur Verbesserung der Kraftstoffeffizienz und Reduzierung der CO2-Emissionen veranlasst die Hersteller, auf Kohlefasermaterialien zurückzugreifen. Im Vergleich zu herkömmlichen Metallen wie Stahl und Aluminium bieten Kohlefaserverbundwerkstoffe ein besseres Verhältnis von Festigkeit zu Gewicht, sodass Automobilhersteller leichtere und dennoch stabilere Fahrzeuge konstruieren können. Zudem fördern strengere Umweltvorschriften in Europa die Entwicklung umweltfreundlicher Autos, sodass Kohlefaserverbundwerkstoffe eine attraktive Option zur Erfüllung dieser Standards darstellen. Die wachsende Beliebtheit von Elektrofahrzeugen (EVs) steigert die Nachfrage ebenfalls, da sich durch die Reduzierung des Fahrzeuggewichts die Batteriereichweite und die Gesamtleistung direkt verbessern. Darüber hinaus haben Fortschritte in den Herstellungsprozessen die Produktionskosten gesenkt und die Skalierbarkeit von Kohlefaserverbundwerkstoffen verbessert, sodass diese für gängige Automobilanwendungen leichter zugänglich sind. All diese Faktoren tragen zur zunehmenden Abhängigkeit von Kohlefaserverbundwerkstoffen in der europäischen Automobilbranche bei und fördern Innovation und Nachhaltigkeit im Fahrzeugdesign.

Die steigende Nachfrage nach Leichtfahrzeugen ist ein wichtiger Wachstumstreiber für den Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie. Da Regierungen weltweit strenge Kraftstoffeffizienzstandards und Emissionsvorschriften einführen, stehen Automobilhersteller zunehmend unter Druck, Fahrzeuge zu produzieren, die weniger Kraftstoff verbrauchen und weniger Treibhausgase ausstoßen. Kohlefaserverbundwerkstoffe bieten im Vergleich zu herkömmlichen Materialien wie Stahl und Aluminium eine einzigartige Kombination aus hoher Festigkeit und extrem geringem Gewicht. Durch den Einsatz dieser Verbundwerkstoffe können Automobilhersteller das Fahrzeuggewicht deutlich reduzieren und so den Kraftstoffverbrauch senken und die CO2-Emissionen reduzieren. Darüber hinaus verbessern Leichtbaufahrzeuge die Gesamtleistung, einschließlich Beschleunigung und Handling, was Verbraucher anspricht, die sowohl Effizienz als auch ein gutes Fahrerlebnis suchen. Dieser Wandel hin zu nachhaltigen Mobilitätslösungen fördert kontinuierliche Innovationen und den Einsatz fortschrittlicher Materialien wie Kohlefaserverbundwerkstoffen im Fahrzeugbau. Folglich treibt die zunehmende Betonung von Umweltverantwortung und Betriebseffizienz das robuste Wachstum und die Investitionen im Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie voran.

Strenge Emissionsvorschriften, die von Regierungen weltweit erlassen werden, sind eine wichtige Triebkraft für das Wachstum des Marktes für Kohlefaserverbundwerkstoffe für die Automobilindustrie. Da die Länder im Kampf gegen den Klimawandel ehrgeizige CO2-Reduktionsziele erreichen wollen, sind die Automobilhersteller gezwungen, Innovationen zu entwickeln und das Fahrzeuggewicht zu reduzieren, ohne dabei Sicherheit oder Leistung zu beeinträchtigen. Kohlefaserverbundwerkstoffe bieten aufgrund ihres außergewöhnlichen Festigkeits-Gewichts-Verhältnisses eine ideale Lösung und reduzieren das Gesamtgewicht von Fahrzeugen im Vergleich zu herkömmlichen Stahl- oder Aluminiumkomponenten erheblich. Leichtere Fahrzeuge verbrauchen weniger Kraftstoff und stoßen weniger Treibhausgase aus, was den Herstellern hilft, die immer strengeren Emissionsstandards von Regulierungsbehörden wie der Europäischen Union, der EPA in den USA und dem chinesischen Umweltministerium einzuhalten. Darüber hinaus fördern diese Vorschriften die Entwicklung von Elektro- und Hybridfahrzeugen, die ebenfalls von leichten Materialien profitieren, um die Batterieeffizienz und Reichweite zu maximieren. Folglich steht die steigende Nachfrage nach Kohlefaserverbundwerkstoffen in direktem Zusammenhang mit dem dringenden Bedarf der Automobilindustrie, Umweltvorschriften einzuhalten und gleichzeitig leistungsstarke, kraftstoffsparende Fahrzeuge zu liefern.

Die Integration von Hybridmaterialien, wie etwa die Kombination von Kohlefaser mit anderen Verbundwerkstoffen wie Glasfaser, schafft bedeutende Chancen auf dem Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie, da sie zentrale Herausforderungen hinsichtlich Kosten und Leistung löst. Kohlefaser bietet ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht und Steifigkeit, ist jedoch teuer. Durch die Mischung mit günstigeren Materialien wie Glasfaser können Hersteller die Gesamtproduktionskosten senken und gleichzeitig wichtige Leistungskennzahlen wie Haltbarkeit und Gewichtsreduzierung verbessern. Dieser Hybridansatz ermöglicht es Automobilherstellern, die Materialeigenschaften maßgeschneidert auf bestimmte Fahrzeugkomponenten zu optimieren und so ein Gleichgewicht zwischen hoher Festigkeit und Kosteneffizienz zu finden. Darüber hinaus verbessern Hybridverbundwerkstoffe die Designflexibilität und ermöglichen innovative Strukturlösungen, die den Sicherheits- und Kraftstoffeffizienzvorschriften entsprechen. Da Automobilunternehmen zunehmend auf Leichtbau setzen, um die Reichweite von Elektrofahrzeugen zu erhöhen und Emissionen zu reduzieren, dienen Hybridverbundwerkstoffe als praktische, skalierbare Lösung. Dadurch wird die Marktakzeptanz beschleunigt und die Nachfrage nach kohlenstofffaserbasierten Materialien in verschiedenen Fahrzeugsegmenten gesteigert.

Der globale Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie ist nach Fahrzeugtypen in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment hielt im Jahr 2024 den größten Anteil am Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie. Die zunehmende Verbreitung von Pkw ist ein wesentlicher Wachstumsfaktor für den Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie. Da die Nachfrage der Verbraucher nach leichteren, kraftstoffsparenderen und umweltfreundlicheren Fahrzeugen steigt, setzen Automobilhersteller auf Faserverbundwerkstoffe, um diesen Bedarf zu decken. Faserverbundwerkstoffe, die Materialien wie Kohlefaser oder Glasfaser mit Polymeren kombinieren, bieten im Vergleich zu herkömmlichen Metallen ein besseres Verhältnis von Festigkeit zu Gewicht. Dies ermöglicht es Herstellern, das Fahrzeuggewicht ohne Kompromisse bei Sicherheit oder Leistung zu reduzieren, was direkt zu einer verbesserten Kraftstoffeffizienz und geringeren Emissionen beiträgt. Darüber hinaus drängt der weltweite regulatorische Druck zur Einhaltung strengerer Emissionsstandards die Automobilhersteller zu Innovationen mit Leichtbaumaterialien, was den Einsatz von Faserverbundwerkstoffen weiter fördert. Pkw, das größte Fahrzeugsegment auf der Straße, bieten enorme Chancen für Materialinnovationen. Auch die zunehmende Produktion von Elektrofahrzeugen spielt eine entscheidende Rolle, da Elektroautos stark von Gewichtsreduzierung profitieren, um die Batterielebensdauer und die Reichweite zu verlängern. Darüber hinaus treibt die Vorliebe der Verbraucher für stilvolle, langlebige und leistungsstarke Autos die Nachfrage nach Faserverbundwerkstoffen an, die flexiblere Designoptionen ermöglichen. All diese Faktoren beschleunigen die Integration von Faserverbundwerkstoffen in Personenkraftwagen und treiben so den gesamten Markt für Faserverbundwerkstoffe im Automobilbereich voran.

Der globale Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie ist nach Antriebsarten in Verbrennungsmotoren, batteriebetriebene Elektrofahrzeuge, Hybridelektrofahrzeuge, Plug-in-Hybridelektrofahrzeuge und Brennstoffzellenelektrofahrzeuge unterteilt. Das Segment der Verbrennungsmotoren hielt im Jahr 2024 den größten Anteil am Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie. Die zunehmende Verbreitung von Verbrennungsmotoren (ICE) im Automobilsektor treibt die Nachfrage nach Faserverbundwerkstoffen erheblich an. Fahrzeuge mit Verbrennungsmotoren benötigen leichte und dennoch robuste Materialien, um die Kraftstoffeffizienz zu verbessern und die Emissionen zu reduzieren. Faserverbundwerkstoffe sind daher aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses ideal geeignet. Darüber hinaus bieten Faserverbundwerkstoffe eine verbesserte Haltbarkeit und Korrosionsbeständigkeit, was die Lebensdauer der Fahrzeuge verlängert. Da sich die Hersteller auf die Optimierung der Leistung bei gleichzeitiger Einhaltung von Umweltvorschriften konzentrieren, wächst der Einsatz von Faserverbundwerkstoffen in Fahrzeugen mit Verbrennungsmotoren weiterhin rasant.

Der globale Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie ist nach Anwendungsbereichen in die Bereiche Strukturmontage, Antriebsstrangkomponenten, Innenausstattung und Außenausstattung unterteilt. Das Segment Antriebsstrangkomponenten hielt im Jahr 2024 den größten Anteil am Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie. Die zunehmende Verwendung von Antriebsstrangkomponenten aus Faserverbundwerkstoffen wird durch das Streben der Automobilindustrie nach leichten, kraftstoffsparenden Fahrzeugen vorangetrieben. Faserverbundwerkstoffe bieten im Vergleich zu herkömmlichen Metallen ein besseres Verhältnis von Festigkeit zu Gewicht, wodurch das Gesamtgewicht des Fahrzeugs reduziert und die Leistung verbessert wird. Darüber hinaus verbessern diese Materialien die Haltbarkeit und Korrosionsbeständigkeit, was zu einer längeren Lebensdauer der Komponenten führt. Da die Emissionsvorschriften weltweit strenger werden, setzen Hersteller auf innovative Materialien wie Faserverbundwerkstoffe, um Umweltstandards zu erfüllen und gleichzeitig die Effizienz und Zuverlässigkeit des Antriebsstrangs aufrechtzuerhalten, was das Marktwachstum ankurbelt.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 2.179,25 Millionen US-Dollar |

| Marktgröße bis 2031 | 5.319,91 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 14,0 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Fahrzeugtyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Der Bericht „Marktgröße und Prognose für Kohlefaserverbundwerkstoffe für die Automobilindustrie (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

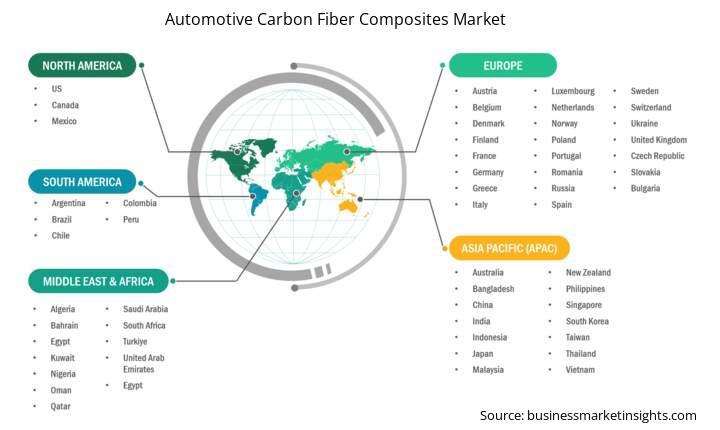

Der Marktbericht für Kohlefaserverbundwerkstoffe für die Automobilindustrie ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie im Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Mehrere Schlüsselfaktoren treiben die zunehmende Verwendung von Faserverbundwerkstoffen für die Automobilindustrie im asiatisch-pazifischen Raum voran. Erstens treibt das schnelle Wachstum der Automobilindustrie in Ländern wie China, Indien, Japan und Südkorea die Nachfrage nach leichten und leistungsstarken Materialien an, um die Fahrzeugeffizienz zu verbessern und Emissionen zu reduzieren. Faserverbundwerkstoffe, bekannt für ihr hohes Verhältnis von Festigkeit zu Gewicht, helfen Herstellern, strenge gesetzliche Vorschriften zu Kraftstoffverbrauch und Umweltstandards zu erfüllen. Darüber hinaus drängt die steigende Verbraucherpräferenz für Elektrofahrzeuge (EVs) in der Region die Automobilhersteller zur Verwendung von Verbundwerkstoffen, da diese Materialien das Fahrzeuggewicht deutlich reduzieren und somit die Reichweite der EV-Batterie erhöhen. Die Fortschritte bei den Fertigungstechnologien für Verbundwerkstoffe, wie Harztransferpressen und automatisierte Faserplatzierung, haben den Produktionsprozess zudem kostengünstiger und skalierbarer gemacht und fördern eine breitere Verwendung. Darüber hinaus beschleunigen die wachsende Infrastruktur im asiatisch-pazifischen Raum und steigende Investitionen in Forschung und Entwicklung die Innovation und Verwendung von Faserverbundwerkstoffen. Die Automobil-Lieferkette der Region wird reifer: Lokale Lieferanten bieten qualitativ hochwertige Verbundwerkstoffe an und reduzieren so ihre Abhängigkeit von Importen. Darüber hinaus haben steigende Arbeitskosten im asiatisch-pazifischen Raum das Interesse an Leichtbauwerkstoffen erhöht, die die Fahrzeugleistung verbessern, ohne die Fertigungskomplexität wesentlich zu erhöhen. All diese Faktoren tragen zum robusten Wachstum und der zunehmenden Akzeptanz des Marktes für Faserverbundwerkstoffe für die Automobilindustrie im asiatisch-pazifischen Raum bei.

Der Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der wichtigsten Entwicklungen im Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie sind:

Der Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie wird im Jahr 2024 auf 2.179,25 Millionen US-Dollar geschätzt und soll bis 2031 5.319,91 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für Carbonfaserverbundwerkstoffe für die Automobilindustrie“ wird das Marktvolumen im Jahr 2024 auf 2.179,25 Millionen US-Dollar geschätzt und soll bis 2031 auf 5.319,91 Millionen US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 14,0 % im Prognosezeitraum.

Der Marktbericht für Carbonfaserverbundwerkstoffe für die Automobilindustrie deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht zu Carbonfaserverbundwerkstoffen für die Automobilindustrie gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der Markt für Carbonfaserverbundwerkstoffe für die Automobilindustrie wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Toray Industries Inc.Hexcel CorporationSGL Carbon SETeijin LimitedMitsubishi Chemical CorporationBASF SESolvay SAHyosung Advanced MaterialsDowAksaPlasan Carbon CompositesDer Marktbericht über Kohlefaserverbundwerkstoffe für die Automobilindustrie ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für Kohlefaserverbundwerkstoffe für die Automobilindustrie beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den in einem umfassenden Marktbericht enthaltenen Informationen profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Automotive Carbon Fiber Composites Market

Get Free Sample For Automotive Carbon Fiber Composites Market