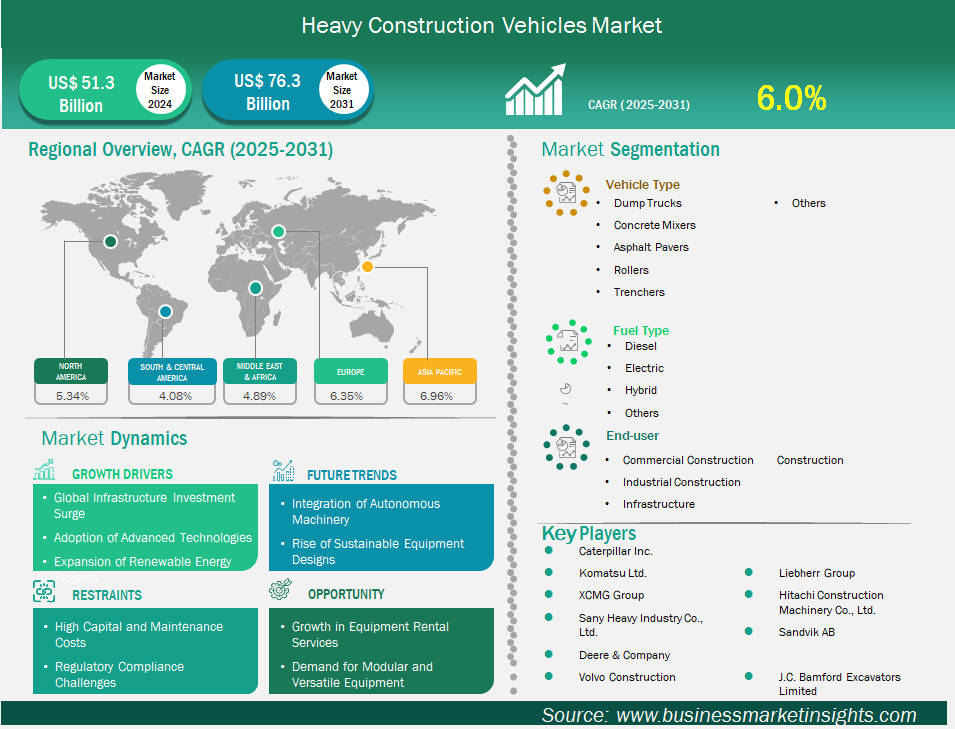

Heavy Construction Vehicles Market

من المتوقع أن يصل حجم سوق المركبات الثقيلة للبناء إلى 76.3 مليار دولار أمريكي بحلول عام 2031 من 51.3 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 6.0٪ من عام 2025 إلى عام 2031.

يشهد سوق مركبات البناء الثقيلة، بما في ذلك معدات مثل الشاحنات القلابة وخلاطات الخرسانة وآلات الرصف وحفارات الخنادق، نموًا عالميًا قويًا، مدفوعًا بالتوسع الحضري السريع وتطوير البنية التحتية والتقدم التكنولوجي. وتُقدر قيمة هذا السوق بمليارات الدولارات سنويًا، ومن المتوقع أن يتوسع بثبات حتى عام 2030، مدفوعًا بتزايد الطلب على البنية التحتية الحديثة في كل من الاقتصادات المتقدمة والناشئة. وتشمل العوامل العالمية الرئيسية الاستثمارات الحكومية في البنية التحتية، مثل مبادرة الحزام والطريق الصينية ومشاريع المدن الذكية في الهند، إلى جانب تبني تقنيات مستدامة مثل المركبات الكهربائية والهيدروجينية. كما تعمل الأتمتة والأنظمة الذكية، بما في ذلك الرافعات التي تعمل بالذكاء الاصطناعي والشاحنات المزودة بأنظمة المعلوماتية عن بُعد، على تعزيز الكفاءة، مما يدفع نمو السوق بشكل أكبر.

إقليميًا، تُهيمن منطقة آسيا والمحيط الهادئ على السوق بفضل المشاريع الضخمة في الصين والهند، بدعم من التمويل الحكومي والتوسع العمراني. وتُظهر أمريكا الشمالية وأوروبا طلبًا قويًا على المركبات الصديقة للبيئة، مدفوعةً بلوائح الانبعاثات الصارمة وإعادة التطوير الحضري. ويشهد الشرق الأوسط، وخاصةً المملكة العربية السعودية، نموًا بفضل المشاريع الضخمة الممولة من النفط مثل نيوم، بينما تشهد أفريقيا سوقًا ناشئة، مدفوعةً باحتياجات التعدين والبنية التحتية. ومع ذلك، تُشكل التكاليف الأولية المرتفعة ونقص العمالة الماهرة تحديات. وتكمن الفرص في نماذج التأجير وتبني التقنيات الخضراء، مع توجهات مستقبلية نحو المركبات ذاتية القيادة ودمج إنترنت الأشياء، مما يُعيد تشكيل هذه الصناعة لتعزيز الإنتاجية والاستدامة.

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق المركبات الإنشائية الثقيلة هي نوع المركبة ونوع الوقود والمستخدم النهائي والجغرافيا.

يُعزى سوق معدات البناء الثقيلة إلى الاستثمارات العالمية الضخمة في البنية التحتية. تُموّل الحكومات مشاريع ضخمة، مثل الطرق السريعة والمطارات وأنظمة النقل الحضري، لتعزيز النمو الاقتصادي. تُغذّي مبادرات مثل قانون الاستثمار في البنية التحتية والوظائف الأمريكي وخط أنابيب البنية التحتية الوطني في الهند الطلب على الرافعات وآلات الرصف وخلاطات الخرسانة. يتطلب التوسع الحضري السريع في الاقتصادات الناشئة بنية تحتية حديثة، مما يزيد من مبيعات المعدات. كما تُحسّن الشراكات بين القطاعين العام والخاص تمويل المشاريع، مما يُحفّز السوق بشكل أكبر. ومن المتوقع أن يستمر هذا التوجه مع إعطاء الدول الأولوية للتواصل والتنمية الحضرية لدعم النمو السكاني والأنشطة الاقتصادية.

يُتيح الطلب المتزايد على المعدات المعيارية ومتعددة الاستخدامات فرصًا كبيرة في سوق معدات البناء الثقيلة. يبحث المقاولون عن آلات قادرة على أداء مهام متعددة، مثل الرافعات ذات الملحقات القابلة للتبديل أو الرصف متعدد الاستخدامات، لتحقيق أقصى قدر من الكفاءة وخفض التكاليف. تتيح التصاميم المعيارية سهولة التحديث والتخصيص، مما يُلبي احتياجات المشاريع المتنوعة. ويشهد هذا التوجه زخمًا كبيرًا بشكل خاص في المناطق الحضرية ذات المساحات المحدودة، حيث تُعزز المعدات متعددة الاستخدامات الإنتاجية. يمكن للمصنعين الذين يستثمرون في الآلات المرنة والقابلة للتكيف الاستحواذ على حصة سوقية من خلال تلبية متطلبات العملاء المتطورة، ودفع عجلة النمو من خلال حلول مبتكرة مُصممة خصيصًا لتحديات البناء الحديثة.

حسب نوع المركبة، تصدرت شاحنات التفريغ السوق في عام ٢٠٢٤. صُممت شاحنات التفريغ خصيصًا لنقل كميات كبيرة من المواد السائبة بكفاءة، مثل الحصى والرمل والأسفلت والحطام، وهي متطلبات أساسية لبناء الطرق والجسور والمباني، بالإضافة إلى أنشطة التعدين. يشهد قطاعا البناء والتعدين توسعًا عالميًا، لا سيما في الاقتصادات الناشئة، حيث يُعزز التوسع الحضري والتصنيعي السريع تطوير البنية التحتية، وبالتالي الطلب على شاحنات التفريغ.

بحسب نوع الوقود، تُولّد محركات الديزل عزم دوران أعلى بكثير من محركات البنزين أو معظم محركات الوقود البديل. يُعدّ هذا العزم العالي ضروريًا لنقل الأحمال الثقيلة، والقطر، والتشغيل في ظروف صعبة، وهي متطلبات أساسية لمركبات البناء الثقيلة. على الرغم من تزايد اللوائح البيئية، يواصل المصنعون تحسين تقنية محركات الديزل لتقليل الانبعاثات وتحسين الأداء، محافظين على ريادة الديزل في السوق حتى مع تزايد شعبية خيارات الوقود الكهربائي والبديل.

من حيث المستخدم النهائي، تُعطي الحكومات حول العالم الأولوية لتطوير البنية التحتية واسعة النطاق كمحرك رئيسي للنمو الاقتصادي وخلق فرص العمل. تُترجم الاستثمارات العامة الكبيرة في شبكات الطرق والنقل الحضري والمرافق مباشرةً إلى ارتفاع الطلب على مركبات البناء الثقيلة. غالبًا ما تكون مشاريع البنية التحتية ضخمة الحجم وتتطلب استخدامًا مكثفًا للآلات الثقيلة في أعمال الحفر ونقل المواد والرصف والضغط. وهذا يجعل بناء البنية التحتية المستخدم النهائي الرئيسي للشاحنات القلابة والحفارات واللوادر والجرافات.

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 51.3 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 76.3 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 6.0% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع السيارة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

يقدم تقرير "توقعات سوق المركبات الإنشائية الثقيلة (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

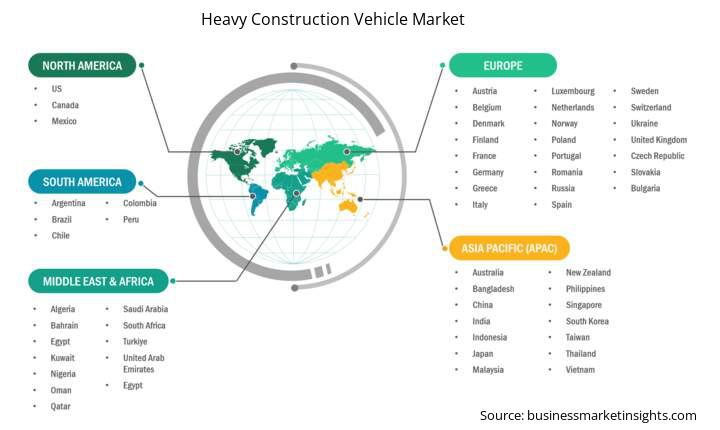

ينقسم النطاق الجغرافي لتقرير سوق مركبات البناء الثقيلة إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. ومن المتوقع أن يشهد سوق مركبات البناء الثقيلة في آسيا والمحيط الهادئ نموًا ملحوظًا خلال الفترة المتوقعة.

تُعدّ منطقة آسيا والمحيط الهادئ القوة المهيمنة في سوق مركبات البناء الثقيلة، ويعود ذلك أساسًا إلى التطوير المستمر والواسع للبنية التحتية، والتوسع الحضري السريع، والنمو الصناعي القوي. وفي جميع أنحاء المنطقة، تستثمر الحكومات ومؤسسات القطاع الخاص بكثافة في مشاريع ضخمة مثل الطرق السريعة والسكك الحديدية والمطارات والسدود وأنظمة النقل الحضري. وتتطلب هذه المشاريع كميات كبيرة من مركبات البناء الثقيلة لنقل المواد، وتجهيز المواقع، وإنجاز مهام البناء بكفاءة.

علاوةً على ذلك، تستفيد منطقة آسيا والمحيط الهادئ من قطاع بناء ديناميكي مدفوع بالنمو السكاني والهجرة الحضرية، مما يُغذي الطلب على المباني السكنية والتجارية والصناعية الجديدة. كما تشهد صناعات التصنيع والتعدين في المنطقة توسعًا متزايدًا، مما يزيد الحاجة إلى مركبات بناء متينة وموثوقة. وينتشر التقدم التكنولوجي واعتماد أساليب بناء مبتكرة على نطاق واسع، مما يدعم تحديث المعدات والممارسات التشغيلية.

في المقابل، بينما لا تزال أمريكا الشمالية وأوروبا لاعبتين رئيسيتين في السوق بفضل تقنياتهما المتقدمة وتركيزهما على الاستدامة، إلا أن احتياجاتهما من البنية التحتية غالبًا ما تركز على الصيانة والتحديثات بدلًا من المشاريع الجديدة واسعة النطاق. إن حجم ووتيرة نشاط البناء في منطقة آسيا والمحيط الهادئ، وخاصةً في دول مثل الصين والهند، يُميزها كمنطقة مهيمنة في سوق مركبات البناء الثقيلة. وتعزز هذه الهيمنة قدرة المنطقة على جذب المصنّعين العالميين، وتشجيع الإنتاج المحلي، ودمج أحدث التقنيات في عمليات البناء.

يُقيّم سوق مركبات البناء الثقيلة بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. من أهم التطورات في سوق مركبات البناء الثقيلة:

وتقدر قيمة سوق المركبات الثقيلة للبناء بنحو 51.3 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 76.3 مليار دولار أمريكي بحلول عام 2031.

وفقًا لتقريرنا حول سوق مركبات البناء الثقيلة، فإن حجم السوق يقدر بـ 51.3 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 76.3 مليار دولار أمريكي بحلول عام 2031. وهذا يترجم إلى معدل نمو سنوي مركب يبلغ حوالي 6.0٪ خلال الفترة المتوقعة.

يغطي تقرير سوق مركبات البناء الثقيلة عادةً هذه القطاعات الرئيسية-

قد تختلف الفترة التاريخية، والسنة الأساسية، وفترة التوقعات قليلاً تبعًا لتقرير بحث السوق المُحدد. ومع ذلك، بالنسبة لتقرير سوق مركبات البناء الثقيلة:

الفترة التاريخية: 2021-2023 السنة الأساسية: 2024 الفترة المتوقعة: 2025-2031يضم سوق مركبات البناء الثقيلة العديد من الجهات الفاعلة الرئيسية، حيث يُسهم كلٌّ منها في نموه وابتكاره. ومن بين هذه الجهات:

شركة كاتربيلر، شركة كوماتسو المحدودة، مجموعة XCMG، شركة ساني للصناعات الثقيلة المحدودة، شركة ديري آند كومباني، شركة فولفو للإنشاءات، مجموعة ليبهير، شركة هيتاشي لآلات البناء المحدودة، شركة ساندفيك إيه بي، شركة جيه سي بامفورد للحفارات المحدودةيعد تقرير سوق مركبات البناء الثقيلة مفيدًا لمختلف أصحاب المصلحة، بما في ذلك:

في الأساس، يمكن لأي شخص مشارك أو يفكر في المشاركة في سلسلة قيمة سوق مركبات البناء الثقيلة الاستفادة من المعلومات الواردة في تقرير السوق الشامل.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Heavy Construction Vehicles Market

Get Free Sample For Heavy Construction Vehicles Market