Urological Catheters Market

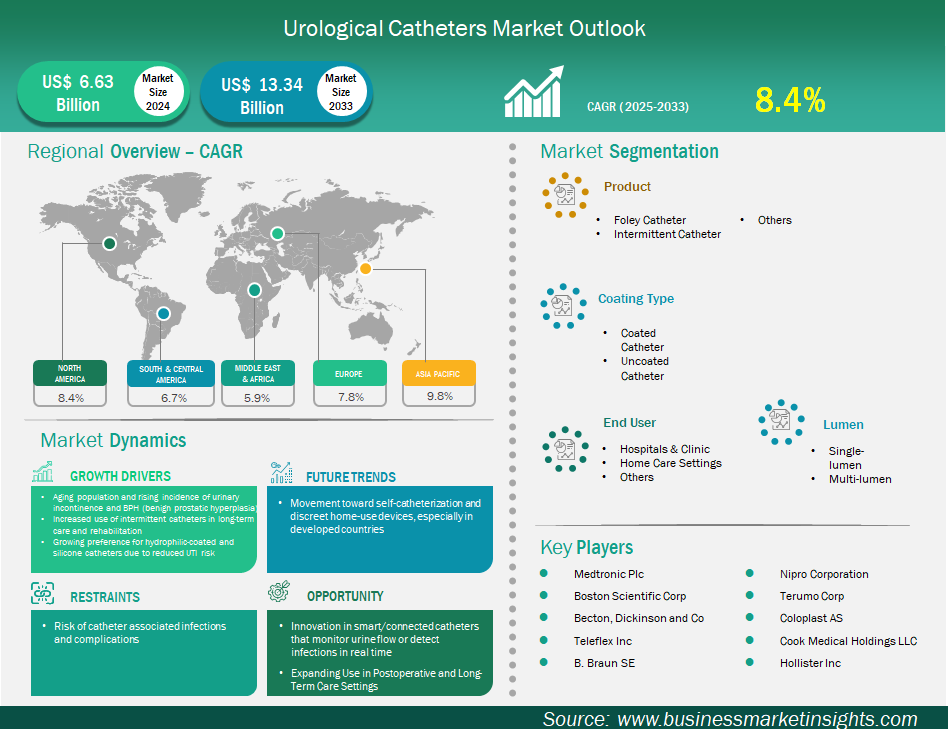

泌尿导管市场规模预计将从 2024 年的 66.339 亿美元增至 2033 年的 133.412 亿美元。预计 2025 年至 2033 年期间,该市场的复合年增长率将达到 8.4%。

全球泌尿导管市场正经历显著增长,这主要得益于人口老龄化、尿失禁和良性前列腺增生 (BPH) 发病率的上升。间歇性导尿管在长期护理和康复领域的应用日益增多,以及亲水涂层导尿管和硅胶导尿管因其降低尿路感染 (UTI) 风险而日益受到青睐,这些因素也促进了市场的扩张。

然而,导管相关感染和并发症的风险对市场增长构成挑战。从地域上看,北美占据最大的市场份额,这主要是因为该地区慢性病负担沉重。与此同时,由于医疗基础设施的改善和患者人数的不断增长,亚太地区正在成为增长最快的市场。

美敦力公司、雅培实验室和波士顿科学公司等知名泌尿导管制造商正在积极创新产品、建立合作伙伴关系,并推动市场增长。随着泌尿导管需求的不断增长,制造商正在开发更为精密的设计,有望降低总体成本、提高疗效,并最终改善全球患者的治疗效果。

有助于得出泌尿导管市场分析的关键部分是产品、涂层类型、管腔和最终用户。

泌尿科间歇导尿管需求增长的一个重要因素是其在长期护理和康复环境中的使用日益增多。间歇导尿管的设计目的是插入膀胱排空尿液,然后立即取出。这些导尿管已显示出优于留置导尿管或Foley导尿管的优势,尤其是在预防导尿管相关尿路感染(CAUTI)方面,而CAUTI是长期护理人群的主要并发症。

随着老年人口的不断增长,尿失禁和其他泌尿相关疾病的患病风险也随之上升,这进一步刺激了此类产品的需求。此外,导管设计的创新进步,尤其是亲水间歇导管,已被证实可以减轻插入时的疼痛感,并减少膀胱不适。

间歇性导尿管带来的自主性和自我护理优势也影响着患者和护理人员在长期护理和康复项目中的选择。此外,对居家护理模式的日益依赖也促进了此类产品的市场发展。

智能或联网导管的进步,能够实时监测尿流并检测感染,为泌尿导管市场带来了巨大的机遇。传统的人工监测方法不仅耗费人力,而且不准确,并且常常会延误对急性肾损伤 (AKI) 或尿路感染 (UTI) 等危重疾病的检测。

智能导管配备集成传感器和人工智能系统,可提供持续、实时、准确的尿量和其他重要指标数据。这些导管简化了医护人员的工作流程,节省了宝贵的时间,并实现了更精准、更及时的诊断。这有助于更早地进行干预并改善患者预后。

此外,智能导管还可以将数据无线传输到电子病历 (EMR) 或移动应用程序。此功能顺应了远程医疗和远程患者监护日益增长的趋势,将智能导管的益处和生活方式的改善从医院扩展到家庭护理。

泌尿导管市场分为几个产品类别,包括 Foley 导尿管、间歇导尿管等。其中,间歇导尿管占据最大的市场份额,原因如下。间歇导尿管最显著的优势在于,与留置导尿管相比,它能提供更安全、更便捷的膀胱管理方法。间歇导尿管的主要优势之一是能够大幅降低导尿管相关尿路感染 (CAUTI) 的风险。由于留置导尿管会在体内留置较长时间,因此存在感染风险。相比之下,使用间歇导尿管的患者只需插入导尿管排出膀胱中的尿液,然后立即取出,这使得排尿过程更加自然,并显著降低感染风险。此外,间歇导尿管还能增强患者的活动能力。

随着神经性膀胱、尿失禁和良性前列腺增生等慢性疾病的患病率持续上升,尤其是在快速增长的老年人口中,对导管作为长期管理解决方案的需求正在增加。

泌尿导管市场根据涂层类型可分为涂层导管和非涂层导管。涂层导管市场规模庞大且持续增长,这得益于其在提升患者舒适度和减少并发症方面发挥的重要作用。长期导尿会导致尿道损伤、疼痛,并增加感染风险。涂层导管可有效解决这些问题。它们采用多种涂层,例如亲水材料,遇水后会变得光滑细腻。这种涂层可减少插入和拔出过程中的摩擦,从而降低尿道损伤和不适的风险。此外,一些涂层导管还添加了抗菌剂,以抑制导管表面有害细菌的生长,从而显著降低严重急性呼吸道感染 (CAUTI) 的发生率。这些创新旨在提升患者舒适度、改善治疗效果并降低整体医疗成本。

泌尿导管市场按管腔类型细分为单腔和多腔两类。其中,多腔导管占据最大份额,因为它具有固有优势,只需插入一根导管即可同时执行多项功能。多腔设计对于某些医疗程序尤其有用。例如,一些导管包含一个专用于尿液引流的管腔,另一个用于持续膀胱冲洗,这通常在前列腺手术后用于帮助冲洗膀胱。这种双重功能不仅减少了所需的手术次数,还提高了患者的舒适度,并为临床医生提供了更好的控制力和灵活性。

就最终用户而言,泌尿导管市场分为医院和诊所、家庭护理机构和其他。截至2024年,医院和诊所占据了泌尿导管的最大市场份额。这些机构是导管的主要用户,因为它们进行着许多需要导管插入的医疗和外科手术。接受择期手术的患者、急诊科的患者以及需要尿液引流和尿量监测的重症监护病房患者通常都需要导管。急症护理机构配备了必要的工具和训练有素的医疗保健专业人员,可以执行导管插入手术,处理任何出现的并发症,并有效地监测患者的短期和长期需求。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 66.339亿美元 |

| 2033年的市场规模 | 133.412亿美元 |

| 全球复合年增长率(2025-2033) | 8.4% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《泌尿导管市场规模和预测(2022-2033)》报告对以下领域进行了详细的市场分析:

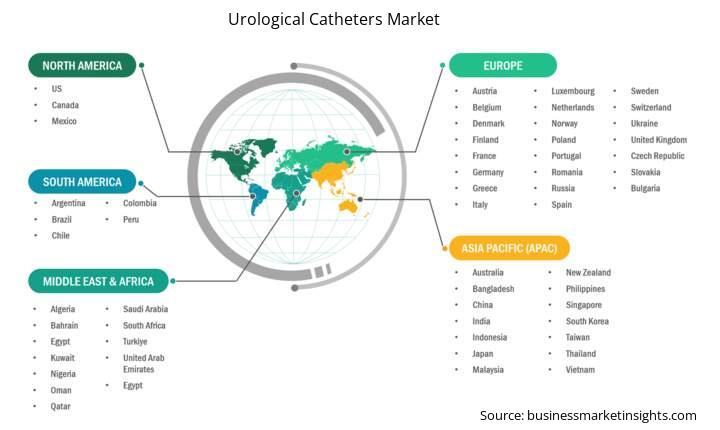

泌尿导管市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的泌尿导管市场在预测期内将出现大幅增长。该地区涵盖中国、日本、印度、韩国、澳大利亚、孟加拉国、新西兰、菲律宾、新加坡、印度尼西亚、台湾、马来西亚、越南以及亚太地区的其他地区。

亚太地区是泌尿导管市场增长最快的地区,这得益于医疗保健支出的增长和医疗基础设施的改善。随着预期寿命的延长,泌尿系统疾病的发病率也随之上升,包括尿失禁、良性前列腺增生 (BPH) 和膀胱功能障碍。人口老龄化导致对各种导管的需求增加。此外,医院、诊所和长期护理机构的可及性提高,以及政府为改善可及性而采取的举措,为该地区的市场发展创造了机遇。

中国、印度和日本是亚太地区的主要增长市场。中国的增长得益于其庞大的人口和快速发展的医疗保健行业。中国经济的快速扩张带动了医疗基础设施和技术的投资增加,从而推动了导管的普及。此外,中国正面临日益加重的慢性病负担,并正在加强其医疗设施。

印度市场的增长归因于其庞大且快速增长的人口,以及慢性病负担的激增和医疗基础设施的进步。医疗旅游业的兴起和以患者为中心的护理也促进了市场的增长。与此同时,日本虽然是一个成熟的市场,但由于老龄人口比例高,市场仍在增长。日本对泌尿导管的需求主要源于对适合长期护理的高质量、安全、舒适的导管的需求。

泌尿导管市场评估通过收集一手资料和二手资料后进行的定性和定量数据进行,这些数据包括重要的企业出版物、协会数据和数据库。泌尿导管市场的一些关键发展如下:

2024 年泌尿导管市场价值为 66.339 亿美元,预计到 2033 年将达到 133.412 亿美元。

根据我们的报告《泌尿导管市场》,2024 年的市场规模价值 66.339 亿美元,预计到 2033 年将达到 133.412 亿美元。这意味着预测期内的复合年增长率约为 8.4%。

泌尿导管市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。然而,对于泌尿导管市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033泌尿导管市场由几家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

美敦力公司波士顿科学公司贝克顿·迪金森公司泰利福公司比朗公司尼普罗公司泰尔茂公司科乐保公司库克医疗控股有限公司霍利斯特公司泌尿导管市场报告对于不同的利益相关者来说都很有价值,包括:

本质上,任何参与或考虑参与泌尿导管市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Urological Catheters Market

Get Free Sample For Urological Catheters Market