Pressure Monitoring Accessories & Consumables Market

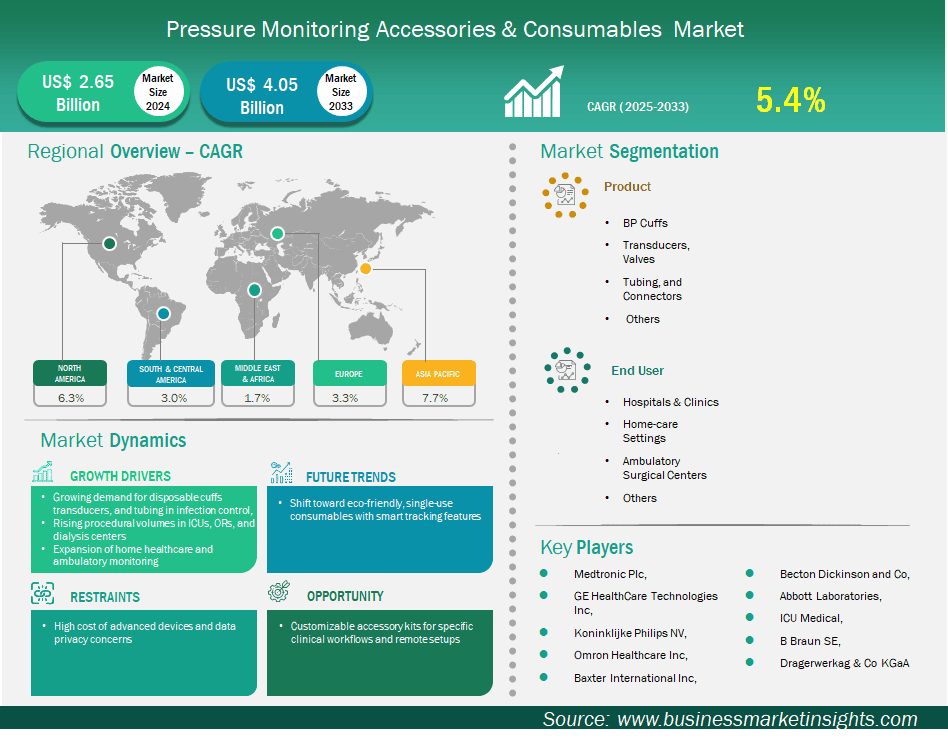

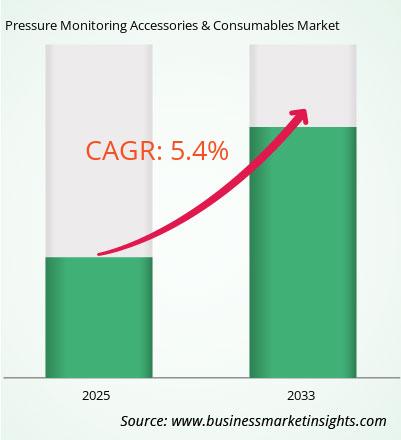

压力监测配件和耗材市场规模预计将从 2024 年的 26.4878 亿美元增至 2033 年的 40.4671 亿美元。预计 2025 年至 2033 年期间该市场的复合年增长率为 5.4%。

全球压力监测配件及耗材市场正经历显著增长,这主要得益于 感染控制领域对一次性袖带、传感器和导管的需求不断增长,重症监护病房 (ICU)、手术室 (OR) 和透析中心的手术量不断增加,以及家庭医疗保健和动态监测的扩展。压力监测配件及耗材包括血压袖带、传感器、阀门、导管、连接器等。由于医院、诊所以及最近的家庭护理环境对准确、卫生的患者监测的需求,配件及耗材市场需求旺盛。由于这些产品中有许多是耗材(例如:一次性血压袖带、侵入式传感器),它们为制造商带来了持续性的收入机会。由于存在跨多个患者监测平台兼容性的需求,许多公司还提供一系列旨在与多个品牌的主要监测设备兼容的配件。

随着患者监护概念化、集成化和复杂化程度的提升,对配件的需求也越来越高,不仅要智能、舒适、可靠,还要能够承受临床使用的严苛考验,并保证数据保真度。这将有助于推动产品在连接性、结构/格式等领域的进一步创新。

有助于血压监测仪市场分析的关键部分是产品、应用和最终用户。

重症监护病房 (ICU)、手术室 (OR) 和透析中心的手术量增加,直接推动了压力监测配件和耗材市场的需求。ICU 患者通常病情危重,需要对动脉、中心静脉或肺动脉压力进行各种持续、精确的血流动力学监测(例如)。这依赖于持续供应无菌、一次性有创压力传感器、管路套件和导管。在手术室环境中也是如此。所有外科手术和心脏手术,尤其是在复杂或高风险的情况下,至少需要进行血压监测,无论是非侵入式还是侵入式,作为患者生命体征监测的一部分。对于日常临床需求之外的研究性血压测量,将继续为每位被监测患者提供血压袖带/传感器套件/线缆,特别是为了确保卫生并减少临床操作过程中的交叉污染。透析中心的需求量很大。每位血液透析患者在治疗前后都需要测量血压,以维持体内平衡和避免体液超负荷,并可能持续处于与透析过程相关的临床或急性低血压或高血压状态。全球范围内,心血管/血压管理类疾病和肾衰竭等慢性疾病的增多,可能导致患者入住重症监护病房 (ICU) 或进行可能挽救生命的外科手术,这对与全球血压监测耗材及配件市场相关的医疗保健提供商来说是一个痛点。

可定制配件套件的兴起,为特定临床工作流程提供了进入压力监测配件和耗材市场的重要机遇。重症监护病房 (ICU)、手术室 (OR) 和透析中心等医疗保健环境有着非常具体的需求和流程。将必要的配件(例如,“ICU 动脉导管套件”包含动脉导管设置所需的所有传感器、导管和无菌组件)放入预包装套件中,可以显著提高效率。例如,“透析血压套件”可以包含预先确定的袖带尺寸和连接设置。压力监测配件和耗材市场潜力无限。

此外,定制远程使用的配件套件也蕴藏着巨大的商机,全球正朝着这个方向发展。各种形式的远程医疗正在增强居家慢性病管理(例如高血压),这需要便捷、用户友好且功能齐全的套件直接配送给患者。这些套件可能包含主机和所有必要的配件,例如袖带尺寸、电池、充电线,甚至预配置的连接,以便用户通过与初级保健团队的合作获得远程医疗服务。

压力监测配件和耗材市场根据产品分为血压袖带、传感器、阀门、管路和连接器等。血压袖带部分在 2024 年及以后引领市场。血压 (BP) 袖带占据压力监测配件和耗材市场的最大份额,因为它们是无创测量血压的基本通用接口。无论使用手动血压计、自动数字设备还是包含在多参数患者监护仪中,都需要袖带来闭塞动脉并获取任何类型的压力读数。它们被广泛使用是因为血压是最简单和最常见的生命体征评估之一,在从年度体检到急诊入院、外科手术到长期慢性病患者管理等各种医疗保健互动中都会完成。此外,袖带市场涵盖各种尺寸(新生儿、儿童、成人和减肥患者)和使用类型(可重复使用和一次性),以满足每位患者及其临床护理环境的需求,从而增强了其整体强劲的市场份额。高血压和其他心血管疾病在全球范围内呈上升趋势,需要更定期的持续监测,这也确保了血压袖带始终是必需的消费品。

按最终用户划分,市场分为医院和诊所、家庭护理机构、门诊手术中心等。医院和诊所部门在 2024 年占据了最大的市场份额。医院和诊所是压力监测配件和耗材最大的最终用途部门,主要是因为他们接诊的患者数量、跨多个部门监测的重症监护性质以及他们严格的感染预防规程。在医院内,每位住院患者,无论其病情如何,每天都会测量几次血压,这会导致使用大量的血压袖带。在 ICU 和 OR 等重要部门,可连续使用用于侵入性压力监测的传感器和管路组等配件来监测重症或手术人群。另一个考虑因素是强调消除医院相关感染 (HAI);在消费者或医疗保健专业人士眼中,这种情况可能不那么普遍,但一次性配件(尤其是一次性血压袖带)的持续使用,以及医院和诊所向这些配件的快速迁移,都体现了这一点——尤其是在使用率较低的科室(例如日间手术、门诊、学校、康复科),他们可以使用一次性配件来减少交叉污染。因此,这些手术的规模、跨科室的众多监测需求以及患者至关重要的安全需求,将使医院和诊所持续需要使用这些压力监测组件。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 26.4878亿美元 |

| 2033年的市场规模 | 40.4671亿美元 |

| 全球复合年增长率(2025-2033) | 5.4% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《压力监测配件和消耗品市场规模和预测(2021-2031)》报告对以下领域进行了详细的市场分析:

血压监测配件及耗材市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的血压监测仪市场在预测期内将大幅增长。

亚太地区压力监测配件及耗材市场涵盖中国、日本、印度、韩国、澳大利亚、孟加拉国、新西兰、菲律宾、新加坡、印度尼西亚、台湾、马来西亚、越南以及亚太其他地区。其中一个关键因素是该地区高血压、心血管疾病和肾病等慢性疾病的发病率不断上升。人口结构转变加上人口增长和老龄化,必然会增加在各种医疗环境中(包括医院、诊所、患者家中以及紧急医疗服务)对患者健康状况进行更频繁、更持续监测的需求。此外,医疗基础设施的改善、政府和消费者在医疗保健方面的支出增加以及预防性医疗保健意识的提高,也促进了复杂患者监测系统的发展,并促使对与这些设备相关的配件和耗材的投资不断增加。此外,远程患者监测和居家护理的转变也必然会增加对耗材的需求。重要的是,即使是为高血压患者建立的基本家庭患者监测装置也需要血压袖带、管子和单丝等消耗品配件。

在亚太市场中,中国拥有最大的患者监测系统及患者监测配件市场,且增长速度最快,这主要得益于其庞大的人口规模、高额的慢性病负担,以及在远程医疗、可穿戴设备和人工智能患者监测平台方面的大量投资。印度也在快速增长,尤其重视家用血压监测设备,预计该领域将以较高的复合年增长率增长,这得益于印度可支配收入的增长、居民健康意识的提高以及老年人口的不断增加。

血压监测配件及耗材市场评估是通过收集一手资料和二手资料后进行的定性和定量数据进行的,这些数据包括重要的公司出版物、协会数据和数据库。血压监测仪市场的一些关键发展如下:

2024 年压力监测配件和耗材市场价值为 26.4878 亿美元,预计到 2033 年将达到 40.4671 亿美元。

根据我们的报告《压力监测配件和耗材市场》,2024 年的市场规模价值 26.4878 亿美元,预计到 2033 年将达到 40.4671 亿美元。这意味着预测期内的复合年增长率约为 5.4%。

压力监测配件和耗材市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体的市场研究报告而略有不同。但是,对于压力监测配件和耗材市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033压力监测配件及耗材市场由多家关键参与者构成,每家都为其增长和创新做出了贡献。以下是一些主要参与者:

美敦力公司、通用电气医疗技术公司、荷兰皇家飞利浦公司、欧姆龙医疗公司、百特国际公司、贝克顿·迪金森公司、雅培实验室、TICU Medical、B Braun SEDragerwerkag & Co KGaA压力监测配件和耗材市场报告对于不同的利益相关者来说都很有价值,包括:

本质上,任何参与或考虑参与压力监测配件和消耗品市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Pressure Monitoring Accessories & Consumables Market

Get Free Sample For Pressure Monitoring Accessories & Consumables Market