IoT Infusion Pumps Market

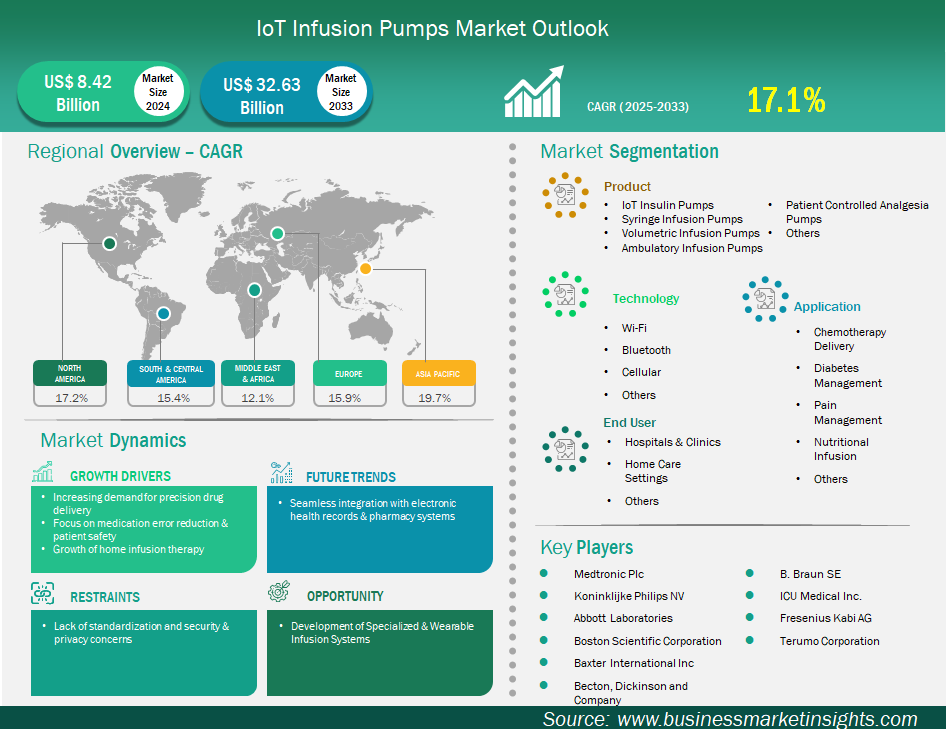

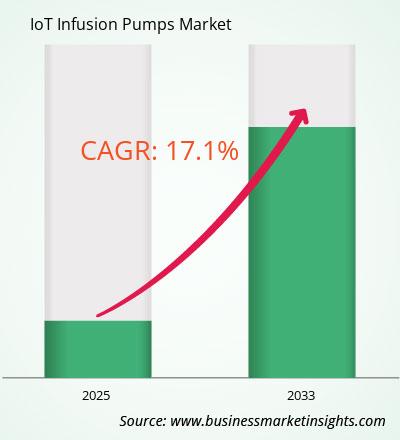

物联网输液泵市场规模预计将从 2024 年的 84.227 亿美元增至 2033 年的 326.337 亿美元。预计 2025 年至 2033 年期间该市场的复合年增长率为 17.1%。

全球物联网输液泵市场正经历显著增长,这得益于精准药物输送需求的不断增长、对用药错误减少和患者安全的重视以及家庭输液治疗的增长。然而,标准化的缺乏以及相关的安全和隐私问题正在减缓市场的发展。从地域上看,北美占据了该市场的最大份额,这主要得益于其高度发达的医疗基础设施,能够随时接纳尖端医疗技术;其对患者安全的高度重视,使得配备剂量错误减少系统 (DERS) 等先进功能的智能泵的普及率很高;此外,其优惠的监管和报销政策也鼓励创新和市场渗透。此外,该地区沉重的慢性病负担和日益增长的家庭医疗保健趋势,也推动了对便携式、用户友好的物联网输液泵的需求。相反,亚太地区 (APAC) 的增长速度最快,这得益于医疗基础设施的快速发展,尤其是在人口众多的新兴经济体;可支配收入的增加带来了医疗支出的增加;以及人们对现代治疗方式的日益关注。政府举措以及居家护理模式的显著转变,也在加速亚太地区物联网输液泵的普及方面发挥着至关重要的作用。主导该市场的主要参与者包括百特国际公司 (Baxter International Inc.)、贝朗 (B. Braun) 和美敦力公司 (Medtronic plc)。这些公司都在积极投资产品创新、战略合作和地域扩张,以巩固其市场地位,并利用智能输液治疗不断发展的格局。

有助于得出物联网输液泵市场分析的关键部分是产品、技术、应用和最终用户。

推动物联网输液泵市场发展的最强大驱动力是对精准药物输送的需求,以及对药物相关流程中患者安全和成本效益的日益关注。精准药物输送系统的重要性日益凸显,如今医疗保健领域正快速发展出一种趋势,即根据个体患者的需求、基因构成以及他们对治疗的实时生理反应,提供个性化医疗服务。精准药物输送系统对于确保在医疗保健系统中以正确的剂量、正确的药物、正确的流程和正确的靶位进行治疗至关重要。物联网输液泵可以通过添加剂量误差减少系统 (DERS)、药物库自动更新以及输液可编程性等功能来减少这种需求。所有这些可编程功能都将减少手动流程的使用,减少药物浪费,并显著改善治疗效果和疗效(例如,化疗、止痛药,甚至糖尿病管理中葡萄糖的输送),因为药物剂量的轻微增加或减少都可能对接受这些药物的患者的安全或治疗效果造成重大损害。

专用可穿戴输液系统的出现,为物联网输液泵市场带来了巨大的机遇。输液治疗已发生翻天覆地的变化,与以往体积庞大、固定式的输液泵截然不同。以往的输液泵通常只能在医院使用,或根据患者行动不便进行设置,这往往导致住院时间延长。随着慢性病发病率的上升、老龄人口的不断增长以及患者对居家护理的明显偏好,对能够有效照顾患者的临床解决方案的需求也日益凸显。专用输液泵,尤其是高度便携的移动式输液泵和低调的可穿戴贴片泵,使患者能够在家中或外出时获得任何所需的药物,例如胰岛素、抗生素或止痛药!物联网带来的更多可能性,将为患者带来更多便利,包括便捷的数据收集和传输、医疗保健提供者的远程监控、自动蓝牙功能(可根据需要调整剂量)、以及全面提高治疗依从性并降低就诊频率,从而改善整体生活质量。这种向更小、更便捷、互联互通的输液设备转变的趋势,为市场空间的增长开辟了新的途径。例如,可穿戴输液泵的设计旨在简化使用和方便操作。大多数可穿戴输液泵都不再需要输液架和大型输液装置。举个普遍的例子,例如众多先进的胰岛素贴片泵,它们具备蓝牙连接功能,因此不再笨重。

物联网输液泵市场根据产品分为物联网胰岛素泵、注射器输液泵、容积式输液泵、移动式输液泵、患者自控镇痛泵等。容积式输液泵细分市场在2024年及以后引领市场。容积式输液泵是当代医学治疗不可或缺的一部分,因为它们能够长时间提供大量、精确的液体和药物。它们在输液设备领域的优势源于其在医院和诊所所有环境中的广泛使用,包括重症监护室、手术室、普通病房和急诊室。它们是提供静脉输液、血液制品、营养以及任何数量药物的必要工具,在这些情况下,总量和控制流速都至关重要。考虑到每天接受输液的人数,以及所需的准确性和结合有助于提高患者安全性的智能功能的能力(自动更新药物库和减少剂量错误的软件),容积泵将在输液泵产品类别中占据最大份额一段时间。

按技术划分,市场分为 Wi-Fi、蓝牙、蜂窝网络和其他技术。2024 年,Wi-Fi 占据了最大的市场份额。按技术类型划分,Wi-Fi 连接是物联网输液泵市场中领先的输液泵类别,因为它是在医疗机构中占有最大份额的技术,并且至少在医疗机构方面,它是基于现有基础设施的更成熟的技术。虽然医院和诊所没有大量的光纤,但他们有 Wi-Fi——这是连接智能医疗设备最合适、最经济的解决方案。Wi-Fi 还将提供足够的带宽来处理智能输液设备中涉及的重要系统之间的通信,并考虑任何实时上传或下载。

从应用角度来看,市场细分为化疗输送、糖尿病管理、疼痛管理、营养输注等。化疗输送领域在2024年占据了最大的市场份额。化疗是物联网输液泵最大的应用领域,输送强效且通常具有毒性的抗肿瘤药物时所需的精确度和安全性,对物联网输液泵的需求巨大。化疗方案非常复杂,需要多次输注药物、特定的输注速率、精确的输注时间以及狭窄的治疗窗口——即使与处方方案稍有偏差,也可能导致体内出现不良反应或疗效丧失。物联网输液泵对于确保关键药物的精准可控输送至关重要。物联网输液泵产品专为这些最复杂的患者治疗而设计,可提供更精准、更有效的化疗方案,同时降低肿瘤治疗患者的风险。全球癌症发病率的上升也将推动该领域的增长。

按最终用户划分,市场可分为医院和诊所、家庭护理机构和其他。医院和诊所在2024年占据了最大的市场份额。医院和诊所是物联网输液泵最大的最终用户群体,因为这些机构仍然是医疗点,输液治疗量大,且通常医疗复杂程度最高。医疗机构利用静脉注射药物、液体管理和营养治疗,服务于各种各样的患者群体,涵盖更广泛的医疗状况。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 84.227亿美元 |

| 2033年的市场规模 | 326.337亿美元 |

| 全球复合年增长率(2025-2033) | 17.1% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《物联网输液泵市场规模和预测(2022-2033)》报告对以下领域进行了详细的市场分析:

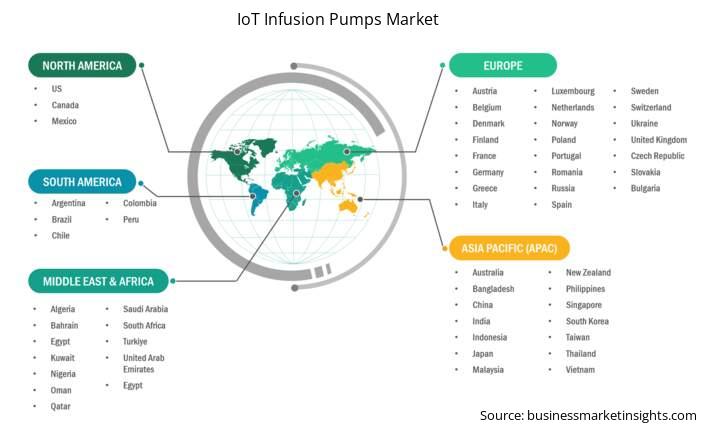

物联网输液泵市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的物联网输液泵市场在预测期内将大幅增长。

亚太地区物联网输液泵市场涵盖中国、日本、印度、韩国、澳大利亚、孟加拉国、新西兰、菲律宾、新加坡、印度尼西亚、台湾、马来西亚、越南以及亚太其他地区。由于人口结构变化、疾病负担加重以及医疗技术基础设施和技术应用的显著改善等因素,亚太地区正经历着物联网输液泵市场的最高增长。

在亚太地区,特定国家正引领这一增长速度。中国被公认为这一市场最具影响力的参与者,这得益于其庞大的人口基数、日益加重的慢性病负担,以及政府主导的改善医疗服务可及性和质量的举措——同时也强调了对家庭医疗保健的更多关注。此外,强大的研发实力和对数字健康创新的日益关注将继续推动智能输液泵的普及。印度也是一个快速扩张的市场,拥有庞大的慢性病患者群体、日益增强的认知度以及对医疗基础设施改善的投资。外科手术数量的增加以及慢性病患者在家中接受治疗的显著转变,是印度对物联网输液泵需求的主要驱动力。日本虽然是一个成熟的市场,但受人口老龄化和其他因素推动,物联网输液泵市场(尤其是胰岛素泵)持续稳健增长。

物联网输液泵市场评估通过收集一手和二手研究的定性和定量数据进行,这些数据包括重要的企业出版物、协会数据和数据库。物联网输液泵市场的一些关键发展如下:

2024 年物联网输液泵市场价值为 84.227 亿美元,预计到 2033 年将达到 326.337 亿美元。

根据我们的报告《物联网输液泵市场》,2024 年市场规模价值 84.227 亿美元,预计到 2033 年将达到 326.337 亿美元。这意味着预测期内的复合年增长率约为 17.1%。

物联网输液泵市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但是,对于物联网输液泵市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033物联网输液泵市场由几家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

美敦力公司、通用电气医疗技术公司、荷兰皇家飞利浦公司、雅培实验室、波士顿科学公司、百特国际公司、强生公司、德格公司、艾比克顿·迪金森公司、贝朗公司物联网输液泵市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与物联网输液泵市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Infusion Pumps Market

Get Free Sample For IoT Infusion Pumps Market