CNC Lathes Market

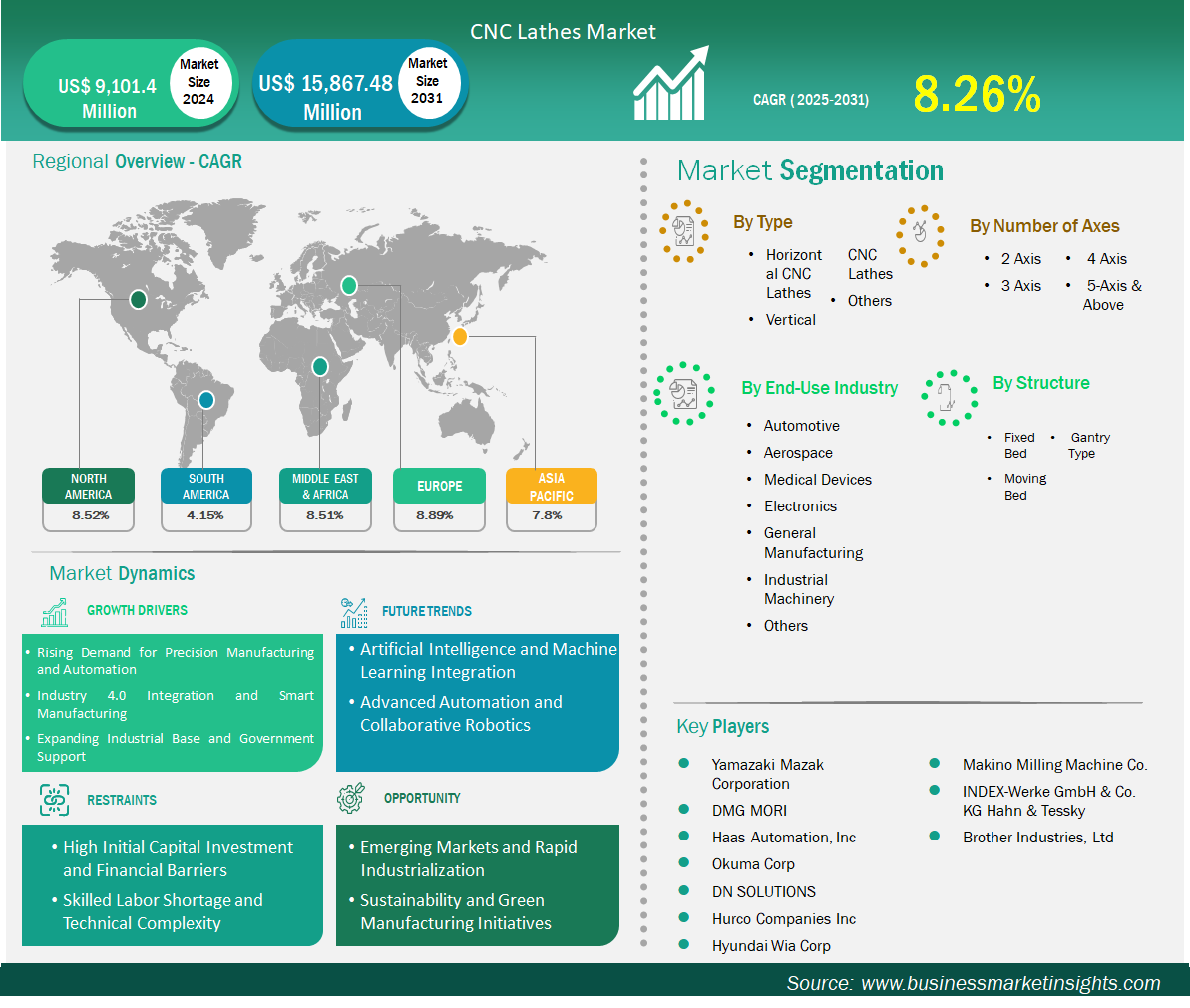

预计数控车床市场规模将从 2024 年的 91.014 亿美元增至 2031 年的 158.6748 亿美元。预计 2025 年至 2031 年期间该市场的复合年增长率为 8.3%。

随着汽车、航空航天、医疗和电子行业的制造商追求更高的精度、更短的交付周期以及灵活的无人值守生产能力,全球对数控车床的需求正在稳步增长。亚太地区仍然是制造业中心;然而,北美的回流计划和欧洲的自动化升级也在推动安装量的增长。市场竞争激烈;Mazak、DMG MORI 和 Okuma 等行业领导者正在集成多轴、混合和车铣复合功能,以使其产品差异化,而区域供应商则专注于利基应用。物联网传感器、人工智能驱动的分析和数字孪生等工业 4.0 组件的集成,已将采购标准转向连接性、预测性维护和数据透明度。促进可持续发展的功能,包括节能驱动器、冷却液回收和切屑管理,正变得越来越重要,这与企业 ESG 目标相一致。然而,技能短缺、复杂的编程要求和巨额资本支出等挑战仍然阻碍着这些技术的采用。因此,供应商纷纷提供直观的控制、全面的培训和基于订阅的融资方案。总体而言,该行业已做好准备,实现富有弹性、创新驱动的增长。

有助于得出数控车床市场分析的关键部分是机器类型、轴数、结构和最终用户行业。

数控车床市场的发展主要得益于关键行业对精密制造日益增长的需求。数控车床以其能够以极高的精度和一致性生产零部件而闻名,这使得它们在即使是微小偏差也可能造成严重后果的行业中成为不可或缺的工具。航空航天工业需要公差精确到±0.0001英寸的零部件,而汽车行业则需要精密设计的零部件,例如曲轴和传动部件。医疗器械行业也严重依赖数控车床来制造符合严格监管标准的复杂零部件。对无与伦比的精度要求在新兴应用领域尤为突出,例如电动汽车,这些应用涉及复杂、轻量化的零部件,需要先进的加工技术。对于致力于满足这些高风险行业严格标准的制造商而言,数控车床能否可靠地生产微米级精度的高公差零部件已成为一项关键的进步。

数控车床安装基数的不断扩大为售后服务领域带来了丰厚的机遇,制造商可以利用这一机遇建立全面的服务生态系统。企业有能力开发涵盖维护、维修、改造和工具服务的综合服务包,从而确保机械的平稳运行和增强的耐用性,培养强大的客户忠诚度并创造持续的收入来源。物联网和智能制造技术的融合促进了预测性维护、远程监控和性能优化服务等创新服务产品的开发。制造商可以通过提供完整的自动化解决方案(包括机器人装载系统、自动换刀装置和实时质量控制措施)来利用“熄灯”制造的趋势。售后服务市场尤其具有吸引力,因为它在机械首次销售后仍具有持续创收的潜力,其服务范围从基础维护到能够延长机械使用寿命和增强功能的复杂改造。此外,对可持续性的日益关注为环保机械和节能解决方案创造了机会,这些解决方案可帮助制造商遵守环境法规,同时降低运营成本。

数控车床市场按类型分为卧式、立式和其他数控车床。2024年,卧式数控车床成为市场主导类型,市场份额和收入均大幅超越立式车床。卧式车床的主导地位归功于其多项关键的技术和运营优势,这些优势使其成为各行各业的首选。

数控车床市场按轴数分为2轴、3轴、4轴、5轴及以上。2轴细分市场在2024年占据市场主导地位。 目前,2轴数控车削中心因其操作简便、经济高效且适合大批量生产标准圆柱形零件而占据市场主导地位。许多行业,例如汽车和通用制造业,都依赖这些机床完成高效、重复的车削任务。

数控车床市场按结构可分为固定床身式、移动床身式和龙门式。固定床身(固定工作台)数控车削中心占据市场主导地位,因为它们具有高刚性和高精度,是各种通用和重型车削应用的理想选择。其稳定的结构支持中大型零件的精确加工,深受汽车和重型机械等行业的青睐。

数控车床市场按终端用户行业分类,涵盖汽车、航空航天、医疗设备、电子、通用制造、工业机械等细分领域。2024年,汽车行业成为数控车床市场领先的终端用户细分市场,占据最大市场份额。这一突出地位凸显了汽车行业对数控车床在制造当代汽车制造至关重要的精密工程部件方面的高度依赖。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 91.014亿美元 |

| 2031年的市场规模 | 158.6748亿美元 |

| 全球复合年增长率(2025-2031) | 8.3% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按机器类型

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《数控车床市场规模和预测(2021-2031)》报告对以下领域进行了详细的市场分析:

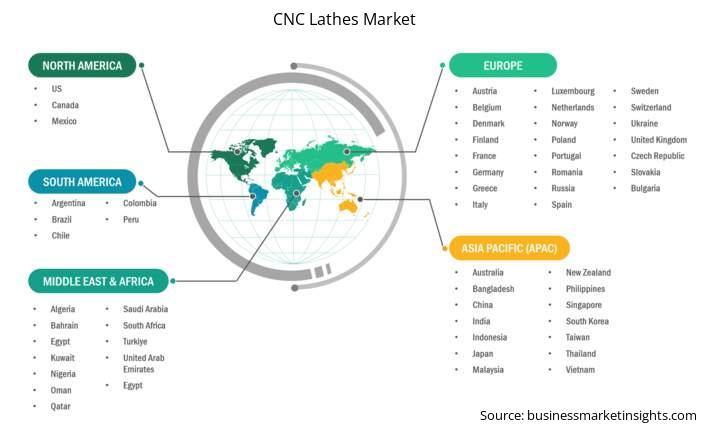

数控车床市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的数控车床市场在预测期内将大幅增长。

亚太地区数控车床市场细分为中国、日本、韩国、印度、澳大利亚、新西兰、印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南、中国台湾、孟加拉国和亚洲其他地区。亚太地区是全球市场中增长最快的地区。2024 年,受电动汽车电池托盘加工、半导体工具和造船积压需求的推动,中国、日本、韩国、印度和中国台湾合计占亚太地区数控车床安装量的 80% 以上。仅中国就安装了 46,000 台新的金属切削中心,其中许多配备了车铣功能,可与独立车床直接竞争,资金来自国家和省级补贴,最高可报销 20% 的国产品牌机床采购费用。

数控车床市场评估通过收集一手和二手资料进行定性和定量数据,这些数据包括重要的企业出版物、协会数据和数据库。数控车床市场的一些关键发展如下:

2024 年数控车床市场价值为 91.014 亿美元,预计到 2031 年将达到 158.6748 亿美元。

根据我们的报告《数控车床市场》,2024 年市场规模价值 91.014 亿美元,预计到 2031 年将达到 158.6748 亿美元。这意味着预测期内的复合年增长率约为 8.3%。

数控车床市场报告通常涵盖以下关键领域-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但是,对于数控车床市场报告:

历史时期:2021-2023 基准年:2024 预测期:2025-2031数控车床市场由几家关键厂商组成,每家厂商都为其增长和创新做出了贡献。以下是一些主要厂商:

山崎马扎克株式会社DMG MORI哈斯自动化公司大隈株式会社DN SOLUTIONSHurco Companies Inc现代威亚株式会社牧野铣床株式会社INDEX-Werke GmbH & Co. KG Hahn & TesskyBrother Industries, Ltd数控车床市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与数控车床市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For CNC Lathes Market

Get Free Sample For CNC Lathes Market