光学亚太地区数据中心可插拔器件市场报告(2021-2031)范围、解析、动态和竞争分析太地区数据中心可插拔光学器件市场报告(2021-2031)范围、细分、动态和竞争分析

No. of Pages: 163 | Report Code: BMIRE00031791 | Category: Electronics and Semiconductor

No. of Pages: 163 | Report Code: BMIRE00031791 | Category: Electronics and Semiconductor

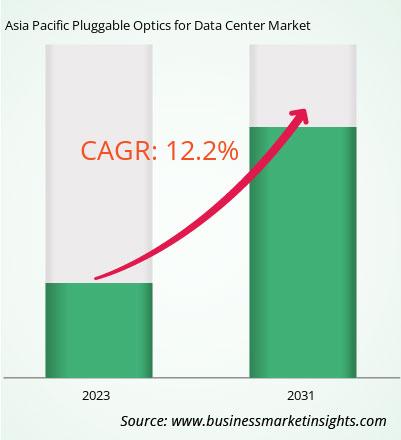

亚太地区数据中心可插拔光学器件市场规模预计将从 2023 年的 17.2818 亿美元增至 2031 年的 43.5144 亿美元。预计 2023 年至 2031 年期间该市场的复合年增长率为 12.2%。

亚太地区数据中心可插拔光学器件市场细分为中国、印度、日本、澳大利亚、韩国和亚太其他地区。由于数字化浪潮、数据中心的发展和光纤网络的现代化,导致对可插拔光学器件的需求增加,预计该地区将以显著的复合年增长率增长。亚太数据中心市场拥有 192 家供应商运营的 801 个数据中心。该地区最大的数据中心是 Goodman:Tsuen Wan West Campus,发电量为 225 兆瓦。根据诺基亚公司 2023 年 11 月发布的数据,该地区的数据中心运营商专注于对国家光纤网络进行现代化改造,以提高规模、灵活性和可用性。这增加了数据中心对可插拔光学器件的采用,通过优化性能来调整不同的数据速率或波长。据 CBRE South Asia Pvt.根据Industry.Ltd.发布的题为《2024年第一季度亚太数据中心趋势》的报告,印度是亚太地区(不包括中国)数据中心容量最高的国家,约为950兆瓦,超过了澳大利亚、中国香港特别行政区、日本、新加坡和韩国等主要国家。印度计划在2024年至2026年期间将其数据中心容量扩大至约850兆瓦。此外,该地区的数据中心领域吸引了来自全球运营商、私募股权基金和房地产开发商的大量投资。这将支持该地区快速的数字化转型和亚太各国的高速传输。

有助于得出亚太地区数据中心可插拔光学器件市场分析的关键部分是组件和数据速率。

高性能计算 (HPC),又称超级计算,是一种将计算能力以某种方式组合起来,从而产生远超传统计算机和服务器的强大动力的实践。据 IBM 称,它比最快的商用台式机、笔记本电脑或服务器系统快一百万倍以上。HPC 是一种使用多台计算机和存储设备以极高速度处理海量数据的方法。在当今的商业环境中,为了提高运营速度,需要在短时间内进行大量计算。许多 HPC 数据中心与需要大量计算能力的大型私营和上市公司相连。HPC 的强大功能可以帮助企业解决传统计算系统无法解决的问题。

HPC 涉及众多存储、计算和网络系统的互连,这催生了对经济高效、可持续且可扩展的光纤网络解决方案的需求。这一因素推动了 HPC 数据中心对高带宽可插拔光模块的需求。该地区的众多公司正致力于启动数据中心或扩展其设施以处理 HPC 工作负载。

按国家划分,亚太地区数据中心可插拔光器件市场包括中国、日本、印度、韩国、澳大利亚和亚太其他地区。中国在2023年占据最大份额。

越来越多的组织机构积极推动并支持数据中心可插拔光模块的优势认知,这些优势包括成本效益、可扩展性、灵活性、网络优化、互操作性、易于部署、维护简便以及网络可用性增强,从而推动了中国数据中心可插拔光模块市场的增长。例如,2024年3月,新易盛科技有限公司参加了OFC 2024,展示了业界首款单通道200G LPO 800G光模块。此次演示有助于该公司提高人们对单通道200G LPO 800G光模块为数据中心带来的优势的认知。此外,单通道200G LPO 800G光模块非常适合人工智能和机器学习集群等高性能计算应用。这增加了专注于部署先进技术的企业对其的采用。

| 报告属性 | 细节 |

|---|---|

| 2023 年市场规模 | 17.2818亿美元 |

| 2031年的市场规模 | 43.5144亿美元 |

| 全球复合年增长率(2023-2031) | 12.2% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 | 按组件

|

| 覆盖地区和国家 | 亚太地区

|

| 市场领导者和主要公司简介 |

|

数据中心可插拔光纤市场的一些主要参与者包括相干公司 (Coherent Corp)、诺基亚公司 (Nokia Corp)、思科系统公司 (Cisco Systems I)、英飞朗公司 (Infinera Corp)、爱立信 (Telefonaktiebolaget LM Ericsson)、讯远公司 (Ciena Corp)、英特尔公司 (Intel Corp)、Lumentum Holdings Inc、瞻博网络公司 (Juniper Networks Inc)、美满科技公司 (Marvell Technology Inc)、长飞光纤光缆股份有限公司 (Yangtze Optical Fibre and Cable Joint Stock Ltd)和博通公司 (Broadcom Inc) 等。这些参与者正在采取扩张、产品创新和并购等各种战略,为消费者提供创新产品并增加市场份额。

本报告中的数据收集和分析遵循了以下方法:

研究流程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料研究来源包括但不限于:

注:公司概况部分的所有财务数据均已标准化为美元。对于以其他货币报告的公司,数据已使用相应年份的相关汇率转换为美元。

商业市场洞察 (Business Market Insights) 每年都会与行业利益相关者和专家进行大量的初步访谈,以验证其数据分析,并获得宝贵的见解。这些研究访谈旨在:

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各种市场、品类、细分市场和子细分市场。参与者通常包括:

2023 年亚太地区数据中心可插拔光学器件市场价值为 17.2818 亿美元,预计到 2031 年将达到 43.5144 亿美元。

根据我们的报告《亚太数据中心可插拔光学器件市场》,2023 年市场规模价值 17.2818 亿美元,预计到 2031 年将达到 43.5144 亿美元。这意味着预测期内的复合年增长率约为 12.2%。

亚太地区数据中心可插拔光学器件市场报告通常涵盖以下关键领域:

根据具体的市场研究报告,历史时期、基准年和预测期可能会略有不同。但是,对于《亚太数据中心可插拔光学器件市场报告》而言:

历史时期:2021-2022 基准年:2023 预测期:2024-2031亚太地区数据中心可插拔光模块市场由多家关键厂商组成,每家厂商都为其增长和创新做出了贡献。以下是一些主要厂商:

相干公司诺基亚公司思科系统公司英飞朗公司西班牙电信爱立信Ciena公司英特尔公司Lumentum控股公司瞻博网络公司Marvell科技公司长江光纤光缆股份有限公司博通公司亚太数据中心可插拔光学器件市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与亚太数据中心可插拔光学市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Pluggable Optics for Data Center Market

Get Free Sample For Asia Pacific Pluggable Optics for Data Center Market