ASEAN Pressure Monitoring Devices Market

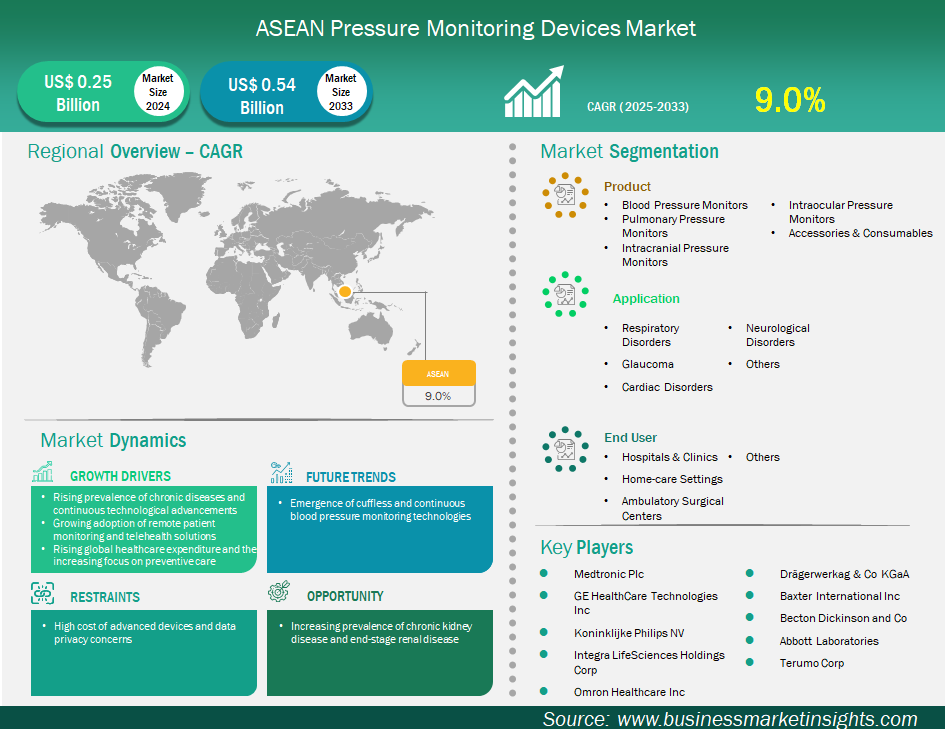

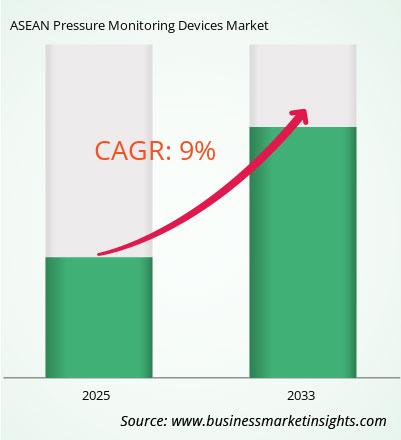

东盟压力监测设备市场规模预计将从 2024 年的 2.464 亿美元增至 2033 年的 5.36 亿美元。预计 2025 年至 2033 年期间该市场的复合年增长率将达到 9.0%。

东盟的压力监测设备市场正受益于显著增长,这得益于慢性病患病率的上升、技术的持续进步、远程病患监测和远程医疗解决方案的日益普及、全球医疗支出的不断增长以及对预防保健日益重视。据估计,东盟有3700万人患有心血管疾病(CVD),使其成为死亡和发病的主要原因。从1990年到2021年,所有病例增长了148%。老挝、印度尼西亚、菲律宾、越南和马来西亚的心血管疾病死亡率高于世界其他地区(数据来源:卫生指标与评估研究所,2025年5月)。

高血压影响着亚洲近30%的成年人,马来西亚、泰国和印度尼西亚的负担尤为沉重。例如,一项针对马来西亚青少年的研究显示,城市地区的高血压患病率为24.5%,而印度尼西亚青少年的高血压患病率为2.6%。这些疾病的高患病率使得血压监测仪(无论是在临床还是家庭中)以及更专业的心脏诊断设备亟待推广。

有助于得出压力监测设备市场分析的关键部分是产品、应用和最终用户。

越来越多的东盟国家希望为医疗支付方、提供者和患者提供技术支持的解决方案,这在很大程度上得益于远程医疗和远程患者监护(RPM)的广泛应用。新加坡、印度尼西亚、泰国、越南和马来西亚日益意识到,强大的数字健康生态系统可以促进各种数字健康解决方案的开发和部署——在医疗科技初创企业、底层技术和政府举措的推动下,可以充分利用远程医疗和远程护理。在印度尼西亚,受政府推荐使用可穿戴医疗设备、国家健康保险计划(JKN)支持获得认可的远程会诊以及将远程监护作为个人健康和福祉重要组成部分的推动,2020年至2023年间,可穿戴设备的数量增长了约50%。此外,随着远程医疗的不断扩展,我们现在能够在家中持续监测高血压等慢性健康状况,而此前我们只能在诊所就诊。如今,患者能够在家中监测自身高血压,医疗服务提供者和患者也有机会获取实时数据,从而回顾性地优化治疗方案。东南亚大量的设备组件和高端医疗器械成品依赖进口,但马来西亚和泰国被公认为拥有医疗器械生产能力,并被视为东南亚乃至全球高质量医疗器械的生产和分销中心;这两个国家正集中投资,持续提升本地产能。印度尼西亚和越南也意识到国内生产需求的不断增长,也在积极提升自身产能。本地生产,加上人口老龄化带来的相关医疗保健需求的不断增长,以及该地区医疗保健支出的不断增加,都表明压力监测设备在东盟医疗市场拥有广阔的发展前景。

按地区划分,东盟压力监测设备市场进一步细分为印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南。印度尼西亚在2024年占据最大份额。

印度尼西亚是东盟最大的压力监测设备市场。截至2024年3月,印度尼西亚的国家健康保险(JKN)已覆盖90%以上的人口,目标是到年底实现全民覆盖。公立和私立医院都投入了大量资金。马来西亚2024年的预算为医疗保健拨款41020亿马来西亚林吉特(约合9410亿美元),为包括患者监测在内的医疗产品开发创造了机会。菲律宾正在继续推行其“全民医疗保健法案”(LIHC),其2024年国家预算的5.6%将用于医疗健康领域。新加坡则通过“更健康的新加坡”(Healthier SG)等举措强调预防性保健,该举措通过支持性医疗支出,激励个人以个性化的方式管理自身健康。泰国已着眼于医疗旅游,正在推进其医疗保健基础设施建设。截至 2023 年 10 月,泰国已拥有 61 家获得 JCI 认证的医疗机构。越南也在利用人工智能和远程医疗服务,大力发展医疗保健领域,目标是到 2030 年成为东盟医疗保健中心。这些发展必然会导致对诊断和监测设备(包括压力监测设备)的需求增加。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 2.464亿美元 |

| 2033年的市场规模 | 5.36亿美元 |

| 全球复合年增长率(2025-2033) | 9.0% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 东盟

|

| 市场领导者和主要公司简介 |

|

美敦力公司 (Medtronic Plc)、通用电气医疗技术公司 (GE HealthCare Technologies Inc)、荷兰皇家飞利浦公司 (Koninklijke Philips NV)、欧姆龙医疗保健公司 (Omron Healthcare Inc)、百特国际公司 (Baxter International Inc)、碧迪公司 (Becton Dickinson and Co)、雅培实验室 (Abbott Laboratories)、泰尔茂公司 (Terumo Corp)、Integra 生命科学控股公司 (Integra LifeSciences Holdings Corp) 和 Dragerwerkag & Co KGaA 是该市场的主要参与者。这些参与者采用扩张、产品创新和并购等策略,以保持市场竞争力,并向消费者提供创新产品。

本报告中的数据收集和分析遵循了以下方法:

研究流程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料研究来源包括但不限于:

注:公司概况部分的所有财务数据均已标准化为美元。对于以其他货币报告的公司,数据已按相应年份的相关汇率折算为美元。

Insight Partners 每年都会与行业利益相关者和专家进行大量的初步访谈,以验证和分析数据并获得宝贵的见解。这些研究访谈旨在:

初步研究通过电子邮件互动和电话访谈的方式进行,访谈对象涵盖不同地区、不同市场、不同品类、不同细分市场和子细分市场的行业专家。参与者通常包括:

2024 年东盟压力监测设备市场价值为 2.464 亿美元,预计到 2033 年将达到 5.36 亿美元。

根据我们的报告《东盟压力监测设备市场》,2024 年的市场规模价值 2.464 亿美元,预计到 2033 年将达到 5.36 亿美元。这意味着预测期内的复合年增长率约为 9.0%。

东盟压力监测设备市场报告通常涵盖以下关键领域:

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。然而,对于《东盟压力监测设备市场》报告而言:

历史时期:2022-2023 基准年:2024 预测期:2025-2033东盟压力监测设备市场由多家关键参与者组成,每家公司都为其增长和创新做出了贡献。一些主要参与者包括:

美敦力公司、通用电气医疗技术公司、荷兰皇家飞利浦公司、欧姆龙医疗公司、百特国际公司、贝克顿·迪金森公司、雅培实验室、泰尔茂公司、Integra生命科学控股公司、德意志银行东盟压力监测设备市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与东盟压力监测设备市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For ASEAN Pressure Monitoring Devices Market

Get Free Sample For ASEAN Pressure Monitoring Devices Market