Flexible Endoscopes Market

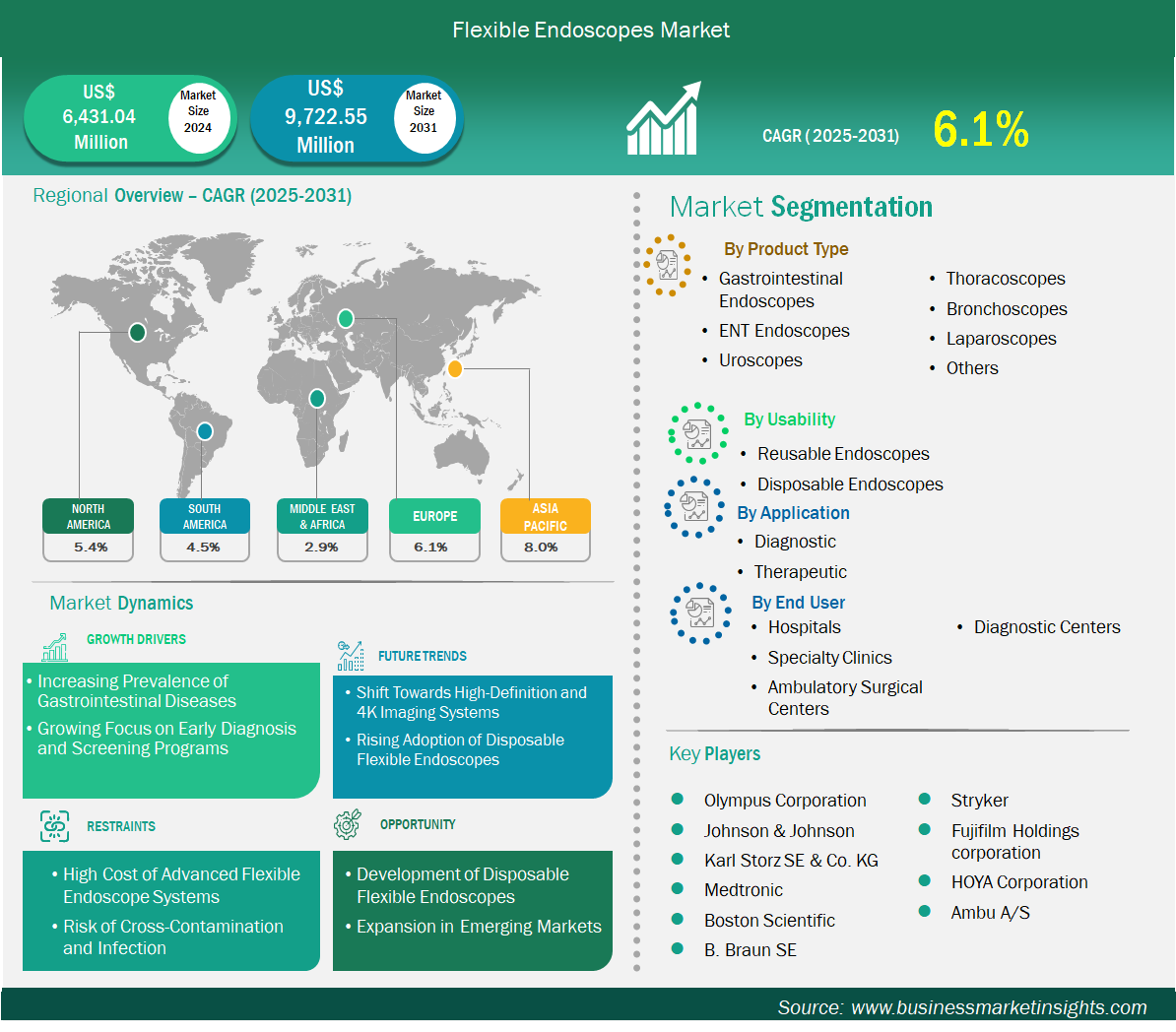

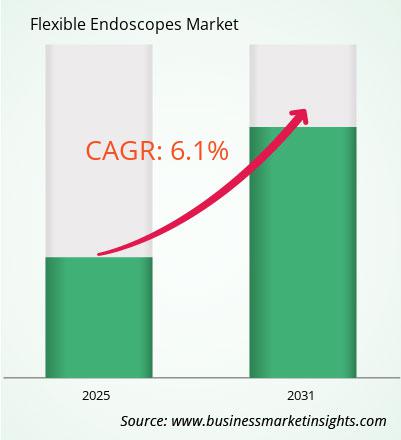

유연내시경 시장 규모는 2024년 64억 3,104만 달러에서 2031년 97억 2,255만 달러로 증가할 것으로 예상됩니다. 이 시장은 2025년부터 2031년까지 연평균 성장률 6.1%를 기록할 것으로 추산됩니다.

최소 침습 진단 및 치료 시술에 대한 수요 증가로 인해 연성 내시경 시장이 성장하고 있습니다. 연성 내시경은 곡선형 또는 복잡한 해부학적 경로를 통과할 수 있어 의학, 위장관 , 호흡기 , 비뇨기과, 이비인후과 등에서 널리 사용됩니다 . 환자의 세심한 주의와 정밀성이 요구되는 대장내시경, 기관지내시경 , 방광경 검사 , 위내시경 등의 시술을 가능하게 합니다. 위장관 및 호흡기 질환 발생률이 증가하고 질병 조기 발견에 대한 인식이 높아짐에 따라 연성 내시경 시술에 대한 수요가 증가하고 있습니다. HD , 4K, 협대역 영상과 같은 영상 기술은 진단 정확도 향상에 더욱 기여하고 있습니다. 외래 진료 수요가 증가함에 따라 시장은 계속해서 성장할 것입니다.

도입률에 따라, 전 세계 연성 내시경 시장 규모는 2024년에 64억 3,104만 달러였으며, 2031년에는 97억 2,255만 달러에 이를 것으로 예상됩니다. 높은 장비 비용과 교차 오염 위험은 몇 가지 우려 사항을 야기하지만, 전반적인 시장은 여전히 긍정적입니다.

유연 내시경 시장 분석에 기여한 주요 부문은 제품 유형, 유용성, 응용 프로그램 및 최종 사용자입니다.

위장관(GL) 질환 발병률 증가는 연성 내시경 시장의 주요 성장 동력입니다. 대장암, 염증성 장 질환(IBC), 위식도 역류 질환(GERD), 궤양, 위장관 출혈과 같은 질환은 생활 습관의 변화, 식습관의 변화, 스트레스, 그리고 인구 고령화로 인해 점점 더 흔해지고 있습니다. 이러한 질환은 정확하고 조기에 진단해야 하며, 연성 내시경은 이러한 질환의 표준으로 자리 잡고 있습니다. 대장내시경, S상결장경 검사, 상부위장관 내시경과 같은 시술을 통해 의사는 위장관을 직접 관찰하거나 생검을 시행하거나 심지어 경미한 시술을 시행할 수 있습니다. 만성 소화기 질환의 부담이 선진국과 개발도상국을 중심으로 증가함에 따라, 진단 및 치료용 연성 내시경 시술에 대한 수요는 꾸준히 증가하고 있습니다. 이는 병원과 진단 센터가 고해상도 연성 내시경에 투자하도록 유도하며, 이는 결국 시장과 기술 전반의 성장으로 이어집니다.

전 세계 정부와 의료기관에서 국가 검진 프로그램을 통해 조기 질병 발견을 강조함에 따라 연성 내시경의 필요성이 크게 증가하고 있습니다. 연성 내시경은 특히 전 세계적으로 암 관련 사망 원인 중 하나인 대장암 검진에 매우 중요합니다. 대장내시경이라는 연성 내시경 기술은 전암성 용종을 조기에 발견하고 제거하여 암 발생 위험을 낮춥니다. 이와 유사한 장비들이 감염 및 염증성 질환을 진단하고 위암과 식도암을 조기에 발견하는 데에도 활용되고 있습니다. 공중 보건 활동과 조기 진단의 이점에 대한 환자의 인식 증가로 정기적인 내시경 검진이 증가하고 있습니다.

연성 내시경 시장은 제품 유형별로 위장관 내시경, 이비인후과 내시경, 요로경, 흉강경, 기관지경, 복강경 등으로 세분화됩니다. 위장관 내시경 부문은 2024년 시장을 장악했습니다. 위장관 내시경은 암과 궤양을 포함한 소화관 질환의 진단 및 치료에 광범위하게 사용되며, 전 세계적으로 시술 건수가 많아 가장 널리 사용되는 연성 내시경입니다.

사용 편의성을 기준으로 연성 내시경 시장은 재사용 가능 내시경과 일회용 내시경으로 구분됩니다. 재사용 가능 내시경 부문은 2024년 시장을 장악했습니다. 재사용 가능 연성 내시경은 반복 시술 시 비용 효율성, 향상된 영상 처리 기능, 그리고 수요가 많은 환경에서 일회용 장비보다 멸균 장비를 선호하는 병원의 특성으로 인해 널리 사용되고 있습니다.

연성 내시경 시장은 응용 분야별로 진단용과 치료용으로 구분됩니다. 진단 분야는 2024년 시장을 장악했습니다. 진단용 분야에서는 연성 내시경 사용이 주도되는데, 이는 많은 시술이 치료적 개입으로 전환하기 전에 내부 장기를 시각화하고 질병을 조기에 발견하는 데 중점을 두기 때문입니다. 따라서 진단 시술 건수가 증가하게 됩니다.

최종 사용자별로 시장은 병원, 전문 클리닉, 외래 수술 센터, 진단 센터로 구분됩니다. 병원 부문은 2024년 시장 점유율이 가장 높았습니다. 병원은 다양한 전문 분야를 포괄하며 최첨단 인프라를 갖추고 가장 많은 시술을 처리하기 때문에 진단 및 치료 목적의 연성 내시경을 가장 많이 사용하는 분야입니다.

| 보고서 속성 | 세부 |

|---|---|

| 2024년 시장 규모 | 64억 3,104만 달러 |

| 2031년까지 시장 규모 | 97억 2,255만 달러 |

| 글로벌 CAGR(2025~2031년) | 6.1% |

| 역사적 데이터 | 2021-2023 |

| 예측 기간 | 2025-2031 |

| 다루는 세그먼트 | 제품 유형별

|

| 포함된 지역 및 국가 | 북아메리카

|

| 시장 선도 기업 및 주요 회사 프로필 |

|

"유연성 내시경 시장 규모 및 예측(2021~2031)" 보고서는 아래 분야를 포괄하여 시장에 대한 자세한 분석을 제공합니다.

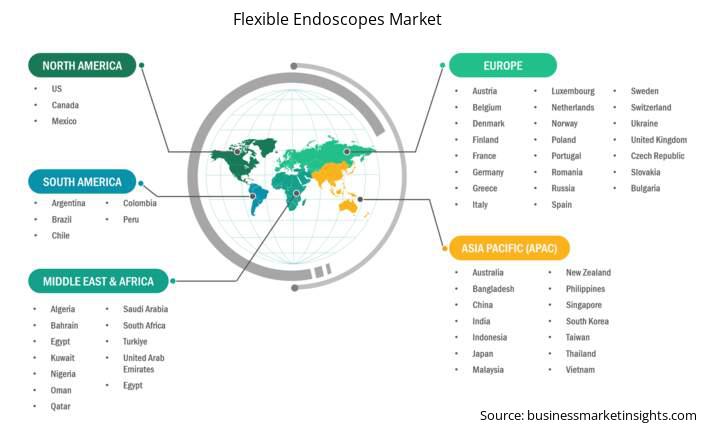

연성 내시경 시장 보고서의 지리적 범위는 북미, 아시아 태평양, 유럽, 중동 및 아프리카, 중남미의 5개 지역으로 나뉩니다. 아시아 태평양 지역의 연성 내시경 시장은 예측 기간 동안 크게 성장할 것으로 예상됩니다.

아시아 태평양 연성 내시경 시장은 중국, 일본, 한국, 인도, 호주, 뉴질랜드, 인도네시아, 말레이시아, 필리핀, 싱가포르, 태국, 베트남, 대만, 방글라데시, 그리고 기타 아시아 국가로 구분됩니다. 아시아 태평양 연성 내시경 시장은 위장관 및 호흡기 질환 증가, 고령 인구 증가, 그리고 조기 질병 진단에 대한 인식 제고에 힘입어 강력한 성장을 보이고 있습니다. 의료 시스템의 발전과 정부 지원 검진 프로그램, 특히 대장암 및 위암 검진 사업 덕분에 중국, 인도, 일본, 한국과 같은 국가들이 이러한 시장 확대를 선도하고 있습니다. 예방 진료 및 최소 침습 진단 서비스 도입에 대한 수요가 증가함에 따라 아시아 태평양 지역의 연성 내시경 시장도 성장할 것으로 예상됩니다. 일회용 내시경과 HD는 도시 병원에서 점진적으로 도입하고 있는 기술 발전의 예입니다. 그러나 비용 민감성과 농촌 및 저개발 지역의 숙련된 전문가 부족은 여전히 심각한 과제로 남아 있습니다. 그럼에도 불구하고, 의료비 지출 증가, 진단에 대한 접근성 향상, 내시경 검사가 필요한 환자 수가 많기 때문에 아시아 태평양 지역은 국내 및 해외 제조업체 모두에게 상당한 기회를 제공합니다.

연성 내시경 시장은 1차 및 2차 연구 이후 주요 기업 간행물, 협회 데이터, 데이터베이스 등 정성적 및 정량적 데이터를 수집하여 평가합니다. 연성 내시경 시장의 주요 동향은 다음과 같습니다.

유연내시경 시장 규모는 2024년에 64억 3,104만 달러로 평가되었으며, 2031년까지 97억 2,255만 달러에 이를 것으로 예상됩니다.

당사의 유연내시경 시장 보고서에 따르면, 2024년 시장 규모는 64억 3,104만 달러로 평가되며, 2031년까지 97억 2,255만 달러에 이를 것으로 예상됩니다. 이는 예측 기간 동안 약 6.1%의 CAGR로 해석됩니다.

유연내시경 시장 보고서는 일반적으로 다음과 같은 주요 세그먼트를 다룹니다.

과거 기간, 기준 연도 및 예측 기간은 특정 시장 조사 보고서에 따라 약간씩 다를 수 있습니다. 그러나 연성 내시경 시장 보고서의 경우:

과거 기간 : 2021-2023 기준 연도 : 2024 예측 기간 : 2025-2031연성 내시경 시장은 여러 주요 기업들이 성장과 혁신에 기여하고 있습니다. 주요 기업으로는 다음과 같은 기업들이 있습니다.

올림푸스 코퍼레이션, 존슨앤드존슨, 칼 스토르즈 SE & Co. KGS, 스미스+네퓨, 메드트로닉, 보스턴 사이언티픽, B. 브라운 S, 스트라이커 코퍼레이션, 후지필름 홀딩스, 호야 코퍼레이션, 앰부 A/S유연내시경 시장 보고서는 다음을 포함한 다양한 이해 관계자에게 가치가 있습니다.

기본적으로, 유연내시경 시장 가치 사슬에 참여하거나 참여를 고려하는 사람은 누구나 포괄적인 시장 보고서에 포함된 정보로부터 이익을 얻을 수 있습니다.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Flexible Endoscopes Market

Get Free Sample For Flexible Endoscopes Market