Prospettive del mercato dei gruppi propulsori per autoveicoli (2021-2031)

No. of Pages: 520 | Report Code: BMIPUB00031628 | Category: Automotive and Transportation

No. of Pages: 520 | Report Code: BMIPUB00031628 | Category: Automotive and Transportation

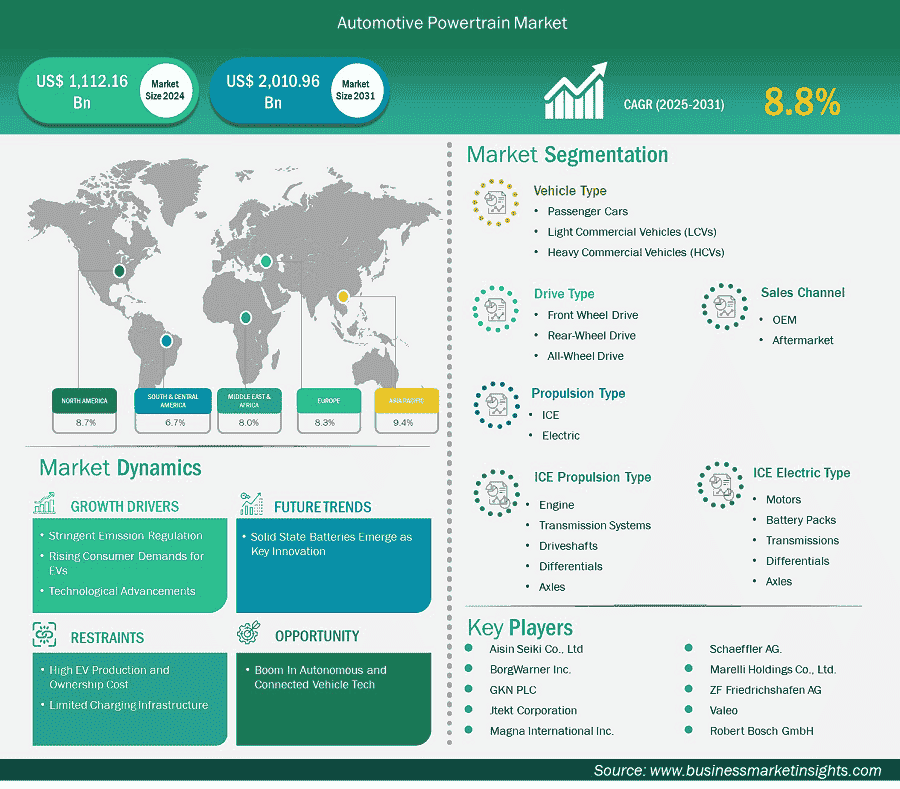

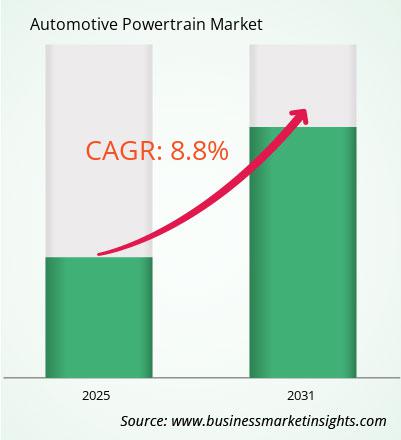

Si prevede che il mercato dei sistemi di propulsione per autoveicoli raggiungerà i 2.010,96 miliardi di dollari entro il 2031, rispetto ai 1.112,16 miliardi di dollari del 2024. Si stima che il mercato registrerà un CAGR dell'8,8% dal 2025 al 2031.

Il mercato globale dei gruppi propulsori per autoveicoli sta vivendo una crescita significativa, trainata dalle severe normative sulle emissioni, dalla crescente domanda di veicoli elettrici da parte dei consumatori e dai progressi tecnologici. Il mercato dei gruppi propulsori per autoveicoli , in base alla tipologia di veicolo, comprende autovetture, veicoli commerciali leggeri e veicoli commerciali pesanti. I veicoli per passeggeri influenzano significativamente il settore dei gruppi propulsori per autoveicoli , con dinamiche di mercato plasmate dalle mutevoli esigenze degli utenti, dalle normative ambientali e dalle tecnologie innovative. Il settore dei veicoli per passeggeri ha dimostrato una continua espansione nel 2024, trainato dalla crescente domanda da parte dei mercati in via di sviluppo, dalla crescita urbana e dall'aumento del potere d'acquisto dei consumatori. Il settore dei gruppi propulsori per autoveicoli , che comprende i motori a combustione interna tradizionali (ICE) e i veicoli elettrici ( EV ), sta vivendo cambiamenti radicali.

I governi stanno intensificando la pressione normativa sulle emissioni dei veicoli attraverso politiche ambientali e standard di conformità sempre più rigorosi, guidando il mercato dei propulsori automobilistici verso l'adozione di tecnologie più pulite e sostenibili. L'obiettivo di 95 g/km di CO2 dell'UE per il 2025 e l'obbligo di veicoli a zero emissioni (ZEV) del Regno Unito, che richiede il 28% di veicoli a zero emissioni, costringono le case automobilistiche a sostituire i veicoli a basso consumo di carburante con propulsori elettrici e ibridi. L'obiettivo della California di raggiungere il 68% di vendite di veicoli elettrici entro il 2030 definisce un approccio globale, mentre le politiche della Cina sui veicoli a zero emissioni (NEV) impongono quote più elevate per i veicoli elettrici. Il mancato rispetto delle normative comporterebbe multe salate, come 95 euro per g/km oltre il limite per veicolo nell'UE. Paesi come la Norvegia si stanno dirigendo verso il 100% di vendite di veicoli elettrici entro il 2025 e città come Londra e Parigi stanno vietando i veicoli a combustione interna (ICE) nelle zone urbane. Questa pressione ha incoraggiato le case automobilistiche a investire massicciamente nella ricerca e sviluppo di veicoli elettrici e ibridi. La transizione va oltre la mera conformità normativa; Rappresenta un imperativo strategico in un contesto normativo sempre più severo, in cui i decisori politici stanno intensificando l'applicazione delle norme e inasprendo gli standard di settore.

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei sistemi di propulsione per autoveicoli sono prodotto, applicazione e utente finale.

Con i prezzi del carburante alle stelle e il cambiamento climatico al centro dell'attenzione, i veicoli elettrici a batteria (BEV) e ibridi stanno accelerando: le vendite globali di veicoli elettrici dovrebbero raggiungere i 17 milioni nel 2025, con un aumento del 20% rispetto al 2024. Le migliori composizioni chimiche delle batterie ora offrono autonomie di 480 km (300 miglia) e i costi stanno diminuendo, rendendo i veicoli elettrici più accessibili. Le agevolazioni fiscali, come 7.500 dollari negli Stati Uniti o i sussidi in Cina ed Europa, catalizzano un cambio di paradigma verso l'accettazione di massa dei veicoli elettrici. Oltre 3 milioni di stazioni di ricarica pubbliche erano operative nel 2024, alleviando l'ansia da autonomia. Nuovi modelli come la Model Y di Tesla e la Han di BYD indicano un chiaro cambiamento di mercato, con i clienti che danno sempre più priorità alle prestazioni abbinate a un design ecosostenibile. Le città che impongono pedaggi stradali e vietano le auto a benzina spingono gli automobilisti a preferire i veicoli elettrici. Tuttavia, gli elevati costi iniziali e l'assenza di reti di ricarica in alcune aree rallentano il tasso di transizione, soprattutto nei mercati più poveri. Le case automobilistiche stanno spingendo per lanciare oltre 200 modelli BEV previsti per il 2026, che spaziano da modelli economici a modelli di lusso.

Le tecnologie emergenti stanno ridefinendo il panorama dei sistemi di propulsione, consentendo ai veicoli di raggiungere un'accelerazione superiore, una maggiore sostenibilità ambientale e una maggiore efficienza dei costi. Le batterie allo stato solido e le celle al litio-ferro-fosfato stanno migliorando l'autonomia dei veicoli elettrici e riducendo i tempi di ricarica, con aziende come CATL e Samsung SDI leader di mercato. Materiali leggeri come fibra di carbonio e alluminio riducono significativamente il peso dei veicoli, aumentando così l'autonomia e il risparmio di carburante. I motori elettrici erogano più potenza con meno energia. I costi delle batterie sono diminuiti del 20% dal 2020, avvicinando il prezzo dei veicoli elettrici a quello dei veicoli a combustione interna. Le piattaforme modulari, come la piattaforma MEB di Volkswagen, semplificano la produzione e riducono i costi. Tuttavia, la carenza di materie prime e i costosi investimenti in ricerca e sviluppo stanno ostacolando il mercato. Ciononostante, le innovazioni tecnologiche aiutano le case automobilistiche a creare portafogli di veicoli versatili che soddisfano diversi segmenti di clientela, garantendo al contempo la conformità alle normative sulle emissioni sempre più severe.

I veicoli autonomi richiedono gruppi propulsori elettrici robusti per supportare sofisticati sistemi di elaborazione AI, come dimostra la piattaforma Drive di Nvidia che gestisce il rilevamento dei pedoni. Mentre Tesla è leader grazie alla sua capacità di guida completamente autonoma, i produttori tradizionali, come BMW, stanno integrando i gruppi propulsori elettrici con sistemi di sensori avanzati. I veicoli connessi utilizzano la tecnologia 5G e gruppi propulsori basati su software per la trasmissione e l'elaborazione continua dei dati. L'adozione sul mercato mostra un forte slancio, con proiezioni che indicano che il 60% dei veicoli sarà dotato di connettività entro il 2026. Mentre Waymo riscuote successo con i taxi autonomi a San Francisco, Cruise di GM si trova ad affrontare sfide a seguito di incidenti di sicurezza, evidenziando le difficili dinamiche di mercato. Questi sistemi avanzati richiedono componenti più costosi, tra cui batterie e processori, e le previsioni di mercato suggeriscono che i veicoli elettrici premium con capacità di guida autonoma potrebbero generare 100 miliardi di dollari di valore di mercato aggiuntivo entro il 2030. Gli OEM che implementeranno con successo queste tecnologie consolideranno la leadership di mercato in questo settore in trasformazione.

Il mercato dei gruppi propulsori per autoveicoli è classificato in base al tipo di veicolo in autovetture, veicoli commerciali leggeri e veicoli commerciali pesanti. Il segmento dei gruppi propulsori per autovetture ha guidato il mercato nel 2024 e oltre. I veicoli elettrici stanno registrando un notevole slancio, con acquisti che dovrebbero rappresentare oltre il 10% delle vendite di auto a livello mondiale entro il 2025, trainati da rigorosi controlli sulle emissioni, sussidi statali e reti di ricarica migliorate. Le nazioni europee e la Cina dominano la diffusione dei veicoli elettrici, mentre i mercati americani mostrano una costante espansione. Pur mantenendo la leadership di mercato, i motori a combustione tradizionale stanno registrando un calo delle quote di mercato, soprattutto nelle economie avanzate, poiché le case automobilistiche concentrano le risorse sulle tecnologie elettriche. I veicoli ibridi e plug-in offrono soluzioni transitorie, garantendo consumi ridotti e minori emissioni, particolarmente interessanti nelle aree con infrastrutture di ricarica elettrica limitate. Il settore dei gruppi propulsori beneficia di innovazioni nei componenti leggeri, nei sistemi di turbocompressione e nelle soluzioni a basso consumo energetico, migliorando la capacità dei motori a combustione di soddisfare i requisiti sulle emissioni. Allo stesso tempo, il calo dei costi dei gruppi propulsori elettrici, grazie alla scalabilità della produzione e ai progressi nelle batterie, aumenta la competitività dei veicoli elettrici a batteria. Tuttavia, il settore si trova ad affrontare sfide dovute a interruzioni della rete di approvvigionamento, scarsità di materiali per le batterie e costi iniziali elevati per i veicoli elettrici. Il mercato dell'Asia-Pacifico è leader nelle vendite di veicoli e nella produzione di gruppi propulsori, con i mercati cinese e indiano a trainare la crescita. Mentre i produttori perseguono obiettivi di neutralità carbonica, la ricerca sui sistemi di alimentazione a idrogeno e sulla produzione ecocompatibile rappresenta tendenze emergenti, orientando il settore dei gruppi propulsori verso una trasformazione attiva in linea con gli obiettivi di elettrificazione e sostenibilità dell'automotive.

In termini di tipo di trazione, il mercato è segmentato in trazione anteriore, trazione posteriore e trazione integrale. La configurazione a trazione anteriore (FWD) continua a ricoprire una posizione sostanziale nel settore dei sistemi di propulsione per autoveicoli a livello mondiale, in particolare per i veicoli di consumo e le piccole unità commerciali, grazie al suo design economico, all'ottimizzazione dello spazio e al ridotto consumo di carburante. A partire dal 2024, le configurazioni a trazione anteriore sono leader nelle categorie di veicoli di piccole e medie dimensioni, in particolare nelle regioni orientate alla città come Europa e Asia-Pacifico, spinte dalla necessità di trasporti economici e produttivi. Il settore dei sistemi di propulsione per veicoli, inclusi i motori convenzionali (ICE), i modelli ibridi (HEV/PHEV) e i veicoli elettrici (BEV), assiste a un'ampia implementazione della trazione anteriore in questi tipi di propulsione.

In base al tipo di propulsione, il mercato è segmentato in motori a combustione interna (ICE) ed elettrici. Il segmento dei propulsori a combustione interna (ICE) ha detenuto la quota di mercato maggiore nel 2024. Il motore a combustione interna (ICE) rimane la forza trainante nel settore globale dei propulsori per autoveicoli fino al 2025, supportato dalle sue comprovate prestazioni, dalla convenienza e dalla consolidata rete di rifornimento, in particolare per autovetture, veicoli commerciali leggeri (LCV) e veicoli commerciali pesanti (HCV). Mentre i veicoli elettrici (BEV) e ibridi (HEV/PHEV) guadagnano slancio, i propulsori a combustione interna, sia a benzina che diesel, mantengono una posizione dominante sul mercato, in particolare nelle regioni in via di sviluppo come Asia-Pacifico, America Latina e Africa, dove l'accessibilità al carburante e i vantaggi economici superano i vantaggi dei veicoli elettrici.

In termini di canali di vendita, il mercato è suddiviso in OEM e Aftermarket. Il segmento OEM è emerso come canale di vendita dominante nel 2024. Il canale di vendita dei produttori di apparecchiature originali (OEM) ha dominato il mercato globale dei gruppi propulsori per autoveicoli nel 2024, detenendo una quota stimata del 68% del mercato di 1.112,16 miliardi di dollari valutato nel 2024. Questa posizione dominante è trainata da una robusta produzione di veicoli, in particolare in Cina, che ha registrato 25 milioni di veicoli venduti nel 2024, e in India, con un CAGR del 10,3% dal 2019 al 2023. Il segmento OEM beneficia della forte domanda di gruppi propulsori con motore a combustione interna (ICE), con una quota dell'88% nel 2024, insieme a un'impennata nella produzione di veicoli elettrici (EV), con vendite globali di EV che hanno raggiunto i 14 milioni di unità nel 2023, in crescita del 35% su base annua.

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 1.112,16 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 2.010,96 miliardi di dollari USA |

| CAGR globale (2025-2031) | 8,8% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti | Per tipo di veicolo

|

| Regioni e paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Il rapporto "Dimensioni e previsioni del mercato dei gruppi propulsori per autoveicoli (2021-2031)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

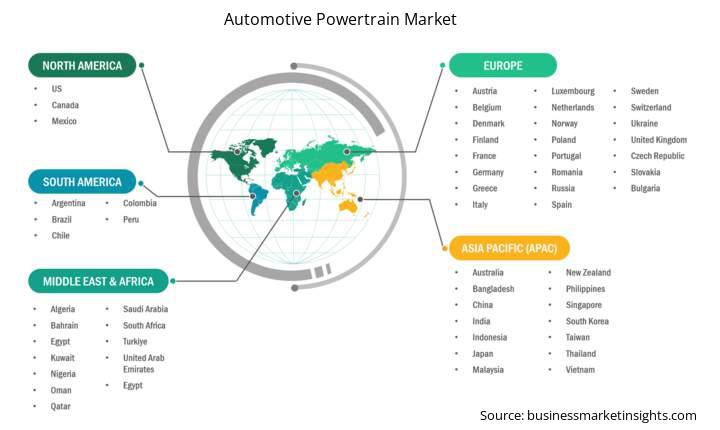

L'ambito geografico del rapporto sul mercato dei gruppi propulsori per autoveicoli è suddiviso in cinque regioni: Nord America, Asia-Pacifico, Europa, Medio Oriente e Africa e Sud e Centro America. Si prevede che il mercato dei gruppi propulsori per autoveicoli nella regione Asia-Pacifico crescerà significativamente durante il periodo di previsione.

Il settore dei sistemi di propulsione per autoveicoli dell'area Asia-Pacifico, con paesi chiave come Cina, Giappone, India, Corea del Sud e paesi limitrofi, rappresenta il mercato più grande al mondo, trainato dalla crescita industriale, dall'espansione urbana e dalle crescenti esigenze dei clienti. Con un valore di 476,10 miliardi di dollari nel 2024, ha conquistato il 42% della quota di mercato globale, con proiezioni che indicano una crescita a 890,86 miliardi di dollari entro il 2034, con un tasso di crescita annuo composto (CAGR) del 9,36%.

La Cina è leader nella regione grazie alla sua forte industria automobilistica, che rappresenta oltre il 60% delle vendite regionali di veicoli elettrici nel 2024, supportata da iniziative come il programma New Energy Vehicle (NEV). Il segmento dei veicoli per passeggeri ha dominato con una quota di mercato del 68% nel 2024, trainato dall'aumento dei redditi familiari e dalla crescita delle aree metropolitane, soprattutto in India e Cina. I motori a combustione tradizionale hanno mantenuto una quota dell'84% nel 2024, sebbene i propulsori a benzina debbano affrontare la concorrenza di alternative ibride ed elettriche, in un contesto di controlli sulle emissioni più severi e innovazioni come il sistema ibrido di BYD, che offre un'autonomia di oltre 2.000 km.

Il mercato dei gruppi propulsori per autoveicoli viene valutato raccogliendo dati qualitativi e quantitativi a valle di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Alcuni degli sviluppi chiave nel mercato dei gruppi propulsori per autoveicoli sono:

Il mercato dei sistemi di propulsione per autoveicoli è valutato a 1.112,16 miliardi di dollari nel 2024 e si prevede che raggiungerà i 2.010,96 miliardi di dollari entro il 2031.

Secondo il nostro rapporto Automotive Powertrain Market, il mercato è stimato in 1.112,16 miliardi di dollari nel 2024, con una previsione di crescita di 2.010,96 miliardi di dollari entro il 2031. Ciò si traduce in un CAGR di circa l'8,8% nel periodo di previsione.

Il rapporto sul mercato dei gruppi propulsori per autoveicoli in genere copre questi segmenti chiave:

Il periodo storico, l'anno base e il periodo di previsione possono variare leggermente a seconda dello specifico rapporto di ricerca di mercato. Tuttavia, per il rapporto sul mercato dei gruppi propulsori per l'automotive:

Periodo storico: 2021-2023Anno base: 2024Periodo di previsione: 2025-2031Il mercato dei gruppi propulsori per l'automotive è popolato da diversi attori chiave, ognuno dei quali contribuisce alla sua crescita e innovazione. Tra i principali attori figurano:

Aisin Seiki Co., LtdBorgWarner Inc,GKN PLCJtekt CorporationMagna International Inc.Marelli Holdings Co., Ltd.ZF Friedrichshafen AGValeoRobert Bosch GmbHSchaeffler AGIl rapporto sul mercato dei gruppi propulsori per l'automotive è utile per diverse parti interessate, tra cui:

In sostanza, chiunque sia coinvolto o stia prendendo in considerazione un coinvolgimento nella catena del valore del mercato dei gruppi propulsori per autoveicoli può trarre vantaggio dalle informazioni contenute in un rapporto di mercato completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Automotive Powertrain Market

Get Free Sample For Automotive Powertrain Market