Perspectives du marché des dispositifs de surveillance de la pression du GCC (2022-2033)

No. of Pages: 185 | Report Code: BMIPUB00031870 | Category: Life Sciences

Perspectives du marché des dispositifs de surveillance de la pression du GCC (2022-2033)

No. of Pages: 185 | Report Code: BMIPUB00031870 | Category: Life Sciences

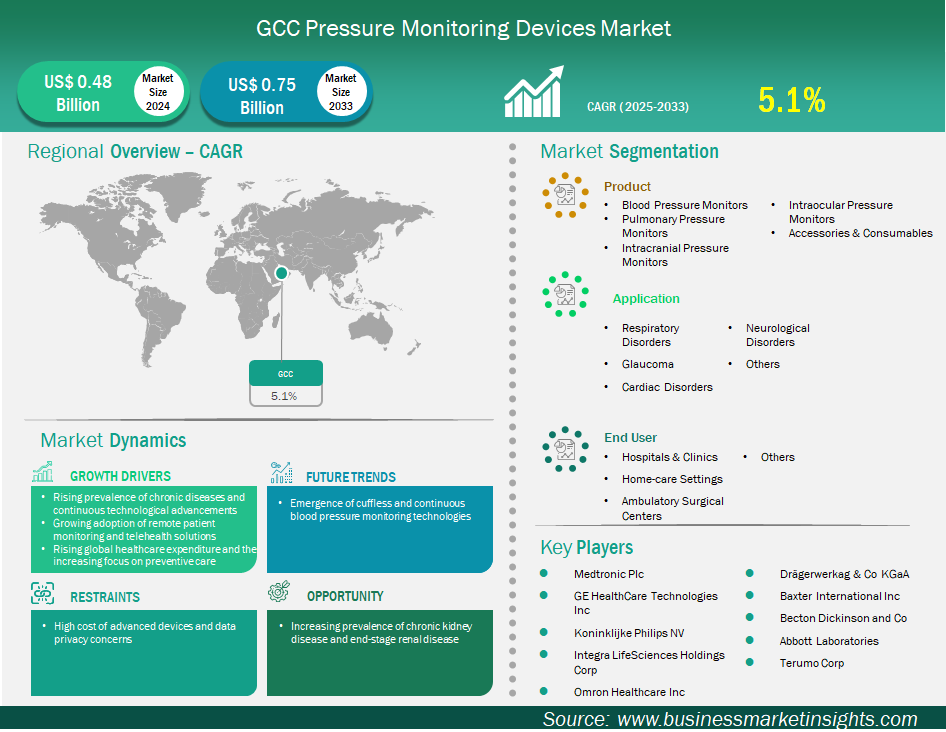

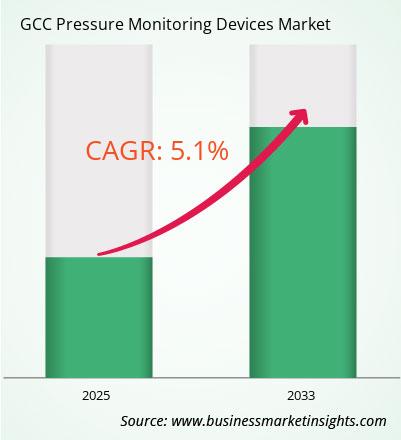

La taille du marché des dispositifs de surveillance de pression du GCC devrait atteindre 752,6 millions de dollars américains d'ici 2033, contre 480,1 millions de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 5,1 % de 2025 à 2033.

Français Le marché des dispositifs de surveillance de la pression dans le CCG est appelé à connaître une croissance rapide, stimulée par la prévalence croissante des maladies chroniques et les progrès technologiques continus, l'adoption croissante des solutions de surveillance à distance des patients et de télésanté, ainsi que la hausse des dépenses mondiales de santé et l'accent croissant mis sur les soins préventifs. La région MENA (Moyen-Orient et Afrique du Nord), y compris le CCG, présente la plus forte prévalence régionale de diabète, avec 1 adulte diabétique sur 5 (85 millions de personnes) en 2024, un chiffre qui atteindra environ 163 millions d'ici 2050. Bien que les taux d'hypertension spécifiques de 2024 pour tous les pays du CCG soient plus difficiles à déterminer à partir de sources publiques, le taux de mortalité liée à l'hypertension en Arabie saoudite en 2019 était de 81,1 pour 100 000 habitants et celui des Émirats arabes unis de 64,7 pour 100 000 habitants.

La forte prévalence de ces pathologies se traduit par une demande globale importante d'appareils de diagnostic et de surveillance continue de la pression artérielle, allant des tensiomètres à domicile aux systèmes de surveillance invasive plus avancés en milieu hospitalier. Les gouvernements des pays du CCG investissent massivement dans des programmes de construction et d'amélioration de la qualité afin de renforcer leurs infrastructures de santé, souvent dans le cadre d'initiatives nationales de diversification.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des dispositifs de surveillance de la pression sont le produit, l’application et l’utilisateur final.

Le marché des appareils de surveillance de la pression artérielle dans les pays du CCG est segmenté entre les Émirats arabes unis, Bahreïn, l'Arabie saoudite, Oman, le Qatar et le Koweït. La localisation de la fabrication de dispositifs médicaux suscite un intérêt stratégique croissant. Les stratégies de diversification menées par le gouvernement visent à réduire la dépendance aux importations et à renforcer l'autosuffisance en fournitures et équipements médicaux, même si celle-ci n'en est qu'à ses balbutiements pour les dispositifs complexes comme les tensiomètres. Cependant, le climat d'investissement favorable et l'accent mis sur la création de centres d'excellence laissent entrevoir des opportunités futures de production ou d'assemblage localisés de dispositifs médicaux très demandés. L'adoption rapide de la télémédecine et des solutions de santé numérique est une tendance majeure. Cette évolution facilite l'utilisation d'appareils de surveillance de la pression artérielle portables et connectés dans les établissements de soins à domicile, permettant ainsi le suivi à distance des patients et améliorant la prise en charge des maladies chroniques. Par exemple, le ministère de la Santé et de la Prévention des Émirats arabes unis a présenté des tableaux de bord et des services de santé numérique alimentés par l'IA lors du salon Arab Health 2024. La Vision nationale 2030 du Qatar met fortement l'accent sur les solutions numériques et de haute technologie dans le domaine de la santé, notamment la télémédecine et les dossiers médicaux électroniques.

Par région, le marché des dispositifs de surveillance de la pression dans les pays du CCG est segmenté entre les Émirats arabes unis, Bahreïn, l'Arabie saoudite, Oman, le Qatar et le Koweït. L'Arabie saoudite détenait la plus grande part de marché en 2024.

L'Arabie saoudite et les Émirats arabes unis sont les principaux marchés de la santé et de la sécurité au travail dans toute la région MENA. L'Arabie saoudite devrait afficher un TCAC de 8,8 %, un chiffre également supérieur aux prévisions de l'année dernière (2020). La Vision 2030 de l'Arabie saoudite promeut un programme de transformation des soins de santé axé sur la transformation numérique, le développement des dossiers médicaux électroniques (DME) et la télémédecine. Les hôpitaux seront l'utilisateur final du système d'information de santé qui connaîtra la croissance la plus rapide en 2024.

Le secteur de la santé aux Émirats arabes unis connaît une croissance fulgurante et devrait dépasser les 50 milliards de dollars d'ici 2029. Des investissements importants dans la technologie et la diversification des normes de qualité ont été réalisés, et le gouvernement a alloué 150 millions de dollars en 2024 à la construction de nouveaux hôpitaux et cliniques de pointe. Le Qatar a mis en œuvre sa Stratégie nationale de santé 2024-2030, dont la vision est entièrement numérique, avec des améliorations en matière de recherche et développement et un accès intégré à tous les patients. Le Koweït développe une « Cité médicale », un projet prévu d'un coût de 802 millions de dollars, qui desservira les retraités, un hôpital de 400 lits et des centres spécialisés. Bahreïn a mis l'accent sur l'investissement dans la transformation numérique, la santé préventive et les solutions médicales innovantes axées sur les patients. Le pays a fait la une des journaux en mettant en avant la Vision Santé 2040 d'Oman. Oman prévoit d'améliorer la santé grâce à de vastes projets, comme la construction de l'hôpital Al Suwaiq, qui sera doté d'équipements médicaux de pointe, notamment des solutions de surveillance des patients. Cette focalisation plus large sur l'augmentation continue des infrastructures aura une influence directe sur la demande croissante de divers dispositifs de surveillance de la pression. Le vieillissement de la population sera confronté à certains défis à l'avenir (ce qui n'est pas beaucoup plus ancien que les recensements précédents), et une certaine régularité dans les rapports de dépenses gouvernementaux peut clairement représenter une opportunité par rapport aux tentatives d'investissement réfléchies ou prévoyantes, similaires à celles du développement des chercheurs par le passé.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 480,1 millions de dollars américains |

| Taille du marché d'ici 2033 | 752,6 millions de dollars américains |

| TCAC mondial (2025 - 2033) | 5,1% |

| Données historiques | 2022-2023 |

| Période de prévision | 2025-2033 |

| Segments couverts | Par produit

|

| Régions et pays couverts | CCG

|

| Leaders du marché et profils d'entreprises clés |

|

Medtronic Plc, GE HealthCare Technologies Inc, Koninklijke Philips NV, Omron Healthcare Inc, Baxter International Inc, Becton Dickinson and Co, Abbott Laboratories, Terumo Corp, Integra LifeSciences Holdings Corp et Dragerwerkag & Co KGaA comptent parmi les principaux acteurs du marché. Ces acteurs adoptent des stratégies telles que l'expansion, l'innovation produit et les fusions-acquisitions pour rester compétitifs et proposer des produits innovants à leurs consommateurs.

La méthodologie suivante a été suivie pour la collecte et l’analyse des données présentées dans ce rapport :

Le processus de recherche commence par une étude secondaire approfondie, utilisant des sources internes et externes pour recueillir des données qualitatives et quantitatives pour chaque marché. Les sources d'étude secondaires fréquemment citées incluent, sans s'y limiter :

Remarque : Toutes les données financières présentées dans la section « Profils d'entreprise » ont été normalisées en dollars américains. Pour les entreprises déclarant leurs données dans d'autres devises, les chiffres ont été convertis en dollars américains aux taux de change en vigueur pour l'année correspondante.

Chaque année, Insight Partners mène un nombre important d'entretiens préliminaires avec des acteurs et des experts du secteur afin de valider et d'analyser les données et d'obtenir des informations précieuses. Ces entretiens de recherche visent à :

L'étude primaire est menée par courriel et par entretiens téléphoniques auprès d'experts sectoriels de différents marchés, catégories, segments et sous-segments, dans différentes régions. Les participants sont généralement :

Le marché des dispositifs de surveillance de pression du CCG est évalué à 480,1 millions de dollars américains en 2024 et devrait atteindre 752,6 millions de dollars américains d'ici 2033.

Selon notre rapport GCC Pressure Monitoring Devices Market, la taille du marché est évaluée à 480,1 millions USD en 2024, et devrait atteindre 752,6 millions USD d'ici 2033. Cela se traduit par un TCAC d'environ 5,1 % au cours de la période de prévision.

Le rapport sur le marché des dispositifs de surveillance de pression du GCC couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des dispositifs de surveillance de la pression du CCG :

Période historique : 2022-2023 Année de base : 2024 Période de prévision : 2025-2033Le marché des appareils de surveillance de la pression du GCC compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Medtronic Plc GE HealthCare Technologies Inc Koninklijke Philips NVOmron Healthcare Inc Baxter International Inc Becton Dickinson and Co Abbott Laboratories Terumo Corp Integra LifeSciences Holdings Corp Dragerwerkag & Co KGaALe rapport sur le marché des dispositifs de surveillance de pression du GCC est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des dispositifs de surveillance de pression GCC peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For GCC Pressure Monitoring Devices Market

Get Free Sample For GCC Pressure Monitoring Devices Market