Perspectives du marché des groupes motopropulseurs automobiles (2021-2031)

No. of Pages: 520 | Report Code: BMIPUB00031628 | Category: Automotive and Transportation

No. of Pages: 520 | Report Code: BMIPUB00031628 | Category: Automotive and Transportation

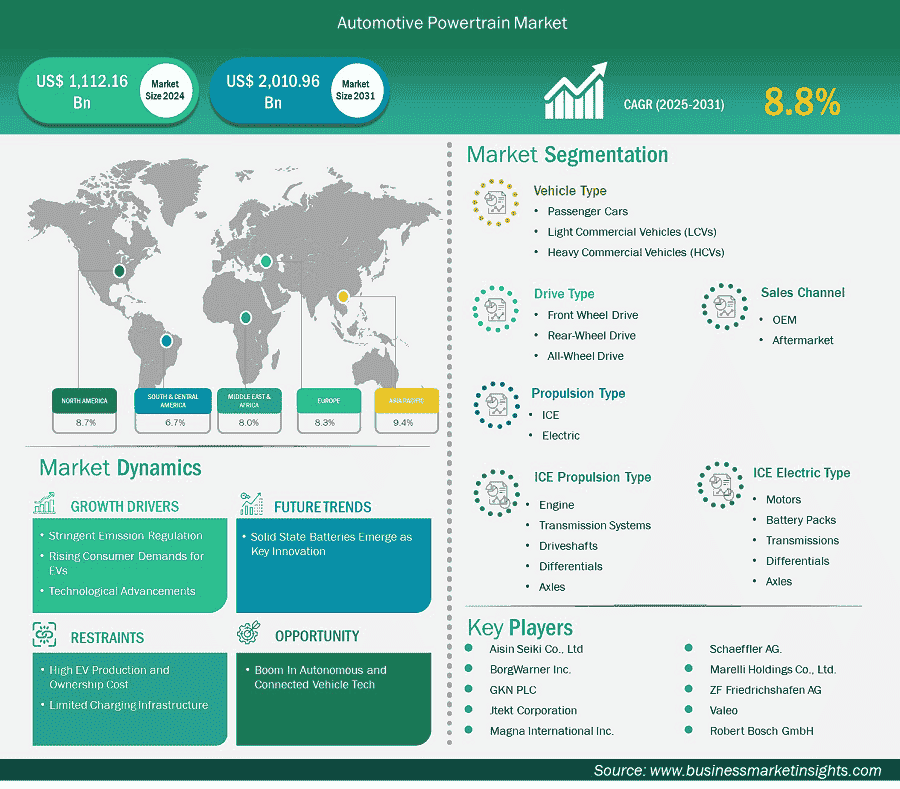

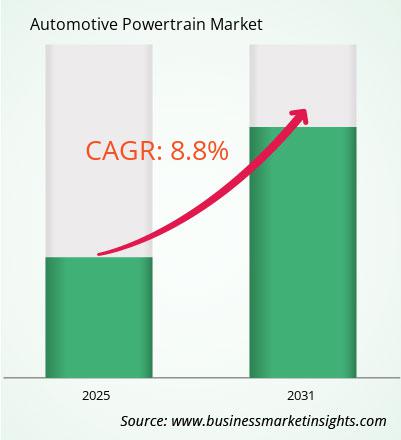

La taille du marché des groupes motopropulseurs automobiles devrait atteindre 2 010,96 milliards de dollars américains d'ici 2031, contre 1 112,16 milliards de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 8,8 % de 2025 à 2031.

Le marché mondial des groupes motopropulseurs automobiles connaît une croissance significative, portée par powertrain market is experiencing significant growth driven by des normes d'émissions strictes, une demande croissante des consommateurs pour les véhicules électriques et des avancées technologiques. Ce marché, par type de véhicule, englobe les voitures particulières, les véhicules utilitaires légers et les véhicules utilitaires lourds. Les véhicules particuliers influencent considérablement le secteur des groupes motopropulseurs automobiles, dont la dynamique est façonnée par l'évolution des besoins des utilisateurs, les réglementations environnementales et les technologies innovantes. Le secteur des véhicules particuliers a poursuivi son expansion en 2024, porté par la demande accrue des marchés en développement, la croissance urbaine et l'augmentation du pouvoir d'achat des consommateurs. Le secteur des groupes motopropulseurs automobiles, qui comprend les moteurs à combustion traditionnels (MCI) et les véhicules électriques (VE), connaît des mutations profondes.EVs, and technological advancements. Automotive powertrain market on the basis of vehicle type encompasses passenger cars, light commercial vehicles, and heavy commercial vehicles. Passenger vehicles significantly influence the automotive powertrain industry, with market dynamics shaped by shifting user demands, environmental regulations, and innovative technologies. The passenger vehicle sector demonstrated continued expansion in 2024, propelled by heightened demand from developing markets, urban growth, and enhanced consumer purchasing power. The automotive powertrain industry, comprising traditional combustion engines (ICE) and electric vehicles (EVs), is experiencing fundamental changes

Les gouvernements intensifient la pression réglementaire sur les émissions des véhicules par le biais de politiques environnementales et de normes de conformité de plus en plus strictes, poussant le marché des groupes motopropulseurs automobiles vers l'adoption de technologies plus propres et plus durables. L'objectif de 95 g/km de CO2 fixé par l'UE pour 2025 et l'obligation britannique ZEV, exigeant 28 % de véhicules zéro émission, obligent les constructeurs automobiles à troquer les véhicules peu économes en carburant contre des motorisations électriques et hybrides. L'objectif de la Californie de 68 % de ventes de véhicules électriques d'ici 2030 définit une approche mondiale, tandis que les politiques chinoises en matière de véhicules neufs exigent des quotas de véhicules électriques plus élevés. Le non-respect entraînerait de lourdes amendes, par exemple 95 € par g/km au-delà de la limite par véhicule dans l'UE. Des pays comme la Norvège se dirigent vers 100 % de ventes de véhicules électriques d'ici 2025, et des villes comme Londres et Paris interdisent les véhicules à moteur à combustion interne en zone urbaine. Cette pression a encouragé les constructeurs automobiles à investir massivement dans la R&D sur les véhicules électriques et hybrides. La transition va au-delà de la simple conformité réglementaire ; il s’agit d’un impératif stratégique dans un environnement réglementaire de plus en plus strict où les décideurs politiques intensifient l’application de la loi et renforcent les normes industrielles.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des groupes motopropulseurs automobiles sont le produit, l’application et l’utilisateur final.

Avec la flambée des prix du carburant et le changement climatique qui fait la une des journaux, les véhicules électriques à batterie (VEB) et les hybrides s'accélèrent : les ventes mondiales de véhicules électriques devraient atteindre 17 millions en 2025, soit une hausse de 20 % par rapport à 2024. Des batteries plus performantes offrent désormais une autonomie de 480 km, et les coûts baissent, rendant les véhicules électriques plus abordables. Des allégements fiscaux, comme 7 500 dollars américains aux États-Unis ou des subventions en Chine et en Europe, catalysent un changement de paradigme vers une acceptation massive des véhicules électriques. Plus de 3 millions de bornes de recharge publiques étaient en ligne en 2024, apaisant l'anxiété liée à l'autonomie. De nouveaux modèles tels que le Model Y de Tesla et le Han de BYD témoignent d'une nette évolution du marché, les clients privilégiant de plus en plus la performance et une conception respectueuse de l'environnement. L'imposition de péages urbains et l'interdiction des voitures à essence dans les villes incitent les conducteurs à se tourner vers les véhicules électriques. Cependant, les coûts initiaux élevés et l'absence de réseaux de recharge dans certaines zones ralentissent la transition, en particulier sur les marchés les plus pauvres. Les constructeurs automobiles s'efforcent d'introduire plus de 200 modèles BEV prévus pour 2026, allant du budget au luxe.

Les technologies émergentes redéfinissent le paysage des groupes motopropulseurs, permettant aux véhicules d'atteindre une accélération supérieure, une durabilité environnementale accrue et une meilleure rentabilité. Les batteries à semi-conducteurs et les cellules lithium-fer-phosphate améliorent l'autonomie des véhicules électriques et réduisent considérablement les temps de charge, des entreprises comme CATL et Samsung SDI étant leaders sur ce marché. Les matériaux légers – fibre de carbone, aluminium – réduisent considérablement le poids des véhicules, augmentant ainsi l'autonomie et la consommation de carburant. Les moteurs électriques fournissent plus de puissance avec moins d'énergie. Le coût des batteries a baissé de 20 % depuis 2020, rapprochant ainsi le prix des véhicules électriques des véhicules à moteur thermique. Les plateformes modulaires, comme la plateforme MEB de Volkswagen, rationalisent la production et réduisent les coûts. Cependant, la pénurie de matières premières et le coût élevé de la R&D freinent le marché. Néanmoins, les avancées technologiques aident les constructeurs automobiles à constituer des gammes de véhicules polyvalentes qui répondent aux besoins de divers segments de clientèle tout en garantissant le respect des réglementations de plus en plus strictes en matière d'émissions.

Les véhicules autonomes nécessitent des groupes motopropulseurs électriques robustes pour prendre en charge des systèmes informatiques d'IA sophistiqués, comme l'illustre la plateforme Drive de Nvidia qui gère la détection des piétons. Si Tesla domine le marché grâce à sa capacité de conduite entièrement autonome, les constructeurs traditionnels, comme BMW, intègrent des groupes motopropulseurs électriques à des systèmes de capteurs avancés. Les véhicules connectés utilisent la technologie 5G et des groupes motopropulseurs pilotés par logiciel pour la transmission et le traitement continus des données. L'adoption par le marché affiche une forte dynamique, les projections indiquant que 60 % des véhicules seront connectés d'ici 2026. Alors que Waymo connaît le succès avec ses taxis autonomes à San Francisco, le modèle Cruise de GM est confronté à des défis suite à des incidents de sécurité, ce qui met en évidence une dynamique de marché difficile. Ces systèmes avancés nécessitent des composants plus coûteux, notamment des batteries et des processeurs, et les prévisions du marché suggèrent que les véhicules électriques haut de gamme autonomes pourraient générer 100 milliards de dollars de valeur de marché supplémentaire d'ici 2030. Les équipementiers qui mettront en œuvre avec succès ces technologies établiront le leadership du marché dans ce secteur en pleine transformation.

Le marché des groupes motopropulseurs automobiles est classé selon le véhicule : voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds. Le segment des groupes motopropulseurs pour voitures particulières a dominé le marché en 2024 et au-delà. Les véhicules électriques affichent une dynamique remarquable : les achats mondiaux devraient représenter plus de 10 % des ventes de voitures d'ici 2025, grâce à des contrôles stricts des émissions, des subventions publiques et l'amélioration des réseaux de recharge. Les pays européens et la Chine dominent l'adoption des véhicules électriques, tandis que les marchés américains affichent une croissance constante. Malgré leur position dominante sur le marché, les moteurs à combustion traditionnels voient leurs parts de marché diminuer, en particulier dans les économies avancées, les constructeurs automobiles concentrant leurs ressources sur les technologies électriques. Les véhicules hybrides et rechargeables offrent des solutions de transition, offrant une consommation de carburant améliorée et des émissions réduites, particulièrement attractives dans les zones où les bornes de recharge électriques sont limitées. Le secteur des groupes motopropulseurs bénéficie des innovations en matière de composants légers, de systèmes de turbocompression et de solutions économes en énergie, améliorant les capacités des moteurs à combustion pour répondre aux exigences en matière d'émissions. Parallèlement, la baisse du coût des groupes motopropulseurs électriques grâce à la mise à l'échelle de la production et aux progrès des batteries renforce la compétitivité des véhicules électriques. Cependant, le secteur est confronté à des difficultés liées aux perturbations du réseau d'approvisionnement, à la pénurie de matériaux pour les batteries et aux coûts initiaux importants des véhicules électriques. Le marché Asie-Pacifique domine les ventes de véhicules et la fabrication de groupes motopropulseurs, les marchés chinois et indien tirant la croissance. Alors que les constructeurs visent la neutralité carbone, la recherche sur les systèmes de carburant à hydrogène et la production écologique représente des tendances émergentes, orientant le secteur des groupes motopropulseurs vers une transformation active, alignée sur les objectifs d'électrification automobile et de développement durable.

En termes de type de transmission, le marché est segmenté en traction avant, propulsion et transmission intégrale. La traction avant (FWD) continue d'occuper une place importante dans le secteur mondial des groupes motopropulseurs automobiles, notamment pour les véhicules particuliers et les petits utilitaires, grâce à sa conception économique, son utilisation optimale de l'espace et sa consommation de carburant réduite. En 2024, les configurations FWD dominent les catégories de véhicules de petite et moyenne taille, notamment dans les régions urbaines comme l'Europe et l'Asie-Pacifique, stimulées par le besoin de transports économiques et productifs. L'industrie des groupes motopropulseurs automobiles, y compris les moteurs conventionnels (ICE), les modèles hybrides (HEV/PHEV) et les véhicules électriques (BEV), connaît une implantation généralisée de la traction avant pour ces types de propulsion.

Par type de propulsion, le marché est segmenté en moteurs thermiques et électriques. Le segment des moteurs thermiques détenait la plus grande part de marché en 2024. Le moteur à combustion interne (MCI) restera le moteur le plus puissant du secteur mondial des moteurs automobiles jusqu'en 2025, grâce à ses performances éprouvées, sa rentabilité et son réseau de ravitaillement bien établi, notamment pour les véhicules de tourisme, les véhicules utilitaires légers (VUL) et les véhicules utilitaires lourds (VUL). Alors que les véhicules électriques (VEB) et les hybrides (HEV/PHEV) gagnent du terrain, les moteurs thermiques, essence et diesel, dominent largement le marché, notamment dans les régions en développement comme l'Asie-Pacifique, l'Amérique latine et l'Afrique, où l'accessibilité au carburant et les avantages économiques priment sur les avantages des véhicules électriques.

En termes de canaux de vente, le marché est divisé en deux catégories : OEM et Aftermarket. Le segment OEM est devenu le canal de vente dominant en 2024. Le canal de vente des fabricants d'équipement d'origine (OEM) a dominé le marché mondial des groupes motopropulseurs automobiles en 2024, détenant une part estimée à 68 % du marché de 1 112,16 milliards de dollars US évalué en 2024. Cette domination est portée par une production automobile robuste, notamment en Chine, qui a enregistré 25 millions de ventes de véhicules en 2024, et en Inde, avec un TCAC de 10,3 % entre 2019 et 2023. Le segment OEM bénéficie d'une forte demande de groupes motopropulseurs à moteur à combustion interne (ICE), représentant une part de 88 % en 2024, ainsi que d'une forte augmentation de la production de véhicules électriques (VE), les ventes mondiales de VE atteignant 14 millions d'unités en 2023, en hausse de 35 % sur un an.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 1 112,16 milliards de dollars américains |

| Taille du marché d'ici 2031 | 2 010,96 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 8,8% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts | Par type de véhicule

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Le rapport « Taille et prévisions du marché des groupes motopropulseurs automobiles (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

Le marché des groupes motopropulseurs automobiles est réparti géographiquement en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché des groupes motopropulseurs automobiles en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Le secteur des groupes motopropulseurs automobiles en Asie-Pacifique, avec des pays clés comme la Chine, le Japon, l'Inde, la Corée du Sud et les pays voisins, représente le plus grand marché mondial, propulsé par la croissance industrielle, l'expansion urbaine et les besoins croissants des clients. Avec 476,10 milliards de dollars US en 2024, il représentait 42 % du marché mondial, et les projections indiquent une croissance à 890,86 milliards de dollars US d'ici 2034, avec un TCAC de 9,36 %.

La Chine domine la région grâce à son industrie automobile dynamique, qui représentait plus de 60 % des ventes régionales de véhicules électriques en 2024, soutenue par des initiatives comme le programme Véhicules à énergie nouvelle (VE). Le segment des véhicules particuliers a dominé avec une part de marché de 68 % en 2024, porté par la hausse des revenus des ménages et la croissance des métropoles, notamment en Inde et en Chine. Les moteurs à combustion traditionnels ont conservé une part de marché de 84 % en 2024, bien que les motorisations à essence soient concurrencées par les alternatives hybrides et électriques dans un contexte de contrôles des émissions plus stricts et d'avancées technologiques telles que le système hybride de BYD, offrant une autonomie de plus de 2 000 km.

Le marché des groupes motopropulseurs automobiles est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, notamment d'importantes publications d'entreprises, de données d'associations et de bases de données. Voici quelques-unes des principales évolutions du marché des groupes motopropulseurs automobiles :

Le marché des groupes motopropulseurs automobiles est évalué à 1 112,16 milliards de dollars américains en 2024 et devrait atteindre 2 010,96 milliards de dollars américains d'ici 2031.

Selon notre rapport sur le marché des groupes motopropulseurs automobiles, la taille du marché est évaluée à 1 112,16 milliards de dollars américains en 2024, et devrait atteindre 2 010,96 milliards de dollars américains d'ici 2031. Cela se traduit par un TCAC d'environ 8,8 % au cours de la période de prévision.

Le rapport sur le marché des groupes motopropulseurs automobiles couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des groupes motopropulseurs automobiles :

Période historique : 2021-2023 Année de base : 2024 Période de prévision : 2025-2031Le marché des groupes motopropulseurs automobiles compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Aisin Seiki Co., LtdBorgWarner Inc,GKN PLCJtekt CorporationMagna International Inc.Marelli Holdings Co., Ltd.ZF Friedrichshafen AGValeoRobert Bosch GmbHSchaeffler AGLe rapport sur le marché des groupes motopropulseurs automobiles est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des groupes motopropulseurs automobiles peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Automotive Powertrain Market

Get Free Sample For Automotive Powertrain Market