Perspectivas del mercado de sistemas de propulsión para automóviles (2021-2031)

No. of Pages: 520 | Report Code: BMIPUB00031628 | Category: Automotive and Transportation

No. of Pages: 520 | Report Code: BMIPUB00031628 | Category: Automotive and Transportation

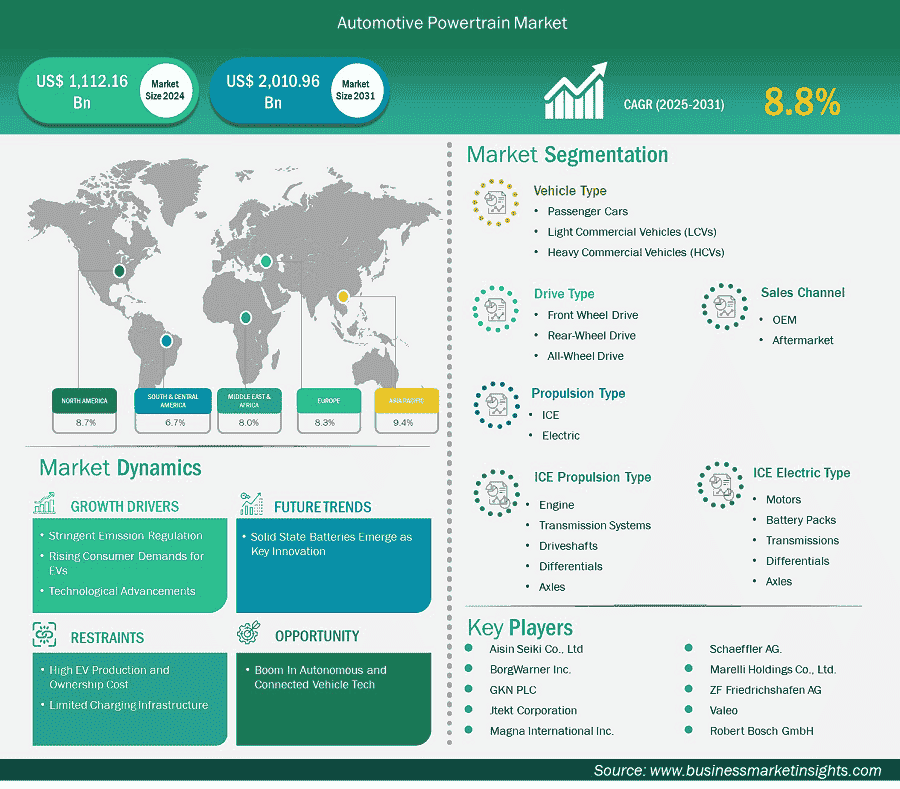

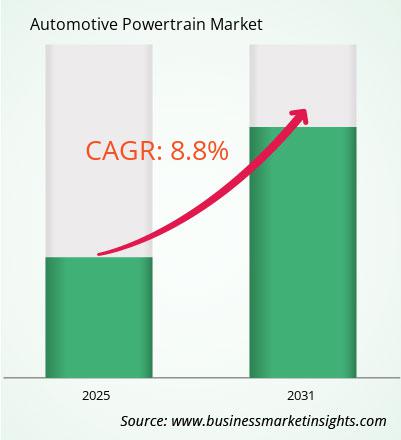

Se espera que el tamaño del mercado de sistemas de propulsión automotriz alcance los 2.010.960 millones de dólares estadounidenses en 2031, frente a los 1.112.160 millones de dólares estadounidenses de 2024. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 8,8 % entre 2025 y 2031.

El mercado global de sistemas de propulsión para automóviles está experimentando un crecimiento significativo impulsado por las estrictas normas de emisiones, la creciente demanda de vehículos eléctricos (VE) y los avances tecnológicos. El mercado de sistemas de propulsión para automóviles, según el tipo de vehículo, abarca turismos, vehículos comerciales ligeros y vehículos comerciales pesados. Los vehículos de pasajeros influyen significativamente en la industria de sistemas de propulsión para automóviles, con una dinámica de mercado determinada por las cambiantes demandas de los usuarios, las regulaciones ambientales y las tecnologías innovadoras. El sector de vehículos de pasajeros mostró una expansión continua en 2024, impulsada por la mayor demanda de los mercados en desarrollo, el crecimiento urbano y el mayor poder adquisitivo de los consumidores. La industria de sistemas de propulsión para automóviles, que abarca los motores de combustión interna (MCI) y los vehículos eléctricos (VE), está experimentando cambios fundamentales.

Los gobiernos están intensificando la presión regulatoria sobre las emisiones de los vehículos a través de políticas ambientales y estándares de cumplimiento cada vez más estrictos, impulsando el mercado de sistemas de propulsión automotriz hacia la adopción de tecnologías más limpias y sostenibles. El objetivo de 95 g/km de CO2 de la UE para 2025 y el mandato ZEV del Reino Unido, que requiere un 28% de vehículos de cero emisiones, obligan a los fabricantes de automóviles a cambiar los vehículos de bajo consumo de combustible por sistemas de propulsión eléctricos e híbridos. El objetivo de California de un 68% de ventas de vehículos eléctricos para 2030 establece un enfoque global, mientras que las políticas NEV de China exigen cuotas de vehículos eléctricos más altas. El incumplimiento daría lugar a fuertes multas, como 95 € por g/km por encima del límite por vehículo en la UE. Países como Noruega se encaminan hacia el 100% de ventas de vehículos eléctricos para 2025, y ciudades como Londres y París están prohibiendo los vehículos ICE en las zonas urbanas. Esta presión ha alentado a los fabricantes de automóviles a realizar fuertes inversiones en I+D de vehículos eléctricos e híbridos. La transición se extiende más allá del mero cumplimiento normativo; Representa un imperativo estratégico en un entorno regulatorio cada vez más estricto donde los responsables de las políticas están intensificando la aplicación y endureciendo los estándares de la industria.

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de sistemas de propulsión automotriz son el producto, la aplicación y el usuario final.

Con los precios del combustible por las nubes y el cambio climático en los titulares, los vehículos eléctricos de batería (VEB) y los híbridos están ganando ritmo: se prevé que las ventas mundiales de VE alcancen los 17 millones en 2025, un 20 % más que en 2024. Las mejores composiciones químicas de las baterías ahora ofrecen autonomías de 482 kilómetros, y los costes están bajando, lo que hace que los VE sean más asequibles. Las exenciones fiscales, como los 7500 dólares estadounidenses en EE. UU. o los subsidios en China y Europa, catalizan un cambio de paradigma hacia la aceptación masiva de los VE. Más de 3 millones de cargadores públicos estaban en línea en 2024, aliviando la ansiedad por la autonomía. Nuevos modelos como el Model Y de Tesla y el Han de BYD indican un claro cambio de mercado, ya que los clientes priorizan cada vez más el rendimiento junto con un diseño ambientalmente sostenible. Las ciudades que cobran tasas de congestión y prohíben los coches de gasolina impulsan a los conductores hacia los VE. Sin embargo, los altos costes iniciales y la ausencia de redes de carga en algunas zonas ralentizan el ritmo de transición, especialmente en los mercados más pobres. Los fabricantes de automóviles están presionando para introducir más de 200 modelos BEV planificados para 2026, desde los más económicos hasta los de lujo.

Las tecnologías emergentes están redefiniendo el panorama de los sistemas de propulsión, permitiendo que los vehículos logren una aceleración superior, una mayor sostenibilidad ambiental y una mayor rentabilidad. Las baterías de estado sólido y las celdas de fosfato de hierro y litio están mejorando la autonomía de los vehículos eléctricos y acortando drásticamente los tiempos de carga, con empresas como CATL y Samsung SDI liderando el mercado. Los materiales ligeros (fibra de carbono y aluminio) reducen significativamente el peso del vehículo, lo que aumenta la autonomía y el ahorro de combustible. Los motores eléctricos ofrecen más potencia con menos energía. Los costos de las baterías se han reducido un 20 % desde 2020, lo que acerca el precio de los vehículos eléctricos a los de los vehículos de combustión interna. Las plataformas modulares, como la MEB de Volkswagen, optimizan la producción y reducen los costos. Sin embargo, la escasez de materias primas y los costosos costos de I+D están lastrando el mercado. No obstante, los avances tecnológicos ayudan a los fabricantes de automóviles a construir portafolios de vehículos versátiles que satisfacen a diversos segmentos de clientes, a la vez que garantizan el cumplimiento de las regulaciones de emisiones cada vez más estrictas.

Los vehículos autónomos requieren sistemas de propulsión eléctricos robustos para soportar sofisticados sistemas informáticos de IA, como lo ilustra la plataforma Drive de Nvidia que gestiona la detección de peatones. Mientras que Tesla lidera con su capacidad total de conducción autónoma, los fabricantes tradicionales, p. ej., BMW, están integrando sistemas de propulsión eléctricos con sistemas de sensores avanzados. Los vehículos conectados utilizan tecnología 5G y sistemas de propulsión controlados por software para la transmisión y el procesamiento continuos de datos. La adopción del mercado muestra un fuerte impulso, con proyecciones que indican que el 60% de los vehículos contarán con conectividad para 2026. Mientras Waymo establece el éxito con los taxis autónomos en San Francisco, Cruise de GM enfrenta desafíos después de los incidentes de seguridad, lo que pone de relieve la difícil dinámica del mercado. Estos sistemas avanzados requieren componentes de mayor costo, incluyendo baterías y procesadores, y los pronósticos del mercado sugieren que los vehículos eléctricos premium con capacidad autónoma podrían generar US$ 100 mil millones en valor de mercado adicional para 2030. Los OEM que implementen con éxito estas tecnologías establecerán el liderazgo del mercado en este sector transformador.

El mercado de sistemas de propulsión para automóviles se clasifica, según el vehículo, en turismos, vehículos comerciales ligeros y vehículos comerciales pesados. El segmento de sistemas de propulsión para turismos lideró el mercado a partir de 2024. Los vehículos eléctricos están mostrando un impulso notable, y se espera que las compras mundiales representen más del 10 % de las ventas de automóviles para 2025, impulsadas por estrictos controles de emisiones, subsidios estatales y mejores redes de carga. Los países europeos y China dominan la adopción de vehículos eléctricos, mientras que los mercados estadounidenses muestran una expansión constante. A pesar de mantener su liderazgo en el mercado, los motores de combustión tradicionales enfrentan una disminución de su cuota de mercado, especialmente en las economías avanzadas, a medida que las empresas automotrices centran sus recursos en las tecnologías eléctricas. Los vehículos híbridos y enchufables ofrecen soluciones de transición que ofrecen un mejor consumo de combustible y menores emisiones, especialmente atractivas en zonas con instalaciones de carga eléctrica limitadas. El sector de los sistemas de propulsión se beneficia de las innovaciones en componentes ligeros, sistemas de turbocompresor y soluciones de eficiencia energética, que mejoran las capacidades de los motores de combustión para satisfacer los requisitos de emisiones. Simultáneamente, la disminución del costo de los sistemas de propulsión eléctricos, mediante el escalado de la producción y los avances en las baterías, mejora la competitividad de los vehículos eléctricos de batería (BEV). Sin embargo, la industria enfrenta desafíos debido a las interrupciones en la red de suministro, la escasez de materiales para baterías y los elevados costos iniciales de los vehículos eléctricos. El mercado de Asia Pacífico lidera la venta de vehículos y la fabricación de sistemas de propulsión, con los mercados de China e India impulsando el crecimiento. A medida que los fabricantes buscan objetivos de neutralidad de carbono, la investigación en sistemas de combustible de hidrógeno y la producción ecológica representan tendencias emergentes que impulsan la industria de sistemas de propulsión hacia una transformación activa, alineada con los objetivos de electrificación automotriz y sostenibilidad.

En cuanto al tipo de tracción, el mercado se segmenta en tracción delantera, tracción trasera y tracción total. La configuración de tracción delantera (FWD) sigue ocupando un lugar destacado en el sector mundial de sistemas de propulsión automotriz, especialmente para vehículos de consumo y pequeñas unidades comerciales, gracias a su diseño económico, el aprovechamiento óptimo del espacio y el menor consumo de combustible. A partir de 2024, las configuraciones de FWD liderarán las categorías de vehículos pequeños y medianos, especialmente en regiones urbanas como Europa y Asia Pacífico, impulsadas por la necesidad de un transporte económico y productivo. La industria de sistemas de propulsión vehicular, que incluye motores convencionales (ICE), modelos híbridos (HEV/PHEV) y vehículos eléctricos (BEV), ha experimentado una implementación generalizada de la FWD en estos tipos de propulsión.

Por tipo de propulsión, el mercado se segmenta en motores de combustión interna (ICE) y eléctricos. El segmento de motores de combustión interna (ICE) tuvo la mayor participación de mercado en 2024. El motor de combustión interna (ICE) se mantiene como líder en el sector automotriz mundial hasta 2025, gracias a su rendimiento comprobado, rentabilidad y una red de abastecimiento consolidada, especialmente para vehículos de pasajeros, vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV). Mientras que los vehículos eléctricos (BEV) y los híbridos (HEV/PHEV) cobran impulso, los motores de combustión interna (ICE), tanto en sus versiones de gasolina como diésel, dominan considerablemente el mercado, especialmente en regiones en desarrollo como Asia Pacífico, Latinoamérica y África, donde la accesibilidad al combustible y los beneficios económicos superan las ventajas de los vehículos eléctricos.

En términos de canales de venta, el mercado se divide en OEM y posventa. El segmento OEM se convirtió en el canal de venta dominante en 2024. El canal de ventas de fabricantes de equipos originales (OEM) dominó el mercado global de sistemas de propulsión automotriz en 2024, con una participación estimada del 68% del mercado de USD 1.112.160 millones valorado en 2024. Este dominio se debe a la robusta producción de vehículos, especialmente en China, que registró 25 millones de ventas de vehículos en 2024, y en India, con una tasa de crecimiento anual compuesta (TCAC) del 10,3% entre 2019 y 2023. El segmento OEM se beneficia de la fuerte demanda de sistemas de propulsión con motor de combustión interna (MCI), con una participación del 88% en 2024, junto con un aumento en la producción de vehículos eléctricos (VE), cuyas ventas globales de VE alcanzaron los 14 millones de unidades en 2023, un 35% más interanual.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 1.112.16 mil millones |

| Tamaño del mercado en 2031 | US$ 2.010.96 mil millones |

| CAGR global (2025-2031) | 8,8% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos | Por tipo de vehículo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

El informe "Tamaño y pronóstico del mercado de sistemas de propulsión automotriz (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

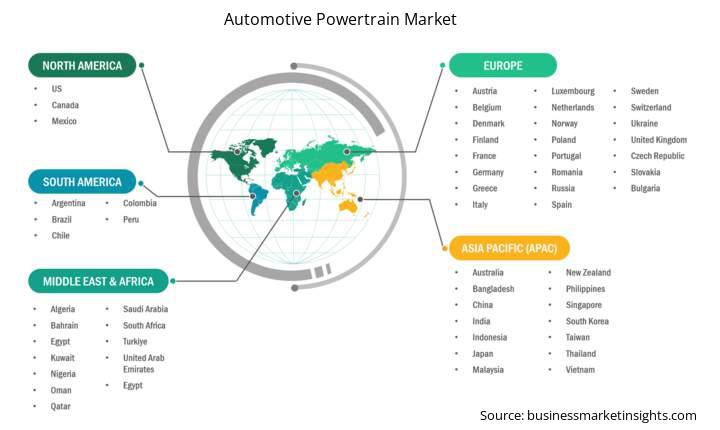

El alcance geográfico del informe del mercado de sistemas de propulsión automotriz se divide en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central. Se prevé un crecimiento significativo del mercado de sistemas de propulsión automotriz en Asia Pacífico durante el período de pronóstico.

El sector de sistemas de propulsión automotriz de Asia Pacífico, con países clave como China, Japón, India, Corea del Sur y países vecinos, representa el mayor mercado del mundo, impulsado por el crecimiento industrial, la expansión urbana y las crecientes necesidades de los clientes. Con un valor de 476.100 millones de dólares estadounidenses en 2024, capturó el 42% de la cuota de mercado mundial, y se prevé un crecimiento hasta los 890.860 millones de dólares estadounidenses para 2034, con una tasa de crecimiento anual compuesta (TCAC) del 9,36%.

China lidera la región gracias a su sólida industria automotriz, que representó más del 60 % de las ventas regionales de vehículos eléctricos en 2024, gracias a iniciativas como el programa de Vehículos de Nueva Energía (NEV). El segmento de vehículos de pasajeros dominó el mercado con una participación del 68 % en 2024, impulsado por el aumento de los ingresos familiares y el crecimiento metropolitano, especialmente en India y China. Los motores de combustión tradicionales mantuvieron una participación del 84 % en 2024, aunque los sistemas de propulsión de gasolina se enfrentan a la competencia de las alternativas híbridas y eléctricas en un contexto de controles de emisiones más estrictos y avances como el sistema híbrido de BYD, que ofrece una autonomía superior a los 2000 km.

El mercado de sistemas de propulsión automotriz se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. Algunos de los desarrollos clave en el mercado de sistemas de propulsión automotriz son:

El mercado de sistemas de propulsión para automóviles está valorado en US$ 1.112,16 mil millones en 2024 y se proyecta que alcance los US$ 2.010,96 mil millones en 2031.

Según nuestro informe "Mercado de Sistemas de Transmisión Automotriz", el tamaño del mercado se estima en 1.112.160 millones de dólares estadounidenses en 2024, y se proyecta que alcance los 2.010.960 millones de dólares estadounidenses para 2031. Esto se traduce en una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 8,8 % durante el período de pronóstico.

El informe del mercado de sistemas de propulsión automotrices generalmente cubre estos segmentos clave:

El período histórico, el año base y el período de pronóstico pueden variar ligeramente según el informe de investigación de mercado específico. Sin embargo, para el informe de mercado de sistemas de propulsión automotriz:

Periodo histórico: 2021-2023 Año base: 2024 Periodo de pronóstico: 2025-2031El mercado de sistemas de propulsión automotriz está integrado por varios actores clave, cada uno de los cuales contribuye a su crecimiento e innovación. Algunos de los principales actores incluyen:

Aisin Seiki Co., LtdBorgWarner Inc,GKN PLCJtekt CorporationMagna International Inc.Marelli Holdings Co., Ltd.ZF Friedrichshafen AGValeoRobert Bosch GmbHSchaeffler AGEl informe del mercado de sistemas de propulsión automotriz es valioso para diversas partes interesadas, entre ellas:

Básicamente, cualquier persona involucrada o que esté considerando involucrarse en la cadena de valor del mercado de sistemas de propulsión automotriz puede beneficiarse de la información contenida en un informe de mercado completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Automotive Powertrain Market

Get Free Sample For Automotive Powertrain Market