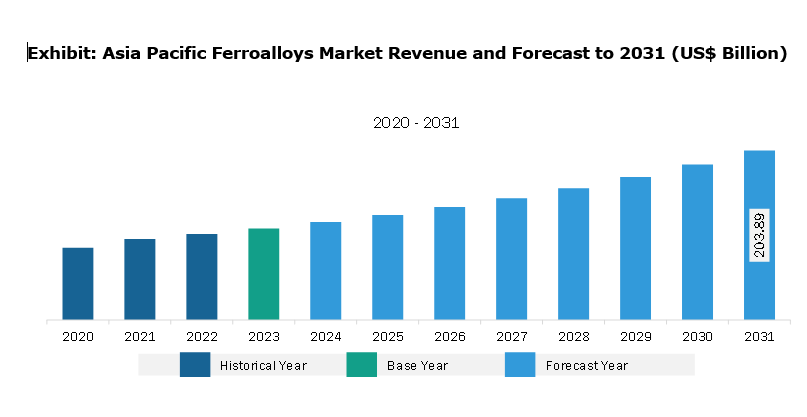

The Asia Pacific ferroalloys market was valued at US$ 110.13 billion in 2023 and is expected to reach US$ 203.89 billion by 2031; it is estimated to register a CAGR of 8.0% from 2023 to 2031.

Growth in Global Aerospace & Defense Industry Boosts Asia Pacific Ferroalloys Market

The aerospace industry is experiencing significant growth in technological advancements. In the industry, there is a rise in innovative ferroalloy applications, as ferroalloys contribute to fuel efficiency by reducing the overall aircraft weight and improving safety and reliability. The pursuit of sustainable transportation solutions and electrification in the aerospace industry has gained momentum. The utilization of ferroalloys in the production of lightweight, high-capacity batteries for electric aircraft aligns with the global transition toward green aviation

The growing need for sophisticated infrastructure and government initiatives is expected to propel the Indian aerospace and defense market, which is expected to reach over US$ 70 billion by 2030. Furthermore, India has increased its defense budget by US$ 75 billion in 2024. The Defense Services Estimates (DSE) of the Ministry of Defense cover the costs of the three-armed forces as well as the Defense Research and Development Organization (DRDO) and total Rs. US$ 46.2 billion. Moreover, to promote domestic manufacturing and industry growth, the government is implementing several initiatives. The government launched Aero India 2021 in October 2020 with the goal of ranking India among the top five nations in the world for aerospace and defense industries, with both the public and private sectors actively participating. Additionally, the aerospace & defense manufacturing industry in China ranks among the top in the world.

Thus, the growth in the global aerospace & defense industry is expected to create lucrative opportunities for the ferroalloys market expansion during the forecast period.

Asia Pacific Ferroalloys Market Overview

The region's extensive steel manufacturing industry drives substantial demand for ferroalloys, particularly ferrochrome, ferromanganese, and ferrosilicon, which are major raw materials in the steel-making industry. India boasts a strong steel industry fueled by infrastructure development, automotive manufacturing, and construction activities. Additionally, the emerging role of China and India as a global hub for electric vehicle manufacturing is expected to drive demand for ferrosilicon to produce specialty steel used in automotive production. According to the International Organization of Motor Vehicle Manufacturers report, motor vehicle production in Asia Pacific was estimated to be 48.96 million units in 2022. As battery technology continues to improve, Asia Pacific is expected to become a key hub for electric vehicle production. China has emerged as one of the largest electric vehicle markets globally, supported by government policies promoting electric vehicles. As per the International Trade Administration, total investments in China's infrastructure during the 14th Five-Year Plan period (2021-2025) are estimated to reach ~US$ 4.2 trillion. According to the National Investment Promotion & Facilitation Agency, India allocated an investment budget of US$ 1.4 trillion in infrastructure under the National Infrastructure Pipeline by 2025, of which 18% accounted for roads and highways, 17% accounted for urban infrastructure, and 12% for railways. Ferroalloys are used in the production of reinforced concrete structures. Reinforced concrete is composed of steel bars embedded in concrete structures. It offers exceptional strength and structural integrity, making it the preferred choice for constructing buildings, bridges, dams, and other infrastructure projects. Ferroalloys such as ferromanganese and ferrosilicon are added to steel during the manufacturing process to enhance its tensile strength and resistance to corrosion. Therefore, the growth in the steel, automotive, and construction industries boosts the ferroalloys market growth.

Asia Pacific Ferroalloys Market Revenue and Forecast to 2031 (US$ Billion)

Asia Pacific Ferroalloys Market Segmentation

The Asia Pacific ferroalloys market is categorized into type, application, and country.

Based on type, the Asia Pacific ferroalloys market is segmented into ferrochrome, ferromanganese, ferro silico manganese, special alloys, and others. The ferro silico manganese segment held the largest market share in 2023.

In terms of application, the Asia Pacific ferroalloys market is categorized into steel making, wire manufacturing, welding electrodes, superalloys, and others. The steel making segment held the largest market share in 2023.

By country, the Asia Pacific ferroalloys market is segmented into Australia, China, India, Japan, South Korea, and the Rest of Asia Pacific. China dominated the Asia Pacific ferroalloys market share in 2023.

Glencore Plc, Jindal Stainless Ltd, Ferro Alloys Corp Ltd (FACOR), Erdos Group, Pertama Ferroalloys Sdn Bhd, Brahm Group, Tata Steel Ltd, and Nava Ltd, are some of the leading companies operating in the Asia Pacific ferroalloys market.

Asia Pacific Ferroalloys Market Strategic Insights

Asia Pacific FerroalloysMarket Report Highlights

| Report Attribute | Details |

| Market size in 2023 | US$ 110.13 Billion |

| Market Size by 2031 | US$ 203.89 Billion |

| CAGR (2023 - 2031) | 8.0% |

| Historical Data | 2021-2022 |

| Forecast period | 2024-2031 |

| Segments Covered |

By Type

|

|

Regions and Countries Covered

|

|

| Asia-Pacific | China, India, Japan, Australia, Rest of Asia-Pacific |

| Market leaders and key company profiles |

|

Asia Pacific Ferroalloys Market Country and Regional Insights