Western Europe X-Ray Imaging Devices Market

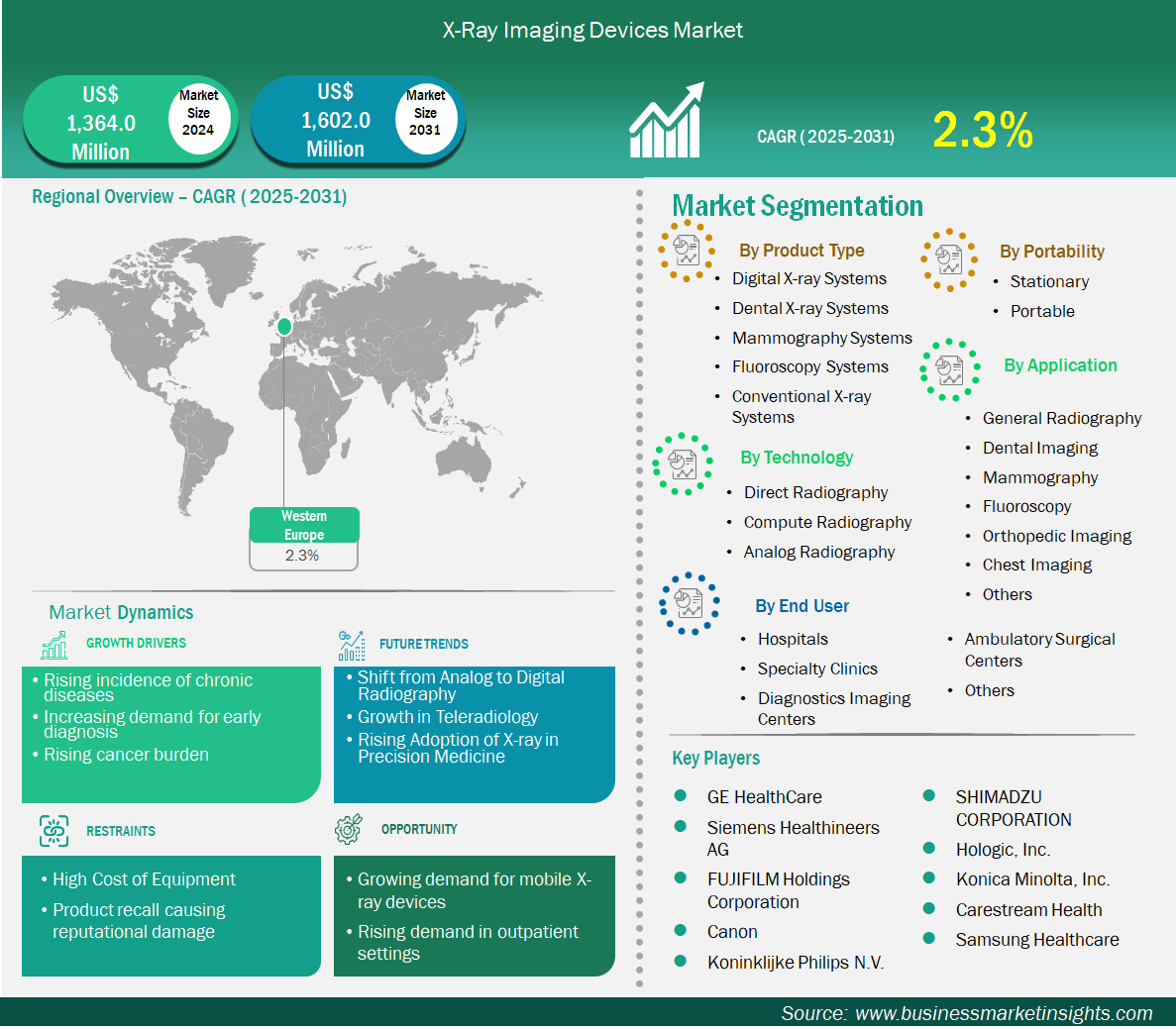

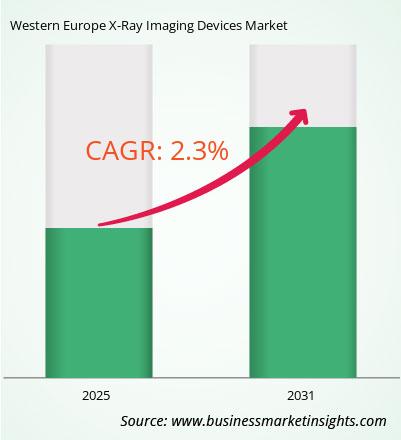

Der westeuropäische Markt für Röntgenbildgebungsgeräte wird voraussichtlich von 1.364,0 Millionen US-Dollar im Jahr 2024 auf 1.602,0 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,3 % erwartet.

Der Markt für Röntgenbildgebungsgeräte in Westeuropa ist fortschrittlich und entwickelt. Das Wachstum wird hauptsächlich durch technologische Modernisierungen und den Ersatz veralteter Technologien vorangetrieben. Der Markt ist stabil, da gut etablierte und finanziell stabile öffentliche Gesundheitssysteme, die auf universellen Zugang und qualitativ hochwertige Patientenversorgung setzen, die Marktstabilität gewährleisten. Die alternde Bevölkerung ist ein wichtiger Faktor für die steigende Nachfrage, da ältere Patienten oft mehr diagnostische Bildgebung benötigen. Dies hat zu einem starken Anstieg der Nachfrage nach älteren, filmbasierten Systemen durch modernere digitale Röntgensysteme geführt. Der Markt verzeichnet zudem einen deutlichen Trend zur Integration künstlicher Intelligenz und fortschrittlicher Software, um die Diagnosegenauigkeit zu verbessern und die Arbeitsabläufe in Krankenhäusern zu optimieren.

Wichtige Segmente, die zur Ableitung der Marktanalyse für Röntgenbildgebungsgeräte beigetragen haben, sind Produkttyp, Portabilität, Technologie, Anwendung und Endbenutzer.

Der Markt für Röntgengeräte in Westeuropa erlebt einen stetigen Wandel und tendiert zu modernen und fortschrittlichen Technologien in der Radiographie. Krankenhäuser und Diagnosezentren ersetzen zunehmend ältere analoge Geräte durch neue oder modernere digitale Systeme, die eine höhere Bildqualität, geringere Strahlenbelastung und eine bessere Integration in Gesundheitsnetzwerke versprechen. Ein besonderer Aspekt ist die steigende Nachfrage nach tragbaren und mobilen Röntgengeräten. Diese Systeme ermöglichen eine bessere Erreichbarkeit und kürzere Wartezeiten für Patienten, was insbesondere in der Intensivmedizin effizientere und schnellere Entscheidungen ermöglicht.

Ein wichtiger Markttreiber ist der Einsatz künstlicher Intelligenz in der Bildgebung. KI-Tools helfen, die Bildqualität zu verbessern, Anomalien zu erkennen und die Strahlendosis zu optimieren. Dies ermöglicht schnellere und präzisere Diagnosen und reduziert gleichzeitig den Arbeitsaufwand für Radiologen. KI hilft Gesundheitsdienstleistern zudem, Bildgebungsdienste effizienter zu gestalten und so Zeit und Ressourcen zu sparen. Insgesamt entspricht die Kombination aus digitalen Systemen, mobilen Geräten und KI dem westeuropäischen Fokus auf eine qualitativ hochwertige, effiziente und patientenorientierte Versorgung und macht die Röntgenbildgebung zu einem wesentlichen Bestandteil der modernen Gesundheitsversorgung.

Der westeuropäische Markt für Röntgenbildgebungsgeräte ist nach Ländern unterteilt in Belgien, die Niederlande, Luxemburg, Deutschland, Frankreich, Italien, Spanien, die Schweiz, Schweden, Österreich, das Vereinigte Königreich, Dänemark, Portugal, Norwegen und Finnland. Deutschland hatte im Jahr 2024 den größten Anteil.

Deutschland ist der wichtigste Markt für Röntgengeräte in Westeuropa. Unterstützt wird der Standort durch ein starkes Gesundheitssystem, die Nachfrage nach Diagnosedienstleistungen und einen stärkeren Fokus auf ständige Innovation. Das dezentralisierte Gesundheitssystem bietet Patienten breiten Zugang zu zahlreichen bildgebenden Dienstleistungen. Röntgengeräte werden häufig in der Kardiologie und bei der Brustkrebsdiagnose eingesetzt. Krankenhäuser und Kliniken in Deutschland übernehmen schnell neue Technologien, darunter KI-gestützte Bildgebung und tragbare Röntgensysteme. Die alternde Bevölkerung des Landes und die steigende Zahl chronischer Krankheiten treiben den Bedarf an regelmäßiger Bildgebung weiter voran. Staatliche Programme fördern zudem digitale Gesundheitslösungen und tragen so zur Ausweitung des Einsatzes von Röntgengeräten bei. Deutschland ist Sitz vieler Medizintechnikunternehmen und Forschungszentren, die eine Schlüsselrolle bei der Entwicklung und Erprobung neuer Anwendungen für Röntgengeräte spielen. Mit seinem starken Fundament und seinem zukunftsorientierten Ansatz gibt Deutschland bei der Einführung von Röntgengeräten in ganz Westeuropa das Tempo vor.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1.364,0 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.602,0 Millionen US-Dollar |

| CAGR (2025 – 2031) | 2,3 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Westeuropa

|

| Marktführer und wichtige Unternehmensprofile |

|

Zu den wichtigsten Akteuren auf dem Markt zählen GE HealthCare, Siemens Healthineers AG, FUJIFILM Holdings Corporation, Canon Inc., Koninklijke Philips NV, SHIMADZU CORPORATION, Hologic, Inc., Konica Minolta, Inc., Carestream Health und Samsung Healthcare. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig zitierten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Business Market Insights führt jedes Jahr eine beträchtliche Anzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der westeuropäische Markt für Röntgenbildgebungsgeräte wird im Jahr 2024 auf 1.364,0 Millionen US-Dollar geschätzt und soll bis 2031 1.602,0 Millionen US-Dollar erreichen.

Laut unserem Bericht „Westeuropäischer Markt für Röntgenbildgebungsgeräte“ wird das Marktvolumen im Jahr 2024 auf 1.364,0 Millionen US-Dollar geschätzt und soll bis 2031 1.602,0 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 2,3 % im Prognosezeitraum.

Der Marktbericht für Röntgenbildgebungsgeräte in Westeuropa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den westeuropäischen Marktbericht für Röntgenbildgebungsgeräte gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der westeuropäische Markt für Röntgenbildgebungsgeräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

GE HealthCareSiemens Healthineers AGFUJIFILM Holdings CorporationCanon Inc.Koninklijke Philips NVSHIMADZU CORPORATIONHologic, Inc.Konica Minolta, Inc.Carestream HealthSamsung HealthcareDer Marktbericht für Röntgenbildgebungsgeräte in Westeuropa ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des westeuropäischen Marktes für Röntgenbildgebungsgeräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen in einem umfassenden Marktbericht profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Western Europe X-Ray Imaging Devices Market

Get Free Sample For Western Europe X-Ray Imaging Devices Market