Western Europe Medical Endoscopes Market

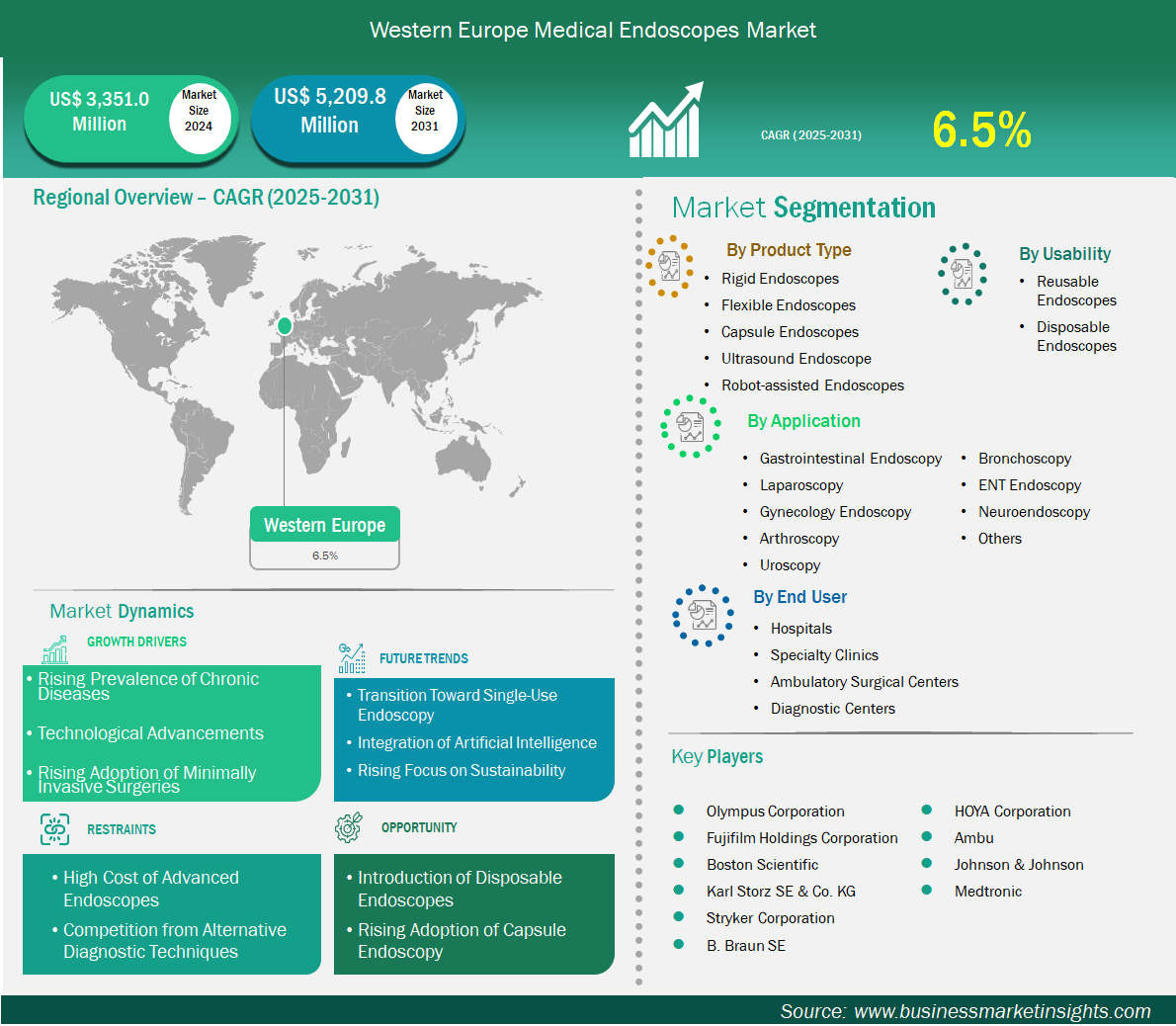

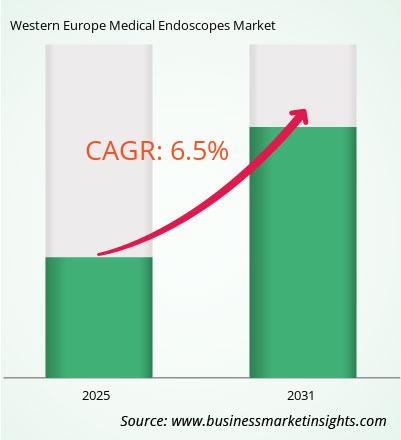

Der westeuropäische Markt für medizinische Endoskope dürfte von 3.351,0 Millionen US-Dollar im Jahr 2024 auf 5.209,8 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % erwartet.

Westeuropa zählt zu den reifsten und technologisch fortschrittlichsten Märkten für medizinische Endoskope. Unterstützt wird dies durch starke öffentliche Gesundheitssysteme, ein hohes Behandlungsaufkommen und kontinuierliche Investitionen in die Krankenhausinfrastruktur. Länder wie Deutschland, Frankreich, Großbritannien, Italien und Spanien sind in der Region sowohl hinsichtlich der Nutzung als auch der Innovation führend.

Endoskopische Verfahren sind fester Bestandteil der Routinediagnostik und -chirurgie in Fachbereichen wie Gastroenterologie, Urologie, HNO und Gynäkologie. In der Region sind hochauflösende, robotergestützte und zunehmend KI-gestützte endoskopische Systeme weit verbreitet, insbesondere in Universitätskliniken und spezialisierten chirurgischen Zentren. Darüber hinaus hat die zunehmende Bedeutung der Infektionskontrolle zum zunehmenden Einsatz von Einweg-Endoskopen beigetragen, insbesondere in der Bronchoskopie und Urologie.

Wichtige Segmente, die zur Ableitung der Marktanalyse für medizinische Endoskope beigetragen haben, sind Produkttyp, Anwendung und Endbenutzer.

Der Markt für Endoskope in Westeuropa ist ausgereift. Verschiedene Faktoren wie eine gut ausgebaute Gesundheitsinfrastruktur, ein breiter Zugang zur medizinischen Versorgung und die hohe Bedeutung von Früherkennung und minimalinvasiven Behandlungen treiben den Markt voran. Deutschland, Frankreich, Italien und Großbritannien sind dank ihrer großen Patientenbasis, der gut ausgebauten klinischen Infrastruktur und kontinuierlichen Investitionen in Gesundheitstechnologie wichtige Wachstumstreiber. Die Nachfrage nach Endoskopen in dieser Region steigt. Dies ist auf Faktoren wie die zunehmende Häufigkeit von Darmkrebs, Magen-Darm-Erkrankungen und Atemwegserkrankungen zurückzuführen. Darüber hinaus ermöglichen attraktive Erstattungssysteme und nationale Screening-Programme, insbesondere für Krebs, ein konstantes Behandlungsvolumen. Die Region setzt zudem auf technologische Fortschritte, darunter hochauflösende Bildgebung, robotergestützte Endoskopie und Einweg-Endoskope, die das Infektionsrisiko und die Betriebskosten senken. Das gestiegene Patientenbewusstsein und die Fachausbildung treiben die Akzeptanz weiter voran. Die Präsenz führender Medizintechnikunternehmen in Westeuropa ist ein weiterer Treiber für Innovation und Marktdurchdringung.

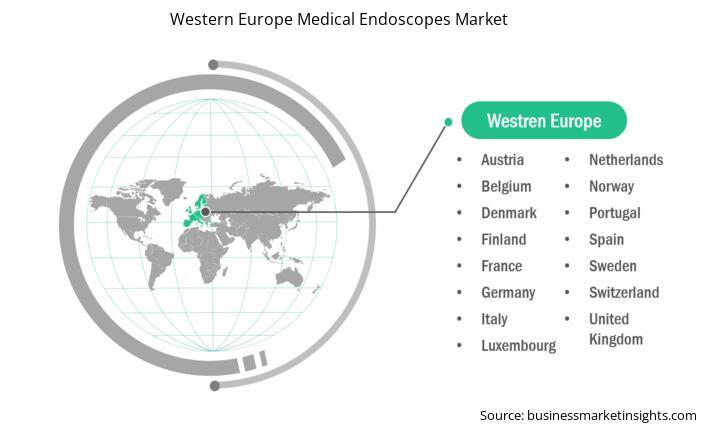

Der westeuropäische Markt für medizinische Endoskope ist nach Ländern unterteilt in Belgien, Niederlande, Luxemburg, Deutschland, Frankreich, Italien, Spanien, Schweiz, Schweden, Österreich, Großbritannien, Dänemark, Portugal, Norwegen und Finnland. Deutschland hatte 2024 den größten Anteil.

Deutschland ist der größte und fortschrittlichste Markt für medizinische Endoskope in Europa. Der Markt profitiert von einem gut strukturierten Gesundheitssystem, soliden Erstattungsrichtlinien und einem hohen medizinischen Versorgungsstandard. Die alternde Bevölkerung und die zunehmende Belastung durch chronische Erkrankungen wie Magen-Darm- und Lungenerkrankungen sind wichtige Faktoren für die steigende Nachfrage nach diagnostischen und therapeutischen endoskopischen Verfahren. Deutsche Krankenhäuser und Fachkliniken setzen frühzeitig auf Innovationen und setzen verstärkt auf minimalinvasive und bildgeführte Technologien. Der Markt profitiert von kontinuierlichen Fortschritten im Endoskopdesign, der Bildqualität und den Lösungen zur Infektionskontrolle.

Einer der wichtigsten Treiber des Marktwachstums ist die häufige Einführung neuer und fortschrittlicher endoskopischer Technologien durch nationale und internationale Hersteller. So brachte beispielsweise joimax, ein in Deutschland ansässiger Endoskophersteller, im Oktober 2023 sein neues biportales interlaminares endoskopisches Chirurgiesystem iLESSYS zur Behandlung von Wirbelsäulenerkrankungen auf den Markt. Diese Produkteinführungen tragen zur schnellen Modernisierung klinischer Praktiken bei, verbessern die Verfahrenseffizienz und unterstützen bessere Patientenergebnisse. Deutschland bleibt aufgrund seiner klinischen Expertise, seiner Infrastruktur und seines Engagements für Innovationen im Gesundheitswesen ein zentraler Markt für Global Player.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 3.351,0 Millionen US-Dollar |

| Marktgröße bis 2031 | 5.209,8 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 6,5 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Westeuropa

|

| Marktführer und wichtige Unternehmensprofile |

|

Zu den wichtigsten Marktteilnehmern zählen Olympus Corporation, Johnson & Johnson, Karl Storz SE & Co. KG, Smith+Nephew, Medtronic, Boston Scientific, B. Braun SE, Stryker Corporation, Fujifilm Holdings Corporation, HOYA Corporation und Ambu A/S. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Die Insight Partners führen jährlich eine Vielzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der westeuropäische Markt für medizinische Endoskope wird im Jahr 2024 auf 3.351,0 Millionen US-Dollar geschätzt und soll bis 2031 5.209,8 Millionen US-Dollar erreichen.

Laut unserem Bericht „Westeuropäischer Markt für medizinische Endoskope“ wird das Marktvolumen im Jahr 2024 auf 3.351,0 Millionen US-Dollar geschätzt und soll bis 2031 5.209,8 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 6,5 % im Prognosezeitraum.

Der Marktbericht für medizinische Endoskope in Westeuropa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht für medizinische Endoskope in Westeuropa gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der westeuropäische Markt für medizinische Endoskope ist von mehreren wichtigen Akteuren geprägt, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Olympus CorporationFujifilm Holdings CorporationBoston ScientificKarl Storz SE & Co. KGStryker CorporationB. Braun SEHOYA CorporationAmbu A/SJohnson & JohnsonMedtronicDer Marktbericht für medizinische Endoskope in Westeuropa ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des westeuropäischen Marktes für medizinische Endoskope beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Western Europe Medical Endoscopes Market

Get Free Sample For Western Europe Medical Endoscopes Market