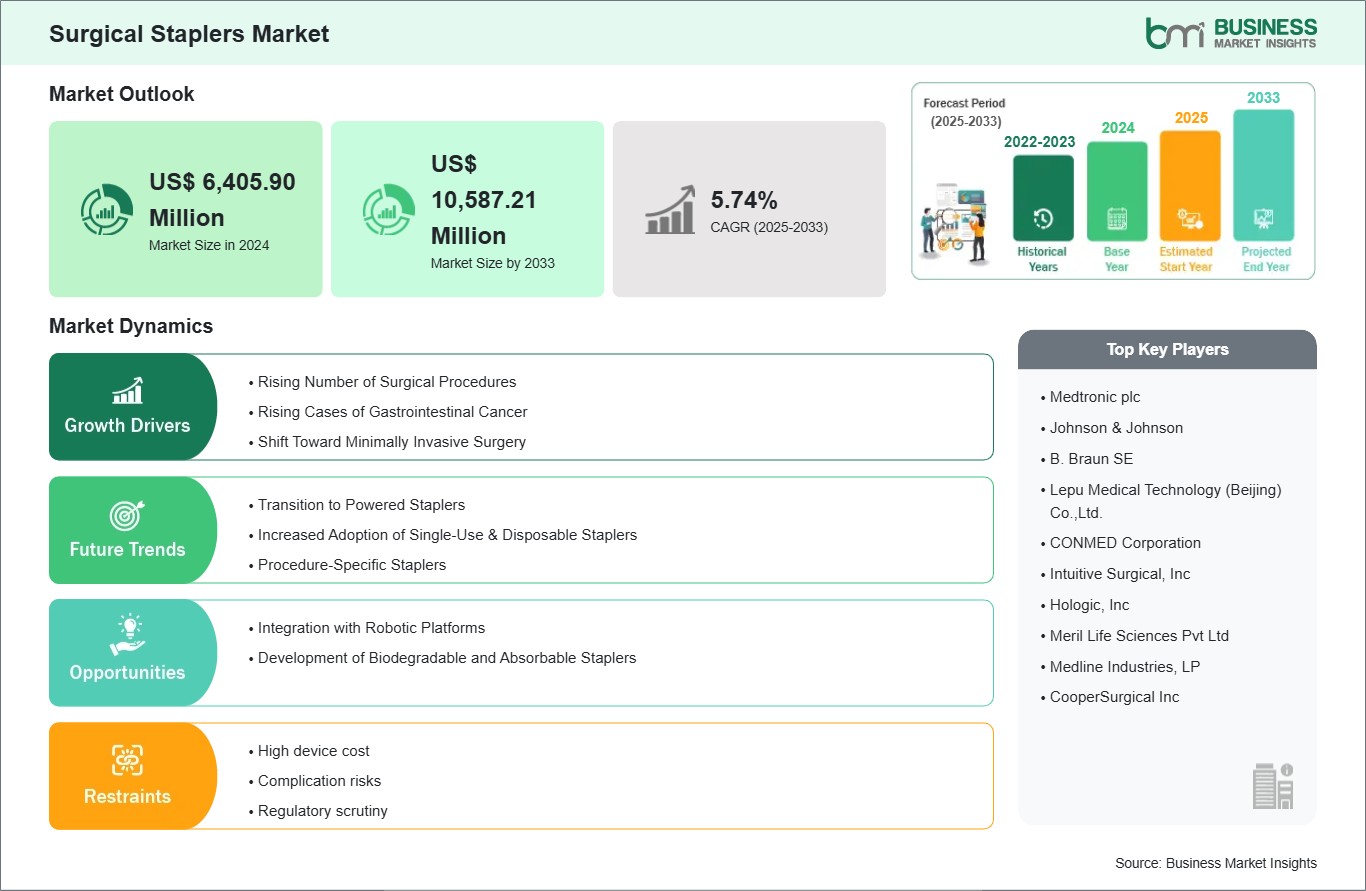

The Surgical Staplers Market size is expected to reach US$ 10,587.21 Million by 2033 from US$ 6,405.90 Million in 2024. The market is estimated to record a CAGR of 5.74% from 2025 to 2033.

Executive Summary and Global Market Analysis:

Surgical staplers are used to close incisions, excise tissue, and join organs during surgery. They are beneficial in various procedures, such as general surgery, stomach surgery, chest procedures, women's health, and weight loss surgeries. The surgical stapler has many advantages such as they can make surgery quicker, close wounds firmly, and reduce infection as compared to conventional stitches. The rising number of surgical procedures globally, and improved stapler technology are driving the market. Also, the growing number of elderly people and surging chronic diseases such as obesity and cancer also result in more procedures.

In line with the adoption rate, the global surgical staplers market stood at US$ 6,405.90 million in 2024 and is expected to reach US$ 10,587.21 million by 2033. However, there are various factors that can limit market growth such as high cost of advanced surgical stapler, and the risk of malfunctioning. In addition, regulations around these staplers are stringent. Moreover, limited affordability in low-income regions can restrict their adoption. But, expanding healthcare infrastructure such as new clinics and hospitals in emerging nations, and innovation in surgical staplers can further provide opportunities for the market to expand.

Surgical Staplers Market Strategic Insights

Get more information on this report

Surgical Staplers Market Segmentation Analysis

Key segments that contributed to the derivation of the surgical staplers market analysis are product type, mechanism, usability, site of use, application, and end user.

By product type, the surgical staplers market is segmented into linear staplers, circular staplers, cutter staplers, skin staplers, and stapler reloads. The linear staplers segment dominated the market in 2024.

By mechanism, the surgical staplers market is segmented into manual staplers and powered staplers. The manual staplers segment dominated the market in 2024.

By usability, the market is segmented into disposable staplers and reusable staplers. The disposable staplers segment held a larger share of the market in 2024.

By site of use, the market is segmented into internal staplers and external staplers. The internal staplers segment held a larger share of the market in 2024.

By application, the market is segmented into general surgery, gastrointestinal surgery, thoracic surgery, gynecological surgery, skin closure and others. The gastrointestinal surgery segment held the largest share of the market in 2024.

By end user, the market is segmented into hospitals, ambulatory surgical centers, and specialty clinics. The hospitals segment held the largest share of the market in 2024.

Surgical Staplers Market Drivers and Opportunities:

Rising Number of Surgical Procedures

The number of surgical procedures performed globally is rising steadily due to a combination of factors including the growing burden of chronic diseases, better healthcare accessibility, and advancements in medical diagnostics. Conditions such as cancer, cardiovascular disease, obesity, and gastrointestinal disorders often require surgical intervention at various stages of treatment. In many cases, surgery has become the preferred or only viable therapeutic option when conservative treatments fail to provide relief.

For instance, according to American Society for Metabolic & Bariatric Surgery’s estimates, there were around 270,089 number of bariatric surgical procedure performed in the U.S. in 2023. Whereas, in 2021 there were 262,893 number of bariatric surgical procedures, which indicates a 2.73% increase.

This steady increase in surgical volume is especially evident in areas, including gastrointestinal surgery, bariatric procedures, thoracic operations, and gynecology, where timely and efficient tissue closure is critical. Surgical staplers are increasingly relied upon for their speed, consistency, and ability to reduce intraoperative complications such as bleeding or leakage. As surgeons adopt more minimally invasive and laparoscopic techniques, the role of staplers becomes even more prominent due to their compatibility with constrained surgical environments.

Rising Cases of Gastrointestinal Cancer

The rise in incidence rates of gastrointestinal (Gl) cancers is a strong driver for the surgical stapler market. Colon, rectal, stomach, esophageal, pancreatic, and liver cancers are usually treated by surgical methods, particularly in the early to mid-stages when resection of the tumor is possible. Surgery is the most efficient curative method for most Gl malignancies, and stapling devices are at the core of the surgery by enabling accurate resection of tissue and anastomosis.

With changing oncologic surgical techniques, there is an increasing trend towards minimally invasive methods, such as laparoscopic and robotic-assisted resections, especially in colorectal and gastric cancer resections. These methods require surgical techniques that can function within limited anatomical spaces with absolute closure guarantees to minimize postoperative complications such as leakage or bleeding

For instance, according to the report of Global Cancer Observatory, globally there were around 1,926,425 new cases of Colorectum cancer, and 968,784 new cases of stomach cancer in 2022.

The safety and efficacy provided by current stapling instruments are in line with the principles of mechanical reduction in operative time and patient recovery in oncologic surgery. Because the incidence of Gl cancer is increasing worldwide and a greater number of patients are being treated, including with surgery, as part of multidisciplinary schemes, the need for surgical approaches is anticipated to increase markedly, further justifying their role in cancer care protocols.

Surgical Staplers Market Size and Share Analysis

By product type, the surgical staplers market is segmented into linear staplers, circular staplers, cutter staplers, skin staplers, stapler reloads. The linear staplers segment dominated the market in 2024. Linear staplers dominate due to their versatility and precision in various surgeries, including gastrointestinal, thoracic, and bariatric procedures. They offer reliable tissue transection and closure, reduce operative time, and minimize complications, especially in minimally invasive settings.

By mechanism, the surgical staplers market is segmented into manual staplers and powered staplers. The manual staplers segment dominated the market in 2024. Manual staplers remain dominant due to their widespread accessibility and lower cost compared to powered alternatives, making them ideal for diverse healthcare settings, especially in developing regions. Surgeons appreciate the direct tactile feedback, allowing for precise control over tissue compression and staple formation, crucial for optimal surgical outcomes and minimizing complications across various procedures.

By usability, the market is segmented into disposable staplers and reusable staplers. The disposable staplers held a larger share of the market in 2024. Disposable staplers hold dominance due to their paramount advantage of ensuring complete sterility, eliminating cross-contamination risks inherent with reusable instruments. This single-use design streamlines surgical workflows by negating reprocessing and sterilization steps, enhancing efficiency and patient safety. Their pre-sterilized, ready-to-use nature is highly valued in modern operating rooms.

By site of use, the market is segmented into internal staplers and external staplers. The internal staplers segment held a larger share of the market in 2024. Dominant for their ability to precisely resect, transect, and anastomose internal tissues and organs, especially crucial in minimally invasive and laparoscopic surgeries where manual suturing is challenging. They enable faster procedures and reduce complications like leaks.

By application, the market is segmented into general surgery, gastrointestinal surgery, thoracic surgery, gynecological surgery, skin closure and others. The gastrointestinal surgery segment held the largest share of the market in 2024. Gastrointestinal surgery is dominant application due to the frequent need for tissue resection, transection, and anastomosis in complex GI procedures (e.g., resections for cancer, bariatric surgery). Staplers offer consistent, secure closures, reducing operative time and improving patient outcomes compared to hand-sewing.

By end user, the market is segmented into hospitals, ambulatory surgical centers, and specialty clinics. The hospitals segment held the largest share of the market in 2024. Hospitals dominate due to the high volume and complexity of surgical procedures performed, including major operations requiring staplers. They possess the necessary infrastructure, advanced equipment, and specialized surgical teams for diverse cases, unlike smaller clinics or ambulatory surgical centers.

Australia, China, India, Japan, South Korea, Indonesia, Malaysia, Philippines, Singapore, Thailand, Vietnam, Bangladesh, New Zealand, Taiwan

South and Central America

Brazil, Argentina, Peru, Chile, Colombia

Middle East and Africa

Bahrain, Kuwait, Oman, Qatar, Saudi Arabia, United Arab Emirates, Turkiye, South Africa, Egypt, Algeria, Nigeria

Market leaders and key company profiles

Medtronic plc

Johnson & Johnson

B. Braun SE

Lepu Medical Technology (Beijing) Co.,Ltd.

CONMED Corporation

Intuitive Surgical, Inc

Hologic, Inc

Meril Life Sciences Pvt Ltd

Medline Industries, LP

CooperSurgical Inc

Get more information on this report

Surgical Staplers Market Report Coverage and Deliverables

The "Surgical Staplers Market Size and Forecast (2022–2033)" report provides a detailed analysis of the market covering below areas:

Surgical Staplers market size and forecast at global, regional, and country levels for all the key market segments covered under the scope

Surgical Staplers market trends, as well as market dynamics such as drivers, restraints, and key opportunities

Detailed Porter's Five Forces and SWOT analysis

Surgical Staplers market analysis covering key market trends, global and regional framework, major players, regulations, and recent market developments

Industry landscape and competition analysis covering market concentration, heat map analysis, prominent players, and recent developments for the surgical staplers market

Detailed company profiles

Surgical Staplers Market Country and Regional Insights

Get more information on this report

The geographical scope of the surgical staplers market report is divided into five regions: North America, Asia Pacific, Europe, Middle East & Africa, and South & Central America. The surgical staplers market in Asia Pacific is expected to grow significantly during the forecast period.

The Asia Pacific surgical staplers market is segmented into China, Japan, South Korea, India, Australia, New Zealand, Indonesia, Malaysia, Philippines, Singapore, Thailand, Vietnam, Taiwan, Bangladesh and Rest of Asia. The Asia Pacific surgical market is experiencing robust growth, driven by increasing healthcare expenditure, improving medical infrastructure, and a rising prevalence of chronic diseases necessitating surgical interventions. China and India are leading the way, driven by high patient volumes, rising knowledge of sophisticated surgical methods, and increasing utilization of less invasive procedures. Advances in technology, most notably in powered and robotic staplers, are increasing accuracy and efficacy, fueling further market growth. The rising surge in medical tourism and local manufacturing capacity also plays a key role in the region's dominant market position.

Surgical Staplers Market Research Report Guidance

The report includes qualitative and quantitative data in the surgical staplers market across product type, mechanism, usability, site of use, application, end user, and geography.

The report starts with the key takeaways (chapter 2), highlighting the key trends and outlook of the surgical staplers market.

Chapter 3 includes the research methodology of the study.

Chapter 4 further includes ecosystem analysis along with Porter’s analysis.

Chapter 5 highlights the major industry dynamics in the surgical staplers market, including factors that are driving the market, prevailing deterrents, potential opportunities as well as future trends. Impact analysis of these drivers and restraints is also covered in this section.

Chapter 6 discusses the surgical staplers market scenario, in terms of historical market revenues, and forecast till the year 2031.

Chapters 7 to 13 cover surgical staplers market segments by product type, mechanism, usability, site of use, application, end user, and geography across North America, Europe, Asia Pacific, Middle East and Africa, and South and Central America. They cover the market volume revenue forecast and factors driving the market.

Chapter 14 describes the competitive analysis along with the heat map analysis for the key players operating in the market.

Chapter 15 describes the industry landscape analysis. It provides detailed descriptions of business activities such as market initiatives, new developments, mergers, and joint ventures globally, along with a competitive landscape.

Chapter 16 provides detailed profiles of the major companies operating in the surgical staplers market. Companies have been profiled on the basis of their key facts, business descriptions, products and services, financial overview, SWOT analysis, and key developments.

Chapter 17, i.e., the appendix is inclusive of a brief overview of the company, list of abbreviations, and disclaimer.

Surgical Staplers Market News and Key Development:

The surgical staplers market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. A few of the key developments in the surgical staplers market are:

On April 10, 2025, Intuitive Surgical Inc., a global technology leader in minimally invasive care and the pioneer of robotic-assisted surgery, announced that the U.S. Food & Drug Administration (FDA) cleared the company’s fully wristed SP SureForm 45 stapler for use with its da Vinci SP surgical system in thoracic, colorectal, and urologic procedures. These approvals are paving the way for broader global rollout and faster integration into robotic surgical workflows.

On June 10, 2025, Johnson & Johnson, an U.S.-based multinational medical technology company, announced the U.S. launch of the ETHICON 4000 Stapler, an advanced powered surgical stapler designed to manage tissue complexities and deliver exceptional staple line integrity to minimize risk factors for surgical leaks and bleeding complications across specialties.

On May 2024, Johnson & Johnson announced the U.S. launch of the ECHELON LINEAR Cutter. It is the first linear cutter to market with combined innovative and proprietary technologies – 3D-Stapling Technology and Gripping Surface Technology (GST) – two advanced capabilities proven to enable greater staple line security, which can help surgeons reduce risks and support patient outcomes.

Key Sources Referred:

The World Bank World Development Indicators

World Health Organization (WHO)

Center for Disease Control and Prevention (CDC)

Medicines and Healthcare Products Regulatory Agency (MHRA)

American Society for Metabolic and Bariatric Surgery

International Federation for the Surgery of Obesity

British Obesity & Metabolic Specialist Society

Company website

Company annual reports

Company investor presentations

Identical Market Reports with other Region/Countries

The List of Companies - Surgical Staplers Market

Medtronic plc Johnson & Johnson B. Braun SE Lepu Medical Technology (Beijing) Co.,Ltd. CONMED Corporation Intuitive Surgical, Inc Hologic, Inc Meril Life Sciences Pvt Ltd Medline Industries, LP CooperSurgical Inc

Krishna is a Market Research Analyst with over 4 years of experience across Life Sciences and Materials & Chemicals industries. He holds a Bachelor's degree in Pharmacy (B.Pharm.) and a Master's degree in Pharmaceutical Medicinal Chemistry (M.Pharm.). His expertise spans market intelligence, competitive benchmarking, market sizing and forecasting, primary and secondary research, and strategic consulting.

Krishna has successfully contributed to numerous syndicated and custom research engagements, delivering industry reports, market assessments, competitive analyses, and business proposals for clients across diverse sectors. With ..

Show More

Frequently Asked Questions

How big is the Surgical Staplers Market?

The Surgical Staplers Market is valued at US$ 6,405.90 Million in 2024, it is projected to reach US$ 10,587.21 Million by 2033.

What is the CAGR for Surgical Staplers Market by (2025 - 2033)?

As per our report Surgical Staplers Market, the market size is valued at US$ 6,405.90 Million in 2024, projecting it to reach US$ 10,587.21 Million by 2033. This translates to a CAGR of approximately 5.74% during the forecast period.

What segments are covered in this report?

The Surgical Staplers Market report typically cover these key segments-

Site of Use (Internal Staplers, External Staplers)

What is the historic period, base year, and forecast period taken for Surgical Staplers Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Surgical Staplers Market report:

Historic Period : 2022-2023

Base Year : 2024

Forecast Period : 2025-2033

Who are the major players in Surgical Staplers Market?

The Surgical Staplers Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Medtronic plc

Johnson & Johnson

B. Braun SE

Lepu Medical Technology (Beijing) Co.,Ltd.

CONMED Corporation

Intuitive Surgical, Inc

Hologic, Inc

Meril Life Sciences Pvt Ltd

Medline Industries, LP

CooperSurgical Inc

Who should buy this report?

The Surgical Staplers Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Surgical Staplers Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Surgical Staplers Market

Get Free Sample For Surgical Staplers Market