Europe X-Ray Imaging Devices Market

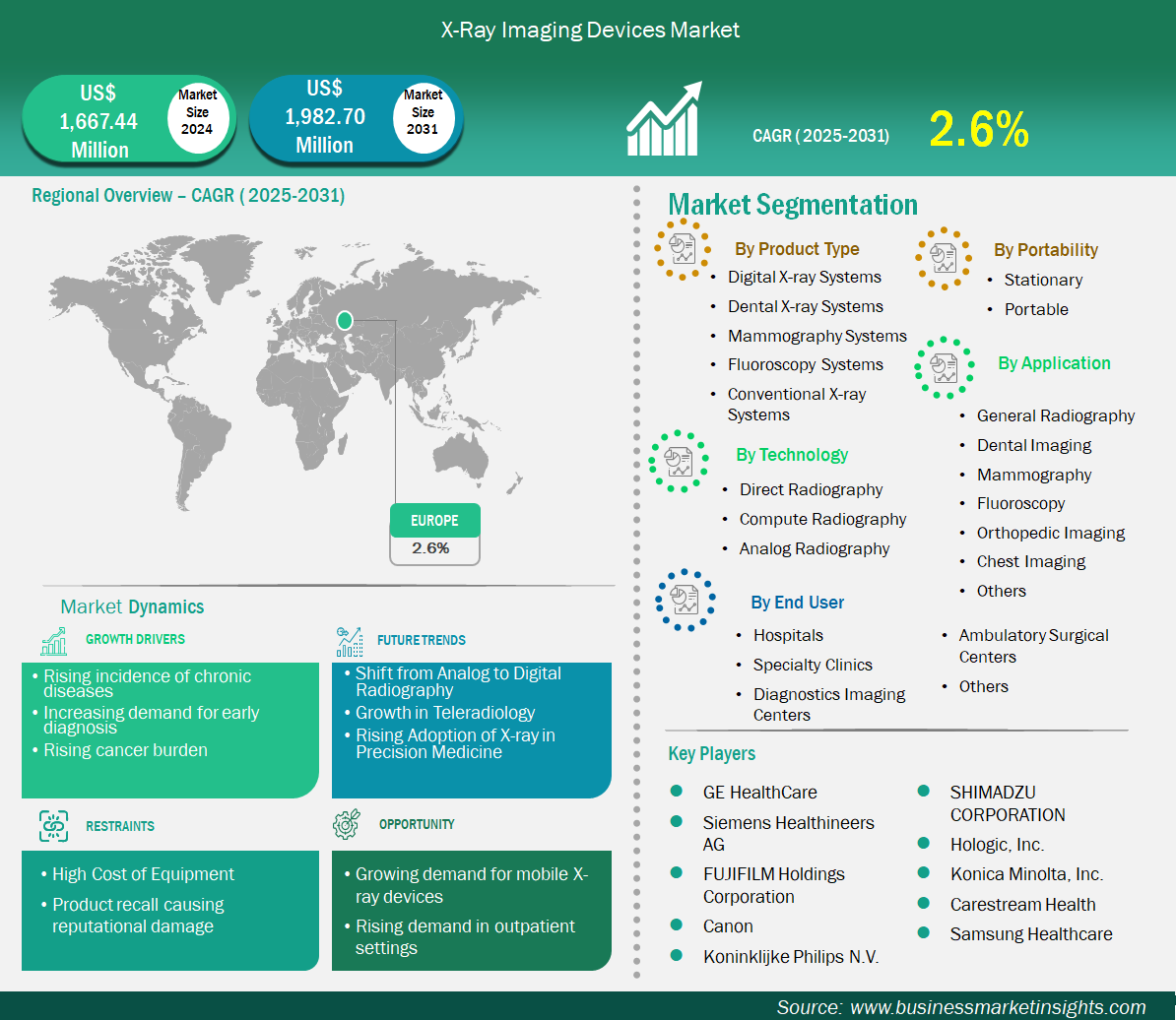

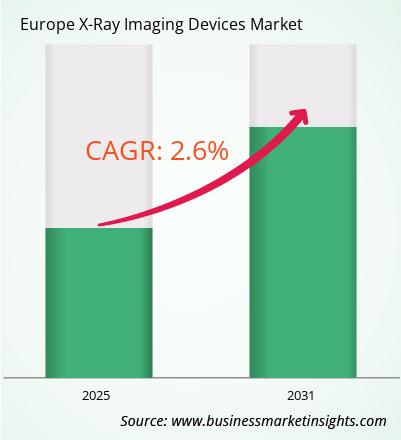

Der europäische Markt für Röntgenbildgebungsgeräte wird voraussichtlich von 1.667,44 Millionen US-Dollar im Jahr 2024 auf 1.982,70 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,6 % erwartet.

Der Markt für Röntgengeräte in Europa ist sehr fortschrittlich und wettbewerbsintensiv. Deutschland ist führend aufgrund seines starken Gesundheitssektors, seiner starken Forschungskapazitäten und der schnellen Akzeptanz neuer Technologien. Die gut ausgebaute deutsche Gesundheitsinfrastruktur ermöglicht den umfassenden Einsatz moderner digitaler Röntgen- und diagnostischer Bildgebungsgeräte mit integrierter künstlicher Intelligenz (KI), um die Genauigkeit von Diagnosen und Betriebsabläufen zu verbessern.

Die deutsche Gesundheitsbranche profitiert von der strengen Regulierung im Rahmen der Medizinprodukteverordnung (MDR) der Europäischen Union, die hohe Standards für Sicherheit, Qualität und Innovation bei bildgebenden Geräten vorsieht. Die zunehmende Zahl chronischer Erkrankungen wie Herz-Kreislauf- und orthopädischer Erkrankungen unterstreicht den Bedarf an präzisen und effektiven Diagnosegeräten und treibt das Marktwachstum weiter voran. Deutschlands führende Position in Europa wird zudem durch erhebliche Investitionen in die Modernisierung der Gesundheitstechnologie, den Ausbau ambulanter Diagnosezentren und das wachsende Interesse an minimalinvasiven und patientenorientierten Behandlungsmodellen gestärkt.

Wichtige Segmente, die zur Ableitung der Marktanalyse für Röntgenbildgebungsgeräte beigetragen haben, sind Produkttyp, Portabilität, Technologie, Anwendung und Endbenutzer.

Die digitale Röntgentechnologie ist der Haupttreiber des Marktwachstums in Europa. Digitale Systeme erzeugen qualitativ hochwertige Bilder schneller als herkömmliche analoge Röntgensysteme. Zudem reduzieren sie die Strahlendosis und erhöhen so die Patientensicherheit. Regierungen und Gesundheitsdienstleister rüsten ihre Einrichtungen mit digitaler Ausrüstung auf, um Diagnostik und Patientenversorgung zu verbessern. Tragbare und kabellose Röntgengeräte erfreuen sich aufgrund ihrer Nützlichkeit in der mobilen Gesundheitsversorgung und in Notfallsituationen einer steigenden Nachfrage. Investitionen in die Gesundheitsinfrastruktur werden die anhaltende Nachfrage nach solchen Geräten sicherstellen. Die Zunahme chronischer Erkrankungen und der Bedarf an diagnostischer Bildgebung zur Überwachung dieser chronischen Leiden tragen ebenfalls zum Marktwachstum bei. Technologische Fortschritte in den Bereichen künstliche Intelligenz und Bildverarbeitung ermöglichen es medizinischem Fachpersonal, schnellere und präzisere Diagnosen zu stellen.

Der europäische Markt für Röntgenbildgebungsgeräte ist nach Ländern unterteilt in Deutschland, Italien, Frankreich, Großbritannien, Spanien, Belgien, die Niederlande, Luxemburg, Norwegen, Finnland, Dänemark, Schweden, Österreich, die Schweiz, Russland, Rumänien, Griechenland, die Tschechische Republik, Portugal, die Ukraine, Polen, die Slowakei und Bulgarien. Deutschland hatte 2024 den größten Anteil.

Deutschland ist der wichtigste Markt für Röntgengeräte in Europa. Unterstützt wird dies durch ein starkes Gesundheitssystem, eine steigende Nachfrage nach diagnostischen Leistungen und einen Fokus auf kontinuierliche Innovation. Das dezentrale Gesundheitssystem Deutschlands bietet Patienten einen breiten Zugang zu zahlreichen bildgebenden Dienstleistungen. Große Ballungszentren wie Berlin, Hamburg und München verfügen über zahlreiche Krankenhäuser und Fachkliniken mit stationären und mobilen digitalen Röntgengeräten. Die deutschen Vorschriften für Medizinprodukte erfordern die Einhaltung von EU-Standards, um fortschrittliche und klinisch validierte Röntgensysteme auf dem Markt zu gewährleisten. Deutsche Krankenhäuser setzen auf hochwertige Bildgebungssysteme, die die Strahlendosis minimieren, die Bildqualität optimieren und elektronische Patientenakten sowie KI-basierte Lösungen für die Diagnostik problemlos integrieren. Die steigende Nachfrage nach ambulanter Diagnostik führt zu einer verstärkten Nutzung tragbarer, kompakter Röntgengeräte für die Bildgebung am Krankenbett und Point-of-Care-Diagnostik. Umfangreiche medizinische Forschungskooperationen und öffentlich-private Partnerschaften werden die Innovation in diesem Sektor weiter vorantreiben und Deutschland eine stärkere Position auf dem regionalen und globalen Markt für Röntgengeräte sichern.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1.667,44 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.982,7 Millionen US-Dollar |

| CAGR (2025 – 2031) | 2,6 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Zu den wichtigsten Akteuren auf dem Markt zählen GE HealthCare, Siemens Healthineers AG, FUJIFILM Holdings Corporation, Canon Inc., Koninklijke Philips NV, SHIMADZU CORPORATION, Hologic, Inc., Konica Minolta, Inc., Carestream Health und Samsung Healthcare. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig zitierten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Business Market Insights führt jedes Jahr eine beträchtliche Anzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der europäische Markt für Röntgenbildgebungsgeräte wird im Jahr 2024 auf 1.667,44 Millionen US-Dollar geschätzt und soll bis 2031 1.982,7 Millionen US-Dollar erreichen.

Laut unserem Bericht „Europa-Markt für Röntgenbildgebungsgeräte“ wird das Marktvolumen im Jahr 2024 auf 1.667,44 Millionen US-Dollar geschätzt und soll bis 2031 auf 1.982,7 Millionen US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 2,6 % im Prognosezeitraum.

Der Marktbericht für Röntgenbildgebungsgeräte in Europa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den europäischen Marktbericht für Röntgenbildgebungsgeräte gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der europäische Markt für Röntgenbildgebungsgeräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

GE HealthCareSiemens Healthineers AGFUJIFILM Holdings CorporationCanon Inc.Koninklijke Philips NVSHIMADZU CORPORATIONHologic, Inc.Konica Minolta, Inc.Carestream HealthSamsung HealthcareDer Bericht über den europäischen Markt für Röntgenbildgebungsgeräte ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des europäischen Marktes für Röntgenbildgebungsgeräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen in einem umfassenden Marktbericht profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Europe X-Ray Imaging Devices Market

Get Free Sample For Europe X-Ray Imaging Devices Market