Automotive Powertrain Market

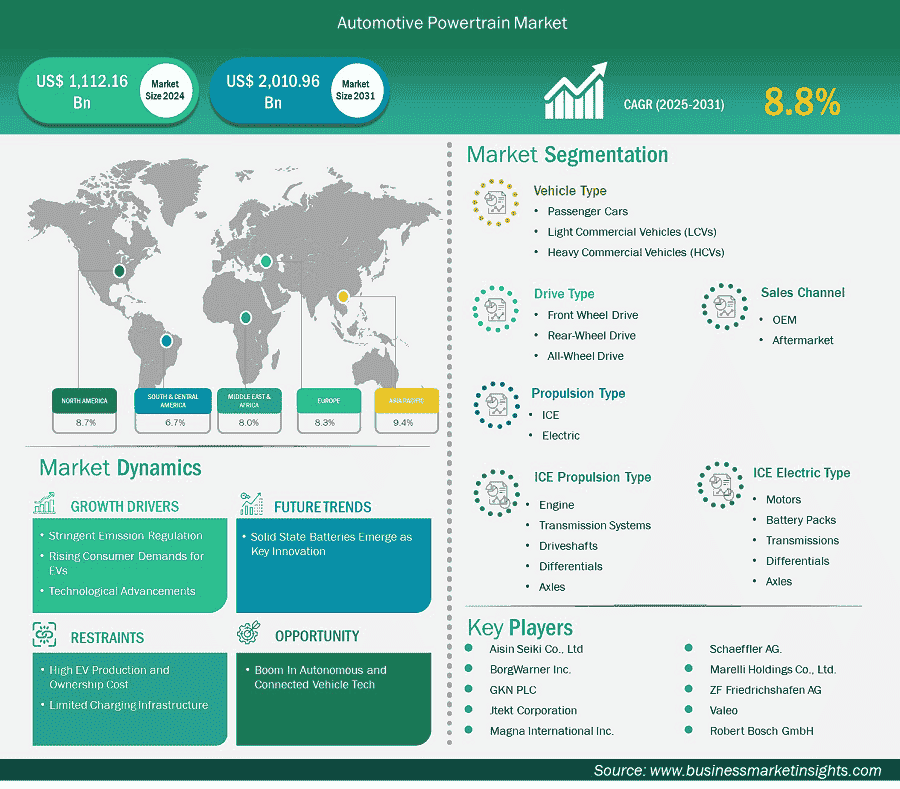

Der Markt für Automobilantriebe dürfte von 1.112,16 Milliarden US-Dollar im Jahr 2024 auf 2.010,96 Milliarden US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,8 % erwartet.

Der globale Markt für Automobilantriebe verzeichnet ein starkes Wachstum, angetrieben durch strenge Emissionsnormen, die steigende Nachfrage der Verbraucher nach Elektrofahrzeugen und den technologischen Fortschritt. Der Markt für Automobilantriebe umfasst nach Fahrzeugtyp Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge. Pkw beeinflussen die Automobilantriebsbranche maßgeblich, wobei die Marktdynamik durch veränderte Nutzeranforderungen, Umweltvorschriften und innovative Technologien geprägt ist. Der Pkw-Sektor verzeichnete 2024 ein anhaltendes Wachstum, angetrieben durch die gestiegene Nachfrage aus Entwicklungsländern, das urbane Wachstum und die gestiegene Kaufkraft der Verbraucher. Die Automobilantriebsbranche, die traditionelle Verbrennungsmotoren (ICE) und Elektrofahrzeuge (EVs) umfasst, erlebt grundlegende Veränderungen.

Regierungen erhöhen den Regulierungsdruck in Bezug auf Fahrzeugemissionen durch immer strengere Umweltrichtlinien und Konformitätsstandards und drängen den Markt für Automobilantriebe zur Einführung saubererer, nachhaltigerer Technologien. Das CO2-Ziel der EU von 95 g/km für 2025 und die britische ZEV-Vorschrift, die 28 % emissionsfreie Fahrzeuge vorschreibt, zwingen die Automobilhersteller, Fahrzeuge mit geringem Kraftstoffverbrauch durch Elektro- und Hybridantriebe zu ersetzen. Kaliforniens Ziel, bis 2030 68 % der Verkäufe von Elektrofahrzeugen zu erreichen, gibt einen globalen Ansatz vor, während Chinas NEV-Richtlinien höhere Quoten für Elektrofahrzeuge vorschreiben. Bei Nichteinhaltung drohen hohe Geldstrafen, beispielsweise 95 € pro g/km Überschreitung des Grenzwerts pro Fahrzeug in der EU. Länder wie Norwegen steuern auf ein Ziel von 100 % Elektrofahrzeugverkäufen bis 2025 zu und Städte wie London und Paris verbannen Fahrzeuge mit Verbrenner aus städtischen Gebieten. Dieser Druck hat die Automobilhersteller dazu veranlasst, massiv in die Forschung und Entwicklung von Elektro- und Hybridfahrzeugen zu investieren. Es stellt eine strategische Notwendigkeit in einem zunehmend strengeren Regulierungsumfeld dar, in dem die politischen Entscheidungsträger die Durchsetzung verstärken und die Industriestandards verschärfen.

Wichtige Segmente, die zur Ableitung der Marktanalyse für Automobilantriebe beigetragen haben, sind Produkt, Anwendung und Endbenutzer.

Angesichts explodierender Kraftstoffpreise und Schlagzeilen über den Klimawandel nehmen batterieelektrische Fahrzeuge (BEVs) und Hybride Fahrt auf – die weltweiten Verkäufe von Elektrofahrzeugen werden im Jahr 2025 voraussichtlich 17 Millionen erreichen, 20 % mehr als im Jahr 2024. Bessere chemische Zusammensetzungen von Batterien ermöglichen jetzt Reichweiten von 300 Meilen und die Kosten sinken, wodurch Elektrofahrzeuge erschwinglicher werden. Steuererleichterungen wie 7.500 USD in den USA oder Subventionen in China und Europa katalysieren einen Paradigmenwechsel hin zur breiten Akzeptanz von Elektrofahrzeugen. Im Jahr 2024 waren über 3 Millionen öffentliche Ladestationen online, was die Reichweitenangst lindert. Neue Modelle wie das Model Y von Tesla und der Han von BYD weisen auf eine klare Marktverschiebung hin, bei der Kunden zunehmend Wert auf Leistung gepaart mit einem umweltverträglichen Design legen. Städte, die City-Maut erheben und Benzinautos verbieten, zwingen Autofahrer zum Umstieg auf Elektrofahrzeuge. Hohe Anschaffungskosten und das Fehlen von Ladenetzen in einigen Gegenden bremsen jedoch die Umstellungsrate, insbesondere in ärmeren Märkten. Die Automobilhersteller drängen darauf, bis 2026 über 200 BEV-Modelle einzuführen, die vom Budget bis zum Luxus reichen.

Neue Technologien definieren die Antriebslandschaft neu und ermöglichen Fahrzeugen eine überlegene Beschleunigung, verbesserte Umweltverträglichkeit und höhere Kosteneffizienz. Feststoffbatterien und Lithium-Eisenphosphat-Zellen verbessern die Reichweite von Elektrofahrzeugen und verkürzen die Ladezeiten drastisch. Unternehmen wie CATL und Samsung SDI sind dabei marktführend. Leichtbaumaterialien – Kohlefaser und Aluminium – reduzieren das Fahrzeuggewicht erheblich und verbessern so Reichweite und Kraftstoffverbrauch. Elektromotoren liefern mehr Leistung mit weniger Energie. Die Batteriekosten sind seit 2020 um 20 % gesunken, wodurch sich Elektrofahrzeuge preislich denen von Fahrzeugen mit Verbrennungsmotor annähern. Modulare Plattformen wie der MEB von Volkswagen rationalisieren die Produktion und senken die Kosten. Rohstoffknappheit und kostspielige Forschung und Entwicklung hemmen jedoch den Markt. Dennoch helfen technologische Durchbrüche den Automobilherstellern, vielseitige Fahrzeugportfolios aufzubauen, die unterschiedliche Kundensegmente ansprechen und gleichzeitig die Einhaltung der immer strengeren Emissionsvorschriften gewährleisten.

Autonome Fahrzeuge benötigen robuste elektrische Antriebe zur Unterstützung hochentwickelter KI-Rechensysteme, wie die Drive-Plattform von Nvidia zur Fußgängererkennung zeigt. Während Tesla mit seiner Fähigkeit zum vollautonomen Fahren führend ist, integrieren traditionelle Hersteller wie BMW elektrische Antriebe mit fortschrittlichen Sensorsystemen. Vernetzte Fahrzeuge nutzen 5G-Technologie und softwaregesteuerte Antriebe für eine kontinuierliche Datenübertragung und -verarbeitung. Die Marktakzeptanz entwickelt sich stark; Prognosen zufolge werden bis 2026 60 % der Fahrzeuge über Vernetzung verfügen. Während Waymo mit autonomen Taxis in San Francisco Erfolge feiert, steht GMs Cruise nach Sicherheitsvorfällen vor Herausforderungen, was die schwierige Marktdynamik verdeutlicht. Diese fortschrittlichen Systeme erfordern teurere Komponenten, darunter Batterien und Prozessoren, und Marktprognosen gehen davon aus, dass autonom fahrende Premium-Elektrofahrzeuge bis 2030 einen zusätzlichen Marktwert von 100 Milliarden US-Dollar generieren könnten. OEMs, die diese Technologien erfolgreich implementieren, werden in diesem transformativen Sektor die Marktführerschaft übernehmen.

Der Markt für Automobilantriebe wird nach Fahrzeugen in Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Das Segment der Pkw-Antriebe war 2024 und darüber hinaus marktführend. Elektrofahrzeuge erleben eine bemerkenswerte Dynamik: Bis 2025 werden weltweit voraussichtlich über 10 % der Pkw-Verkäufe verkauft, angetrieben durch strenge Emissionskontrollen, staatliche Subventionen und verbesserte Ladenetze. Europäische Länder und China dominieren die Elektrofahrzeug-Verbreitung, während die amerikanischen Märkte ein stetiges Wachstum verzeichnen. Trotz ihrer Marktführerschaft verzeichnen traditionelle Verbrennungsmotoren sinkende Marktanteile, insbesondere in fortgeschrittenen Volkswirtschaften, da Automobilunternehmen ihre Ressourcen auf Elektrotechnologien konzentrieren. Hybrid- und Plug-in-Fahrzeuge bieten Übergangslösungen mit verbessertem Kraftstoffverbrauch und geringeren Emissionen, was insbesondere in Gebieten mit begrenzten Lademöglichkeiten attraktiv ist. Der Antriebssektor profitiert von Innovationen bei Leichtbauteilen, Turboladersystemen und energieeffizienten Lösungen, die die Leistungsfähigkeit von Verbrennungsmotoren verbessern und so die Emissionsanforderungen erfüllen. Gleichzeitig steigern die sinkenden Kosten für Elektroantriebe durch Produktionsskalierung und Weiterentwicklungen der Batterietechnologie die Wettbewerbsfähigkeit von Elektrofahrzeugen. Die Branche steht jedoch vor Herausforderungen aufgrund von Versorgungsengpässen, Batteriematerialknappheit und hohen Anschaffungskosten für Elektrofahrzeuge. Der asiatisch-pazifische Markt ist führend im Fahrzeugabsatz und in der Antriebsstrangproduktion, wobei die chinesischen und indischen Märkte das Wachstum vorantreiben. Da die Hersteller Klimaneutralitätsziele verfolgen, stellen die Forschung an Wasserstoff-Kraftstoffsystemen und umweltfreundlicher Produktion neue Trends dar und steuern die Antriebsstrangindustrie in Richtung einer aktiven Transformation, die auf die Elektrifizierung der Automobilindustrie und Nachhaltigkeitsziele ausgerichtet ist.

Der Markt ist hinsichtlich der Antriebsarten in Frontantrieb, Heckantrieb und Allradantrieb unterteilt. Frontantrieb (FWD) nimmt aufgrund seiner wirtschaftlichen Konstruktion, der optimalen Raumausnutzung und des reduzierten Kraftstoffverbrauchs weiterhin eine bedeutende Position im weltweiten Automobilantriebssektor ein, insbesondere bei Privatfahrzeugen und kleinen Nutzfahrzeugen. Ab 2024 sind Frontantriebe in der Kategorie der kleinen und mittelgroßen Fahrzeuge führend, insbesondere in stadtorientierten Regionen wie Europa und im asiatisch-pazifischen Raum, angetrieben vom Bedarf an wirtschaftlichen und produktiven Transportmöglichkeiten. Die Fahrzeugantriebsbranche, einschließlich konventioneller Motoren (ICE), Hybridmodelle (HEVs/PHEVs) und Elektrofahrzeuge (BEVs), verzeichnet eine weit verbreitete Einführung von Frontantrieben bei diesen Antriebsarten.

Nach Antriebsart ist der Markt in Verbrennungsmotoren und Elektroantriebe unterteilt. Das Segment der Verbrennungsmotoren hielt 2024 den größten Marktanteil. Der Verbrennungsmotor (ICE) bleibt bis 2025 die treibende Kraft im globalen Automobilantriebssektor, unterstützt durch seine bewährte Leistung, Kosteneffizienz und sein etabliertes Tankstellennetz, insbesondere für Personenkraftwagen, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs). Während Elektrofahrzeuge (BEVs) und Hybride (HEVs/PHEVs) an Dynamik gewinnen, dominieren Verbrennungsmotoren, sowohl Benzin- als auch Dieselvarianten, den Markt deutlich, insbesondere in Entwicklungsregionen wie dem asiatisch-pazifischen Raum, Lateinamerika und Afrika, wo die Verfügbarkeit von Kraftstoff und die wirtschaftlichen Vorteile die Vorteile von Elektrofahrzeugen überwiegen.

Was die Vertriebskanäle betrifft, ist der Markt in OEM und Aftermarket unterteilt. Das OEM-Segment hat sich 2024 als dominierender Vertriebskanal herausgestellt. Der Vertriebskanal Original Equipment Manufacturer (OEM) dominierte 2024 den globalen Markt für Automobilantriebe und hielt einen geschätzten Anteil von 68 % des Marktes, der 2024 auf 1.112,16 Milliarden USD geschätzt wurde. Diese Dominanz ist auf die robuste Fahrzeugproduktion zurückzuführen, insbesondere in China, wo 2024 25 Millionen Fahrzeuge verkauft wurden, und in Indien mit einer durchschnittlichen jährlichen Wachstumsrate von 10,3 % von 2019 bis 2023. Das OEM-Segment profitiert von der starken Nachfrage nach Antrieben mit Verbrennungsmotoren (ICE) und hält 2024 einen Anteil von 88 %. Gleichzeitig steigt die Produktion von Elektrofahrzeugen (EV). Die weltweiten EV-Verkäufe erreichten 2023 14 Millionen Einheiten, ein Plus von 35 % gegenüber dem Vorjahr.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1.112,16 Milliarden US-Dollar |

| Marktgröße bis 2031 | 2.010,96 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 8,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Fahrzeugtyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Der Bericht „Marktgröße und Prognose für Automobilantriebe (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

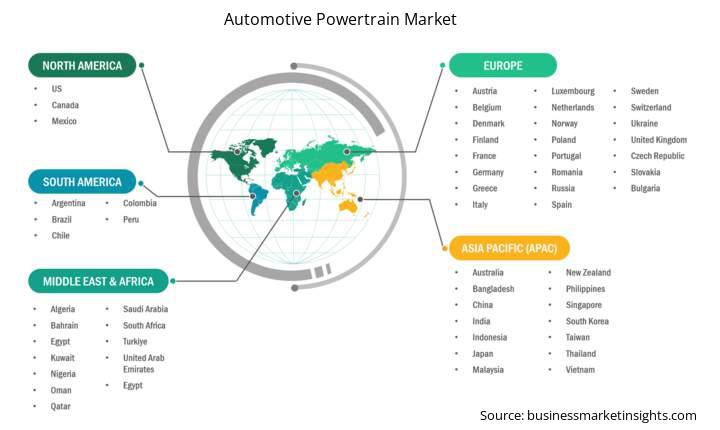

Der Marktbericht für Automobilantriebe ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt für Automobilantriebe im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Der Automobilantriebssektor im asiatisch-pazifischen Raum mit wichtigen Ländern wie China, Japan, Indien, Südkorea und den Nachbarländern stellt den weltweit größten Markt dar und wird durch industrielles Wachstum, urbane Expansion und steigende Kundenbedürfnisse vorangetrieben. Mit 476,10 Milliarden US-Dollar im Jahr 2024 eroberte er 42 % des weltweiten Marktanteils. Prognosen gehen von einem Wachstum auf 890,86 Milliarden US-Dollar bis 2034 aus, was einer durchschnittlichen jährlichen Wachstumsrate von 9,36 % entspricht.

China ist mit seiner starken Automobilindustrie führend in der Region und repräsentiert 2024 über 60 % des regionalen Elektrofahrzeugabsatzes, unterstützt durch Initiativen wie das New Energy Vehicle (NEV)-Programm. Das Pkw-Segment dominierte mit einem Marktanteil von 68 % im Jahr 2024, angetrieben durch höhere Haushaltseinkommen und das Wachstum der Metropolen, insbesondere in Indien und China. Traditionelle Verbrennungsmotoren hielten 2024 ihren Marktanteil von 84 %, obwohl Benzinantriebe angesichts strengerer Emissionskontrollen und bahnbrechender Entwicklungen wie dem Hybridsystem von BYD mit einer Reichweite von über 2.000 km mit Hybrid- und Elektroalternativen konkurrieren müssen.

Der Markt für Automobilantriebe wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der wichtigsten Entwicklungen im Markt für Automobilantriebe sind:

Der Markt für Automobilantriebe wird im Jahr 2024 auf 1.112,16 Milliarden US-Dollar geschätzt und soll bis 2031 2.010,96 Milliarden US-Dollar erreichen.

Laut unserem Bericht „Automotive Powertrain Market“ wird das Marktvolumen im Jahr 2024 auf 1.112,16 Milliarden US-Dollar geschätzt und soll bis 2031 2.010,96 Milliarden US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 8,8 % im Prognosezeitraum.

Der Marktbericht für Automobilantriebe deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht zum Automobilantriebsstrang gilt jedoch:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der Markt für Automobilantriebe ist von mehreren wichtigen Akteuren geprägt, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Aisin Seiki Co., Ltd.BorgWarner Inc,GKN PLCJtekt CorporationMagna International Inc.Marelli Holdings Co., Ltd.ZF Friedrichshafen AGValeoRobert Bosch GmbHSchaeffler AGDer Marktbericht für Automobilantriebe ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für Automobilantriebsstränge beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Automotive Powertrain Market

Get Free Sample For Automotive Powertrain Market