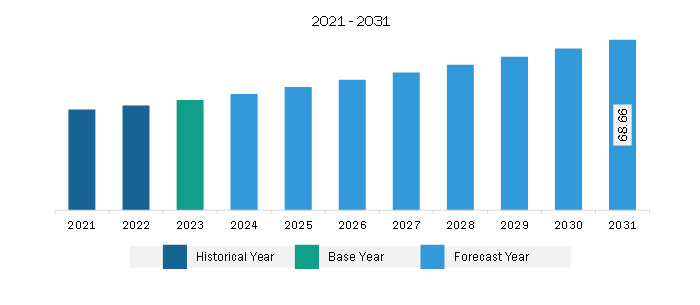

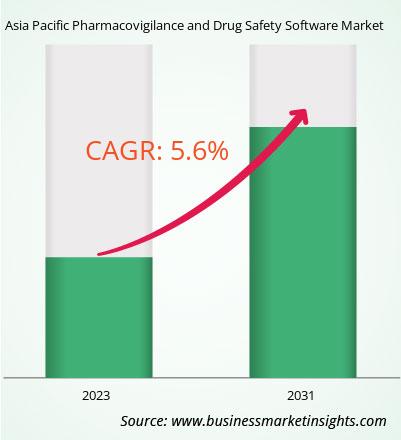

2023 年亚太药物警戒和药物安全软件市场价值为 4440 万美元,预计到 2031 年将达到 6866 万美元;预计 2023 年至 2031 年的复合年增长率为 5.6% 。

软件与人工智能、机器学习和自然语言处理 (NLP) 的集成推动了亚太药物警戒和药物安全软件市场的发展

人工智能 (AI)、机器学习 (ML)、自然语言处理 (NLP) 和其他技术正在改变资源密集型的药物警戒工作,确保采取更明智、更高效的方法。药物警戒和药物安全软件平台大多配备了先进的分析和人工智能功能,可增强安全信号的检测能力。这些工具可以分析海量数据,识别传统方法可能忽略的相关性和模式。人工智能驱动的预测分析还可以预测潜在的安全问题,使公司能够采取主动措施。机器学习模型可用于预测与药物消费相关的潜在不良事件。例如,药物警戒活动使用机器学习筛选大量数据集,检测可能表明存在药物不良反应风险的模式。机器学习算法尤其擅长处理非结构化数据(例如社交媒体和患者记录),以预测安全问题。

市场上的几家主要参与者正在提供基于人工智能的自动化监测工具,以促进制药公司的药物开发。例如,2021 年 5 月,科睿唯安推出了基于人工智能的药物警戒文献监测软件平台 DialogML。该软件利用人工智能和自动化技术进行药物警戒文献监测。该自动化平台有助于提供端到端的医学文献监测解决方案,例如减少汇总报告和审查安全信号。2024 年 1 月,人工智能文献和安全信息工作流提供商 PubHive Ltd. 推出了一个突破性的集中式产品特性摘要 (SmPC) 管理平台,该平台为生命科学、制药公司、临床研究组织 (CRO) 及其药物警戒和药物安全部门提供人工智能驱动的药物警戒工作流。该软件简化了流程,简化了合规性要求,并使药物警戒团队能够更快、更有效地工作。人工智能系统正被逐步用于推进实时药物安全监测。这种主动监测包括临床试验数据、医学文献扫描以及不良事件 (AE) 患者登记;它还可以提高药物不良反应 (ADR) 检测的准确性和速度。此外,利用自然语言处理 (NLP),人工智能系统可以从海量文本数据集中提取相关信息,例如药品名称和症状,从而实现准确快速的不良事件报告。这加速了对未知或新出现的药物安全问题的识别,从而显著促进了药物警戒工作的进步。许多公司都提供基于人工智能的药物警戒和药物安全软件,包括 ArisGlobal。因此,药物警戒和药物安全软件与人工智能、机器学习 (ML) 和自然语言处理 (NLP) 的结合预计将在预测期内为市场增长创造丰厚的机遇。

亚太药物警戒和药品安全软件市场概览

亚太地区药物警戒和药物安全软件市场细分为印度、中国、日本、韩国、澳大利亚和亚太其他地区。该地区的医疗保健和制药行业正经历着日益增长的数字化进程。印度政府已启动多项举措,例如“阿尤什曼印度数字化使命”(Ayushman Bharat Digital Mission)、“Aarogya Setu”(Aarogya Setu)、“e-Sanjeevani”(e-Sanjeevani)、“CoWIN App”(CoWIN App)和“e-Hospital”(e-Hospital),以扩大该国医疗设施和服务的覆盖范围。澳大利亚也在积极推进各行业的数字化。2022年3月,澳大利亚政府宣布投资7.491万美元(约合10.72万澳元),用于实现该国医疗保健和制药行业的现代化。

人工智能与药物警戒和药物安全软件的整合日益增多,制药公司利用这些软件来监测、收集、分析和管理与药物安全相关的数据。随着亚太地区对药物警戒的重视程度不断提高,先进软件系统的使用也显著增加。这些解决方案广泛应用于药物研发的各个阶段,包括上市前监测、上市后监测和临床试验。因此,预计亚太地区药物警戒和药物安全软件市场的增长将受到制药数字化举措的不断推动。

亚太药物警戒和药品安全软件市场战略洞察

亚太药物警戒和药品安全软件市场细分分析

亚太药物警戒和药物安全软件市场 分为产品、部署、企业规模、形式、功能、最终用户和国家。

根据产品供应情况,亚太地区药物警戒和药物安全软件市场可分为软件和服务两大类。2023年,软件领域在亚太地区药物警戒和药物安全软件市场中占据较大份额。

就部署而言,亚太地区药物警戒和药物安全软件市场分为云端部署和本地部署。2023年,云端部署在亚太地区药物警戒和药物安全软件市场中占据较大份额。

按企业规模划分,亚太地区药物警戒和药品安全软件市场分为大型企业和中小企业。2023年,大型企业在亚太地区药物警戒和药品安全软件市场中占据较大份额。

根据形式,亚太地区药物警戒和药物安全软件市场分为标准型和定制型。2023年,标准型软件在亚太地区药物警戒和药物安全软件市场中占据较大份额。

按功能划分,亚太地区药物警戒和药物安全软件市场细分为信号和风险管理、问题跟踪和不良事件跟踪、病例管理、临床安全管理和临床试验安全、质量和合规性、医学写作、审计支持和培训合规性、医疗保健分析等。信号和风险管理领域在2023年占据了亚太地区药物警戒和药物安全软件市场的最大份额。

就最终用户而言,亚太地区药物警戒和药物安全软件市场分为制药和生物技术公司、合同研究组织、业务流程外包 (BPO) 公司和其他类型。2023 年,制药和生物技术公司占据了亚太地区药物警戒和药物安全软件市场的最大份额。

根据国家/地区,亚太地区药物警戒和药物安全软件市场分为中国、日本、印度、澳大利亚、韩国和亚太其他地区。2023年,中国占据了亚太地区药物警戒和药物安全软件市场份额的主导地位。

亚太药物警戒和药物安全软件市场报告重点

| 报告属性 | 细节 |

|---|

| 2023 年市场规模 | 4440万美元 |

| 2031年的市场规模 | 6866万美元 |

| 全球复合年增长率(2023-2031) | 5.6% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 | 通过提供按部署按企业规模按形式 |

| 覆盖地区和国家 | 亚太地区 |

| 市场领导者和主要公司简介 | - Veeva系统公司

- IQVIA控股公司

- AB Cube SAS

- ArisGlobal有限责任公司

- 甲骨文公司

- 最大应用

- ICON 股份有限公司

- Cognizant 技术解决方案公司

- 埃森哲公司

- Syneos Health公司

|

亚太药物警戒和药物安全软件市场公司简介

Veeva Systems Inc、IQVIA Holdings Inc、AB Cube SAS、ArisGlobal LLC、Oracle Corp、Max Application、ICON Plc、Cognizant Technology Solutions Corp、Accenture Plc、Syneos Health Inc、Genpact Ltd.、Laboratory Corp of America Holdings、Parexel International Corp、Qinecsa Solutions 和 Clinevo Technologies 是药物警戒和药物安全软件市场的一些领先公司。

亚太药物警戒和药物安全软件市场国家和地区洞察

Get Free Sample For Asia Pacific Pharmacovigilance and Drug Safety Software Market

Get Free Sample For Asia Pacific Pharmacovigilance and Drug Safety Software Market