Automotive Powertrain Market

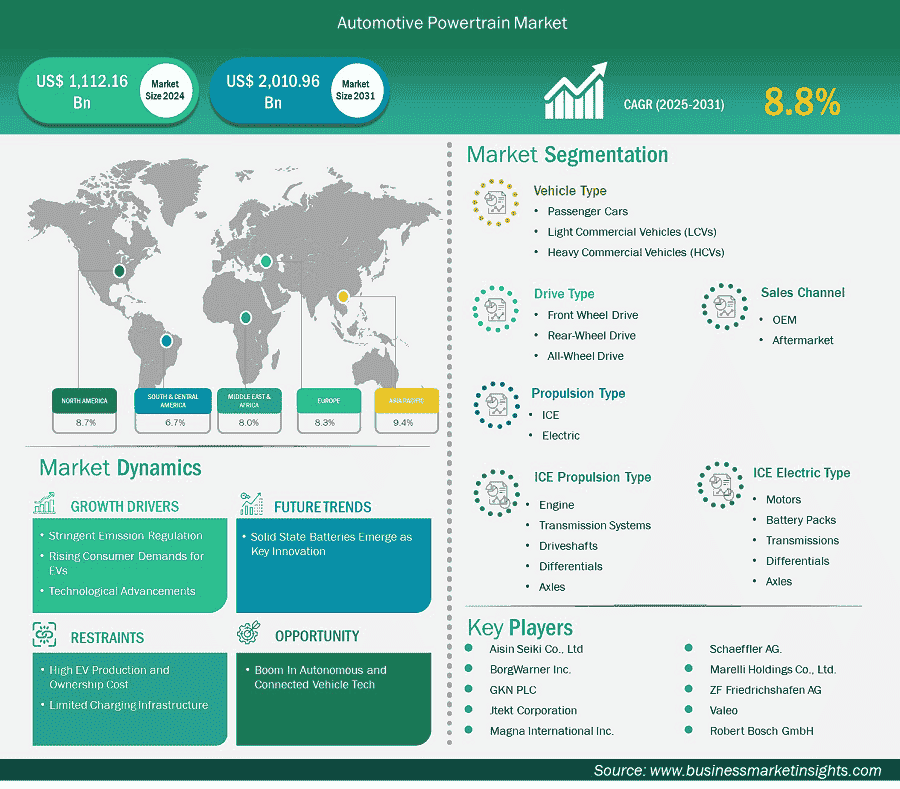

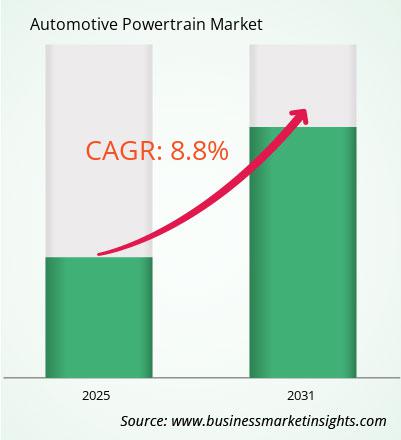

من المتوقع أن يصل حجم سوق أنظمة نقل الحركة للسيارات إلى 2,010.96 مليار دولار أمريكي بحلول عام 2031 من 1,112.16 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 8.8٪ من عام 2025 إلى عام 2031.

يشهد سوق أنظمة نقل الحركة في السيارات العالمي نموًا ملحوظًا مدفوعًا بمعايير الانبعاثات الصارمة، وتزايد طلب المستهلكين على المركبات الكهربائية، والتقدم التكنولوجي. يشمل سوق أنظمة نقل الحركة في السيارات، حسب نوع المركبة، سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة. تؤثر سيارات الركاب بشكل كبير على صناعة أنظمة نقل الحركة في السيارات، حيث تتشكل ديناميكيات السوق من خلال تغيرات متطلبات المستخدمين، واللوائح البيئية، والتقنيات المبتكرة. شهد قطاع سيارات الركاب توسعًا مستمرًا في عام 2024، مدفوعًا بارتفاع الطلب من الأسواق النامية، والنمو الحضري، وتعزيز القدرة الشرائية للمستهلكين. تشهد صناعة أنظمة نقل الحركة في السيارات، التي تشمل محركات الاحتراق الداخلي التقليدية (ICE) والمركبات الكهربائية (EVs)، تغيرات جوهرية.

تكثف الحكومات الضغط التنظيمي على انبعاثات المركبات من خلال سياسات بيئية ومعايير امتثال صارمة بشكل متزايد، مما يدفع سوق توليد الطاقة في السيارات نحو اعتماد تقنيات أنظف وأكثر استدامة. إن هدف الاتحاد الأوروبي المتمثل في 95 جم / كم من ثاني أكسيد الكربون لعام 2025 وولاية المملكة المتحدة الخاصة بالمركبات ذات الانبعاثات الصفرية، والتي تتطلب 28٪ من المركبات عديمة الانبعاثات، تجبر شركات صناعة السيارات على استبدال المركبات منخفضة الكفاءة في استهلاك الوقود بمجموعات طاقة كهربائية وهجينة. إن هدف كاليفورنيا المتمثل في 68٪ من مبيعات المركبات الكهربائية بحلول عام 2030 يضع نهجًا عالميًا، بينما تتطلب سياسات المركبات الكهربائية الجديدة في الصين حصصًا أعلى من المركبات الكهربائية. إن عدم الامتثال من شأنه أن يدعو إلى غرامات باهظة، مثل 95 يورو لكل جم / كم فوق الحد الأقصى لكل مركبة في الاتحاد الأوروبي. تتجه دول مثل النرويج نحو مبيعات 100٪ من المركبات الكهربائية بحلول عام 2025، وتحظر مدن مثل لندن وباريس مركبات الاحتراق الداخلي في المناطق الحضرية. وقد شجع هذا الضغط شركات صناعة السيارات على الاستثمار بكثافة في البحث والتطوير للمركبات الكهربائية والهجينة. يمتد التحول إلى ما هو أبعد من مجرد الامتثال التنظيمي؛ وهو يمثل ضرورة استراتيجية في بيئة تنظيمية صارمة على نحو متزايد حيث يعمل صناع السياسات على تكثيف عمليات التنفيذ وتشديد معايير الصناعة.

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق مجموعة نقل الحركة في السيارات هي المنتج والتطبيق والمستخدم النهائي.

مع ارتفاع أسعار الوقود وتصدر تغير المناخ عناوين الأخبار، تكتسب المركبات الكهربائية التي تعمل بالبطاريات (BEVs) والمركبات الهجينة زخمًا - ومن المقرر أن تصل مبيعات المركبات الكهربائية العالمية إلى 17 مليونًا في عام 2025، بزيادة قدرها 20٪ عن عام 2024. توفر كيمياء البطاريات الأفضل الآن مدى 300 ميل، وتنخفض التكاليف، مما يجعل المركبات الكهربائية أكثر بأسعار معقولة. تحفز الإعفاءات الضريبية، مثل 7500 دولار أمريكي في الولايات المتحدة أو الإعانات في الصين وأوروبا، تحولًا نموذجيًا نحو القبول الجماعي للسيارات الكهربائية. كان أكثر من 3 ملايين شاحن عام متصلًا بالإنترنت في عام 2024، مما يخفف من قلق المدى. تشير الموديلات الجديدة مثل طراز Y من Tesla و Han من BYD إلى تحول واضح في السوق مع إعطاء العملاء أولوية متزايدة للأداء إلى جانب التصميم المستدام بيئيًا. تجبر المدن التي تفرض رسوم الازدحام وتحظر سيارات الغاز السائقين على التوجه نحو المركبات الكهربائية. ومع ذلك، فإن التكاليف الأولية المرتفعة وغياب شبكات الشحن في بعض المناطق يبطئان معدل التحول، وخاصة في الأسواق الأكثر فقراً. تسعى شركات صناعة السيارات إلى تقديم أكثر من 200 طراز من السيارات الكهربائية بحلول عام 2026، تتراوح من الاقتصادية إلى الفاخرة.

تُعيد التقنيات الناشئة تعريف مشهد توليد الطاقة، مما يُمكّن المركبات من تحقيق تسارع فائق، واستدامة بيئية مُحسّنة، وكفاءة أكبر في التكلفة. تُحسّن بطاريات الحالة الصلبة وخلايا فوسفات الليثيوم والحديد مدى السيارات الكهربائية وتُقلّص أوقات الشحن، مع شركات مثل CATL وSamsung SDI الرائدة في السوق. تُقلّل المواد خفيفة الوزن - ألياف الكربون والألمنيوم - وزن السيارة بشكل كبير، مما يُعزز مدى السيارة ويُحسّن الاقتصاد في استهلاك الوقود. تُوفّر المحركات الكهربائية طاقة أكبر بطاقة أقل. انخفضت تكاليف البطاريات بنسبة 20% منذ عام 2020، مما يجعل السيارات الكهربائية أقرب إلى سيارات الاحتراق الداخلي من حيث السعر. تُبسّط المنصات المعيارية، مثل منصة MEB من فولكس فاجن، الإنتاج وتُخفّض التكاليف. ومع ذلك، فإن نقص المواد الخام وارتفاع تكاليف البحث والتطوير يُعيق السوق. ومع ذلك، تُساعد الاختراقات التكنولوجية شركات صناعة السيارات على بناء مجموعات سيارات متعددة الاستخدامات تُلبّي احتياجات شرائح مُتنوّعة من العملاء مع ضمان الامتثال للوائح الانبعاثات التي تزداد صرامةً في الوقت نفسه.

تتطلب المركبات ذاتية القيادة محركات كهربائية قوية لدعم أنظمة حوسبة الذكاء الاصطناعي المتطورة، كما يتضح من منصة Drive من Nvidia التي تدير اكتشاف المشاة. بينما تتصدر Tesla بكامل قدراتها على القيادة الذاتية، فإن الشركات المصنعة التقليدية، مثل BMW، تدمج المحركات الكهربائية مع أنظمة استشعار متقدمة. تستخدم المركبات المتصلة تقنية الجيل الخامس والمحركات التي تعمل بالبرمجيات لنقل البيانات ومعالجتها بشكل مستمر. يُظهر تبني السوق زخمًا قويًا، حيث تشير التوقعات إلى أن 60٪ من المركبات ستزود بالاتصال بحلول عام 2026. بينما تحقق Waymo نجاحًا مع سيارات الأجرة ذاتية القيادة في سان فرانسيسكو، تواجه Cruise من GM تحديات في أعقاب حوادث السلامة، مما يسلط الضوء على ديناميكيات السوق الصعبة. تتطلب هذه الأنظمة المتقدمة مكونات أعلى تكلفة، بما في ذلك البطاريات والمعالجات، وتشير توقعات السوق إلى أن المركبات الكهربائية الفاخرة القادرة على القيادة الذاتية يمكن أن تولد 100 مليار دولار أمريكي من القيمة السوقية الإضافية بحلول عام 2030. سيحقق مصنعو المعدات الأصلية الذين يطبقون هذه التقنيات بنجاح ريادة السوق في هذا القطاع التحويلي.

يُصنف سوق أنظمة نقل الحركة في السيارات حسب نوع المركبة إلى سيارات ركاب، ومركبات تجارية خفيفة، ومركبات تجارية ثقيلة. وقد تصدر قطاع أنظمة نقل الحركة في سيارات الركاب السوق في عام 2024 وما بعده. تشهد السيارات الكهربائية زخمًا ملحوظًا، حيث من المتوقع أن تمثل المشتريات العالمية أكثر من 10% من مبيعات السيارات بحلول عام 2025، مدفوعةً بضوابط صارمة للانبعاثات، ودعم حكومي، وشبكات شحن مُحسّنة. تُهيمن الدول الأوروبية والصين على سوق السيارات الكهربائية، بينما تشهد الأسواق الأمريكية توسعًا مُطردًا. على الرغم من الحفاظ على ريادتها السوقية، تواجه محركات الاحتراق التقليدية انخفاضًا في حصصها السوقية، لا سيما في الاقتصادات المتقدمة، حيث تُركز شركات السيارات مواردها على التقنيات الكهربائية. تُوفر المركبات الهجينة والقابلة للشحن حلولًا انتقالية، حيث تُحسّن استهلاك الوقود وتُخفض الانبعاثات، وهي جذابة بشكل خاص في المناطق ذات مرافق الشحن الكهربائي المحدودة. يستفيد قطاع أنظمة نقل الحركة من الابتكارات في المكونات خفيفة الوزن، وأنظمة الشحن التوربيني، والحلول الموفرة للطاقة، مما يُعزز قدرات محركات الاحتراق لتلبية متطلبات الانبعاثات. في الوقت نفسه، يُعزز انخفاض تكلفة أنظمة نقل الحركة الكهربائية من خلال توسيع نطاق الإنتاج وتطوير البطاريات القدرة التنافسية للسيارات الكهربائية التي تعمل بالبطاريات. ومع ذلك، تواجه الصناعة تحدياتٍ ناجمة عن انقطاعات شبكات التوريد، وندرة مواد البطاريات، والتكاليف الأولية الباهظة للسيارات الكهربائية. وتتصدر سوق آسيا والمحيط الهادئ مبيعات المركبات وتصنيع أنظمة نقل الحركة، حيث تقود الأسواق الصينية والهندية النمو. وفي ظل سعي المصنّعين لتحقيق أهداف الحياد الكربوني، تُمثّل الأبحاث في أنظمة وقود الهيدروجين والإنتاج الصديق للبيئة اتجاهاتٍ ناشئة، مما يُوجّه صناعة أنظمة نقل الحركة نحو تحوّلٍ فعّال يتماشى مع أهداف كهربة السيارات والاستدامة.

من حيث نوع نظام الدفع، يُقسّم السوق إلى دفع أمامي، ودفع خلفي، ودفع رباعي. ولا يزال نظام الدفع الأمامي (FWD) يحتل مكانة مرموقة في قطاع أنظمة نقل الحركة للسيارات عالميًا، وخاصةً في المركبات الاستهلاكية والوحدات التجارية الصغيرة، بفضل تصميمه الاقتصادي، واستخدامه الأمثل للمساحة، وانخفاض استهلاكه للوقود. واعتبارًا من عام 2024، تتصدر تصميمات الدفع الأمامي فئات المركبات الصغيرة والمتوسطة، لا سيما في المناطق الحضرية مثل أوروبا وآسيا والمحيط الهادئ، مدفوعةً بالحاجة إلى نقل اقتصادي ومنتج. ويشهد قطاع أنظمة نقل الحركة للمركبات، بما في ذلك المحركات التقليدية (ICE)، والطرازات الهجينة (HEVs/PHEVs)، والمركبات الكهربائية (BEVs)، انتشارًا واسعًا لنظام الدفع الأمامي عبر هذه الأنواع من أنظمة الدفع.

بحسب نوع الدفع، يُقسّم السوق إلى محركات الاحتراق الداخلي (ICE) والكهربائية. وقد استحوذ قطاع توليد الطاقة بمحركات الاحتراق الداخلي على الحصة الأكبر من السوق في عام 2024. ويظل توليد الطاقة بمحركات الاحتراق الداخلي (ICE) القوة الرائدة في قطاع توليد الطاقة للسيارات عالميًا حتى عام 2025، مدعومًا بأدائه المُثبت، وفعاليته من حيث التكلفة، وشبكة التزويد بالوقود الراسخة، خاصةً لسيارات الركاب، والمركبات التجارية الخفيفة (LCVs)، والمركبات التجارية الثقيلة (HCVs). في حين تكتسب المركبات الكهربائية (BEVs) والهجينة (HEVs/PHEVs) زخمًا متزايدًا، تُسيطر محركات الاحتراق الداخلي، سواءً التي تعمل بالبنزين أو الديزل، على السوق بشكل كبير، لا سيما في المناطق النامية مثل آسيا والمحيط الهادئ، وأمريكا اللاتينية، وأفريقيا، حيث تتفوق سهولة الحصول على الوقود والفوائد الاقتصادية على مزايا المركبات الكهربائية.

من حيث قنوات المبيعات، ينقسم السوق إلى OEM وسوق ما بعد البيع. برز قطاع OEM كقناة بيع مهيمنة في عام 2024. سيطرت قناة مبيعات الشركة المصنعة للمعدات الأصلية (OEM) على سوق توليد القوة للسيارات العالمية في عام 2024، حيث استحوذت على حصة تقدر بنسبة 68٪ من السوق البالغة 1،112.16 مليار دولار أمريكي في عام 2024. هذه الهيمنة مدفوعة بالإنتاج القوي للمركبات، وخاصة في الصين، التي سجلت مبيعات 25 مليون مركبة في عام 2024، والهند، بمعدل نمو سنوي مركب قدره 10.3٪ من 2019 إلى 2023. يستفيد قطاع OEM من الطلب القوي على محركات الاحتراق الداخلي (ICE)، حيث استحوذ على حصة 88٪ في عام 2024، إلى جانب زيادة في إنتاج المركبات الكهربائية (EV)، حيث وصلت مبيعات المركبات الكهربائية العالمية إلى 14 مليون وحدة في عام 2023، بزيادة 35٪ على أساس سنوي.

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 1,112.16 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 2,010.96 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 8.8% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع السيارة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

يقدم تقرير "حجم سوق مجموعة نقل الحركة للسيارات وتوقعاته (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

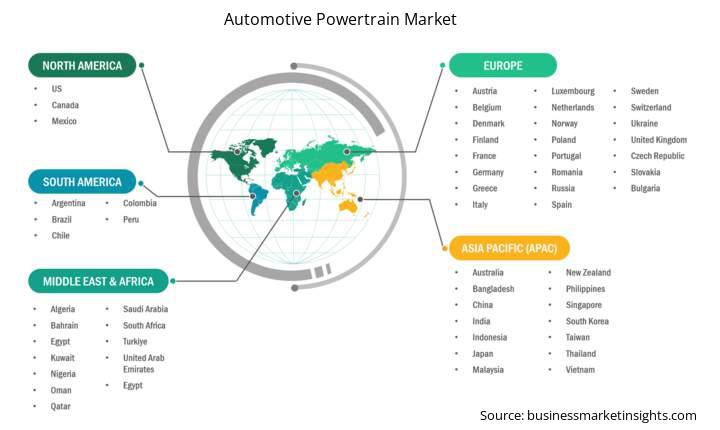

ينقسم النطاق الجغرافي لتقرير سوق محركات السيارات إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. ومن المتوقع أن يشهد سوق محركات السيارات في آسيا والمحيط الهادئ نموًا ملحوظًا خلال فترة التوقعات.

يُمثل قطاع أنظمة نقل الحركة للسيارات في منطقة آسيا والمحيط الهادئ، مع دول رئيسية مثل الصين واليابان والهند وكوريا الجنوبية ودول مجاورة، أكبر سوق عالمي، مدفوعًا بالنمو الصناعي والتوسع العمراني وتزايد احتياجات العملاء. وبقيمة سوقية تبلغ 476.10 مليار دولار أمريكي في عام 2024، استحوذ هذا القطاع على 42% من حصة السوق العالمية، مع توقعات بنموها إلى 890.86 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب 9.36%.

تتصدر الصين المنطقة بصناعة سيارات قوية، حيث ستمثل أكثر من 60% من مبيعات السيارات الكهربائية الإقليمية في عام 2024، بدعم من مبادرات مثل برنامج مركبات الطاقة الجديدة (NEV). هيمن قطاع سيارات الركاب على حصة سوقية بلغت 68% في عام 2024، مدفوعًا بارتفاع دخل الأسر والنمو الحضري، وخاصة في الهند والصين. حافظت محركات الاحتراق التقليدية على حصة سوقية بلغت 84% في عام 2024، على الرغم من أن محركات البنزين تواجه منافسة من البدائل الهجينة والكهربائية في ظل تشديد ضوابط الانبعاثات والتطورات الرائدة، مثل نظام BYD الهجين، الذي يوفر مدىً يزيد عن 2000 كيلومتر.

يُقيّم سوق أنظمة نقل الحركة في السيارات بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. من أهم التطورات في سوق أنظمة نقل الحركة في السيارات:

تقدر قيمة سوق توليد القوة في السيارات بـ 1,112.16 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 2,010.96 مليار دولار أمريكي بحلول عام 2031.

وفقًا لتقريرنا "سوق توليد القوة في السيارات"، فإن حجم السوق يقدر بـ 1,112.16 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 2,010.96 مليار دولار أمريكي بحلول عام 2031. وهذا يترجم إلى معدل نمو سنوي مركب يبلغ حوالي 8.8٪ خلال الفترة المتوقعة.

يغطي تقرير سوق مجموعة نقل الحركة للسيارات عادةً هذه القطاعات الرئيسية-

قد تختلف الفترة التاريخية، والسنة الأساسية، وفترة التنبؤ قليلاً حسب تقرير بحث السوق. مع ذلك، بالنسبة لتقرير سوق محركات السيارات:

الفترة التاريخية: 2021-2023 السنة الأساسية: 2024 الفترة المتوقعة: 2025-2031يضم سوق أنظمة نقل الحركة في السيارات العديد من الجهات الفاعلة الرئيسية، يساهم كل منها في نموه وابتكاره. من بين هذه الجهات:

شركة Aisin Seiki Co., LtdBorgWarner Inc,GKN PLCJtekt CorporationMagna International Inc.Marelli Holdings Co., Ltd.ZF Friedrichshafen AGValeoRobert Bosch GmbHSchaeffler AGيعد تقرير سوق مجموعة نقل الحركة في السيارات مفيدًا لمختلف أصحاب المصلحة، بما في ذلك:

في الأساس، يمكن لأي شخص مشارك أو يفكر في المشاركة في سلسلة قيمة سوق مجموعة نقل الحركة للسيارات الاستفادة من المعلومات الواردة في تقرير السوق الشامل.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Automotive Powertrain Market

Get Free Sample For Automotive Powertrain Market