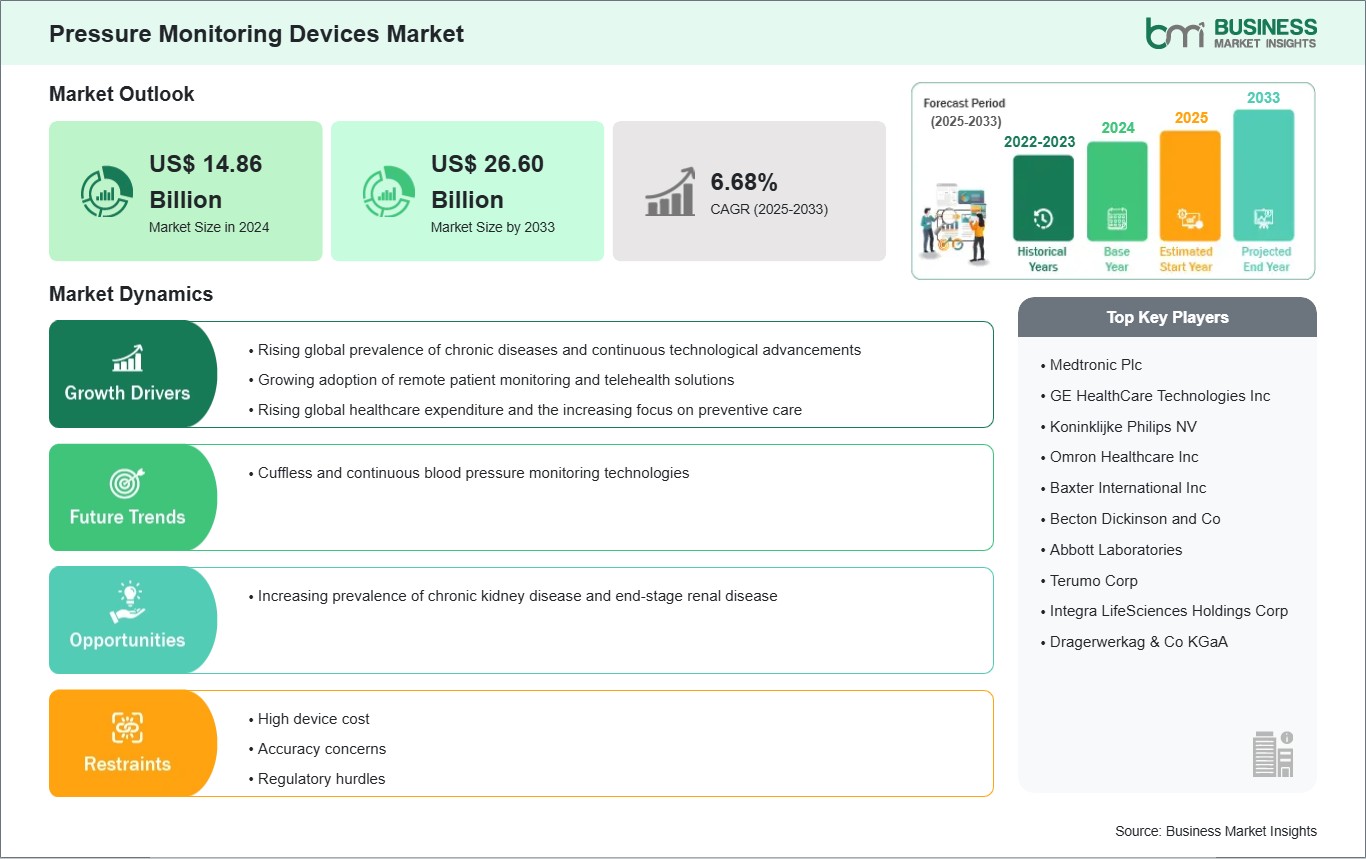

The Pressure Monitoring Devices Market size is expected to reach US$ 26.60 Billion by 2033 from US$ 14.86 Billion in 2024. The market is estimated to record a CAGR of 6.68% from 2025 to 2033.

Executive Summary and Global Market Analysis:

The global pressure monitoring devices market is experiencing significant growth driven by rising prevalence of chronic diseases and continuous technological advancements, growing adoption of remote patient monitoring and telehealth solutions, and rising global healthcare expenditure and the increasing focus on preventive care. Pressure monitoring devices encompasses blood pressure monitors, pulmonary pressure monitors, intracranial pressure monitors, intraocular pressure monitors, accessories & consumables. With the unprecedented demand for pressure monitoring services, manufacturers are exploring advanced pressure monitoring solutions to increase patient convenience and efficiency. The future of the global pressure monitoring devices market is in cuffless, continuous pressure monitoring solutions, making pressure monitoring solutions more convenient and efficient while improving patient outcomes worldwide.

One of the main growth factors for the market is the rising global burden of chronic conditions and rapid advancements in technology. Chronic diseases such as hypertension, cardiovascular disease, respiratory disease and diabetes necessitate continuous and accurate pressure monitoring for sufficient management in the clinical and home settings. Also, the initiatives on the rise include remote patient monitoring (RPM) and telehealth solutions, which showcases another significant boost in demand for pressure monitoring devices. The elevated demand for connected devices to facilitate smooth RPM will continue to drive technology and the market as the health systems look for more efficient and centrered solutions.

Key segments that contributed to the derivation of the Pressure Monitoring Devices market analysis are product, application, and end user.

By product, pressure monitoring devices market is segmented into blood pressure monitors, pulmonary pressure monitors, intracranial pressure monitors, intraocular pressure monitors, accessories & consumables. The blood pressure monitors segment dominated the market in 2024.

In terms of application, the market is segmented into respiratory disorders, glaucoma, cardiac disorders, neurological disorders, others. The cardiac disorders segment held the largest share of the market in 2024.

By end user, the market is segmented into hospitals and clinics, home-care Settings, ambulatory surgical centers, others. Hospitals and clinics segment held the largest share of the market in 2024.

Pressure Monitoring Devices Market Drivers and Opportunities:

Rising Prevalence of Chronic Diseases and Continuous Technological Advancements Driving Pressure Monitoring Devices Market

One of the primary drivers for the pressure monitoring devices market is the rising global prevalence of chronic diseases and continuous technological advancements. Conditions such as hypertension, cardiovascular diseases, respiratory disorders, and diabetes necessitate accurate and continuous pressure monitoring for effective management, both in clinical and home settings. For instance, the World Health Organization (WHO) estimates that approximately 1.28 billion adults aged 30–79 worldwide live with hypertension. Adding to this demand is the aging global population, which is more susceptible to these chronic conditions.

The increasing number of elderly individuals translates directly into a higher need for consistent health monitoring and long-term care, thereby boosting the adoption of pressure monitoring devices. For example, the number of individuals aged 60 and above is projected to double from 12% to 22% between 2015 and 2050, reaching 2.1 billion by 2050, according to WHO data published in their "Ageing and Health" fact sheets and reports on population aging, with a significant report titled "World report on ageing and health" published on the WHO website. Additionally, the market has been transformed by technology in many ways. There are a lot of handheld devices being developed that are smart, non-invasive, portable and take data one can monitor from anywhere with real time tracking, wireless capabilities, Al, or mobile applications for tracking health etc. this also aligns with trends of home care and telehealth. For example, in May 2024, OMRON announced a partnership with AliveCor India to have an Al based handheld ECG technology added to OMRON's blood pressure monitors. This was covered in the news community and numerous industry news outlets, including Healthcare Radius on May 10 2024, and Express Healthcare on May 9, 2024. In November 2024, Aktila's continuous blood pressure monitoring (CBPM) bracelet was granted approval from Health Canada, and was also launched in Canada.

As the burden of chronic disease increases in the global market along with new technologies, the market for pressure monitoring devices will continue to rise expenses regardless of whether it is in demand, while a strong push for more proactive health management focused on patient's health care and aging can grow. Therefore, the need for more sophisticated pressure monitoring devices that will now be more firmly entrenched into telehealth and monitor when patients are not inside their appointment time has also emerged.

Increasing Prevalence of Chronic Kidney Disease (CKD) and End-stage Renal Disease (ESRD)

One of the major opportunities for the pressure monitoring devices market comes from the rising patient population suffering with chronic kidney disease (CKD) and end stage renal disease (ESRD) wherein pressure management therapy is always required. Hypertension is both a cause and an outcome of CKD, therefore, proper blood pressure monitoring is key to slowing the progression of CKD and renal patient cardiovascular health. According to the International Society of Nephrology, over 850 million people in the world, or over 10% of the population, is living with a kidney disease, and the number continues to grow. Globally, a systematic analysis for the Global Burden of Disease study 2021 indicated a slow rise in global prevalence of CKD over time and a predicted age-standardized prevalence rate of 8,773.85 per 100,000 individuals by 2032. Patients with CKD, especially those on dialysis, often experience fluctuations in blood pressure, making continuous or frequent monitoring essential. Traditional in-clinic measurements are often insufficient, driving the need for reliable home-based and ambulatory blood pressure monitoring (ABPM) solutions. For instance, the National Kidney Foundation emphasizes that home blood pressure monitoring provides more data than conventional clinic or dialysis-unit BP measurements and is relatively easy to accomplish, cost-effective, and has been shown to have an increasing role in the management of BP in the CKD population.

The increasing burden of CKD globally, coupled with a focus on improving patient outcomes and reducing hospitalizations, creates a strong demand for specialized pressure monitoring devices that cater to the unique needs of this patient demographic. This includes the development of more comfortable, accurate, and user-friendly devices for frequent home use, as well as non-invasive continuous monitoring technologies, such as those being explored by research institutions like Caltech, which in August 2024, announced a new patented technique for non-invasive, continuous blood pressure measurement, and ongoing research into wearable piezoresistive sensors as highlighted in ACS Omega.

Pressure Monitoring Devices Market Size and Share Analysis

The pressure monitoring devices market is classified according to products into blood pressure monitors, pulmonary pressure monitors, intracranial pressure monitors, intraocular pressure monitors, accessories & consumables. The blood pressure monitors segment led the market in 2024 and beyond. The segment's leading position is strengthened by the rising global incidence of hypertension and other cardiovascular diseases with an increased focus on early detection, ongoing monitoring, and home care. Regular and accurate blood pressure measurements are essential to the more than 1.28 billion patients globally marketing hypertension; blood pressure monitors are essential. The World Health Organization (WHO), in their "Global report on hypertension: the race against a silent killer" released September 19, 2023, reported that nearly 1.28 billion adults aged 30-79 years, in the world are living with hypertension. Importantly, the report stated that two-thirds of these individuals comprise low- and middle-income counties and 46% of individuals did not even know they had hypertension. After treatment, only 42% were diagnosed and treated; only 21% had their hypertension controlled. This represents a massive unmet need for continuous monitoring and timely management, which is directly reflected in this significant market demand for blood pressure devices. Additionally, with the trend moving towards home-based care, it reinforces blood pressure monitors' leadership position. Home blood pressure monitoring (HBPM) is more likely to provide a more accurate picture of the patient's blood pressure average over time, that may be skewed by "white coat" hypertension (where readings are elevated due to anxiety in the office visit).

In terms of applications, the market is segmented into respiratory disorders, glaucoma, cardiac disorders, neurological disorders, others. The cardiac disorders segment had the largest market share in 2024. This is because these devices are pivotal in the assessment and management of cardiac disorders, providing essential hemodynamic data from non-invasive peripheral measurements to highly intricate intracardiac readings. The continuous evolution of these devices, including implantable sensors for chronic conditions and advanced non-invasive techniques for broader applicability, is transforming cardiac care by enabling more precise diagnostics, personalized treatment adjustments, and proactive management strategies. This technological progression is crucial for improving patient outcomes, reducing hospitalizations, and enhancing the overall quality of life for individuals living with cardiac conditions.

By end user, the market is segmented into hospitals and clinics, home-care Settings, ambulatory surgical centers, others. The hospitals and clinics segment held the largest share of the market in 2024. This is owing to intensive care units heavily rely on advanced, multi-parameter patient monitors that integrate various pressure measurements, including invasive arterial blood pressure (ABP), central venous pressure (CVP), pulmonary artery pressure (PAP), and intracranial pressure (ICP).

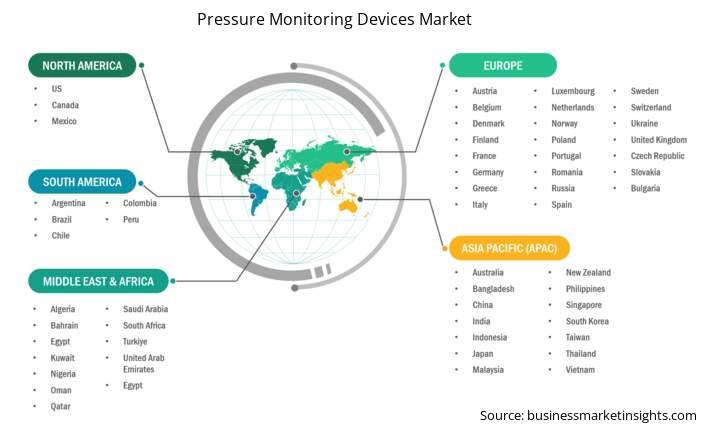

China, Japan, South Korea, India, Australia, New Zealand, Indonesia, Malaysia, Philippines, Singapore, Thailand, Vietnam, Taiwan, Bangladesh

South and Central America

Brazil, Argentina, Chile, Colombia, Peru

Middle East and Africa

Saudi Arabia, United Arab Emirates, Kuwait, Bahrain, Qatar, Oman, Turkiye, South Africa, Egypt, Nigeria, Algeria

Market leaders and key company profiles

Medtronic Plc

GE HealthCare Technologies Inc

Koninklijke Philips NV

Omron Healthcare Inc

Baxter International Inc

Becton Dickinson and Co

Abbott Laboratories

Terumo Corp

Integra LifeSciences Holdings Corp

Dragerwerkag & Co KGaA

Get more information on this report

Pressure Monitoring Devices Market Report Coverage and Deliverables

The "Pressure Monitoring Devices Market Size and Forecast (2021–2031)" report provides a detailed analysis of the market covering below areas:

Pressure monitoring devices market size and forecast at global, regional, and country levels for all the key market segments covered under the scope

Pressure monitoring devices market trends, as well as market dynamics such as drivers, restraints, and key opportunities

Detailed SWOT analysis

Pressure monitoring devices market analysis covering key market trends, global and regional framework, major players, regulations, and recent market developments

Industry landscape and competition analysis covering market concentration, heat map analysis, prominent players, and recent developments for the Pressure Monitoring Devices market

Detailed company profiles

Pressure Monitoring Devices Market Country and Regional Insights

Get more information on this report

The geographical scope of the pressure monitoring devices market report is divided into five regions: North America, Asia Pacific, Europe, Middle East & Africa, and South & Central America. The Pressure Monitoring Devices market in Asia Pacific is expected to grow significantly during the forecast period.

Asia Pacific pressure monitoring devices market includes China, Japan, India, South Korea, Australia, Bangladesh, New Zealand, Philippines, Singapore, Indonesia, Taiwan, Malaysia, Vietnam, and the rest of Asia Pacific. This expansion can be attributed to the increasing burden of chronic diseases, such as hypertension, cardiovascular diseases, and respiratory illnesses in this region, in combination with the implications of a rapidly aging population that is more sensitive to health issues, thus requiring ongoing monitoring.Based on the World Health Organization (WHO) release of their "Global report on hypertension: the race against a silent killer" on September 19, 2023, only 54% of adults with high blood pressure are diagnosed, the find that support there is an urgent need for access to accurate and simple monitoring, in low- and middle-income countries, where two-thirds of the 1.28 billion adults with hypertension are undiagnosed.In addition, technological progress continues as medical devices evolve, leading to non-invasive and portable smart devices including affordable, accurate, user-friendly connected devices. For example, bluetooth enabled devices, finger blood pressure monitors, and smartwatches that can monitor BP as new device models.

Remote patient monitoring ("RPM") and integration with telehealth are picking up speed and enable real-time on location sharing of what is happening with health practitioners. Significance of this trend is especially noted in APAC territories where home healthcare solutions have shifted patient perception and expectation for on their own managing chronic conditions from home is showing considerable increase. As an example, Government initiatives and socio-public awareness campaigns to enhance the overall awareness of the general public on hypertension is another factor that is driving market share growth., In fact, The Ministry of Health & Family Welfare of India recently launched it's 'Ayushman Bhava' campaign to implement governmental initiatives and an increased socio-public awareness of hypertension screening through awareness initiatives in September 2023. Similar to the government initiatives of screening for hypertension, India also notes similar coverage in initiatives like "Aapke Dwar Ayushman 3.0" and "Ayushman Melas", with increased screening for non-communicable disease (NCDs) like hypertension along with awareness coverage since the described screening published as examples by the Press Information Bureau (PIB) of India in December 2023. The growing acceptance of smart hospital technology in China, India and Southeast Asia, along with growing healthcare reimbursement, and continuous momentum to shift care away from hospitals and back to homes has created some real opportunities for profitability.

Pressure Monitoring Devices Market Research Report Guidance

The report includes qualitative and quantitative data in the Pressure Monitoring Devices market across product, application, and end user, and geography.

The report starts with the key takeaways (chapter 2), highlighting the key trends and outlook of the pressure monitoring devices market.

Chapter 3 includes the research methodology of the study.

Chapter 4 further includes ecosystem analysis along with PEST analysis.

Chapter 5 highlights the major industry dynamics in the pressure monitoring devices market, including factors that are driving the market, prevailing deterrents, potential opportunities and future trends. Impact analysis of these drivers and restraints is also covered in this section.

Chapter 6 discusses the pressure monitoring devices market scenario, in terms of historical market revenues, and forecast till the year 2031.

Chapters 7 to 10 cover pressure monitoring devices market segments by product, application, end user, and geography across North America, Europe, APAC, Middle East and Africa, South and Central America. They cover market volume revenue forecast and factors driving the market.

Chapter 11 describes the competitive analysis along with the heat map analysis for the key players operating in the market.

Chapter 12 describes the industry landscape analysis. It provides detailed description of various business activities such as market initiatives, new developments, mergers, and joint ventures globally, along with a competitive landscape.

Chapter 13 provides a detailed profile of the major companies operating in the Pressure Monitoring Devices market. The companies have been profiled on the basis of their key facts, business description, products and services, financial overview, SWOT analysis, and key developments.

Chapter 14, i.e., the appendix, is inclusive of a brief overview of the company, list of abbreviations, and disclaimer section.

Pressure Monitoring Devices Market News and Key Development:

The pressure monitoring devices market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. A few of the key developments in the Pressure Monitoring Devices market are:

Integra LifeSciences to Spotlight CereLink Intracranial Pressure (ICP) Monitoring System at AANS Annual Scientific Meeting. This was a significant announcement where Integra highlighted the successful Q1 2024 U.S. relaunch of its CereLink ICP Monitoring System. The company emphasized that the CereLink system provides advanced continuous ICP monitoring with minimal drift, MR conditional capability, durable and flexible sensors, and advanced data presentation features. This re-launch and promotion indicate a renewed focus and confidence in this key pressure monitoring product. (Source: Integra LifeSciences, Company Website, April 2024)

OMRON Healthcare acquired Luscii Healthtech to advance and innovate Remote Patient Monitoring adoption at scale. Since OMRON's seed investment in 2018, the two companies have collaborated closely, sharing knowledge and experience in the development of digital health. As a digital-native company, and pioneer in smart remote care and virtual wards, Luscii cultivates a unique culture for innovation and agile philosophy allowing them successfully to address the complex and rapidly changing demands of healthcare systems. (Source: OMRON Healthcare Inc, Press Release, April 2025)

Key Sources Referred:

World Health Organization (WHO)

Organisation for Economic Co-operation and Development (OECD)

American Hospital Association (AHA)

The World Bank Group

Eurostat

European Commission

LANCET

United Nations Population Fund (UNFPA)

Centers for Disease Control and Prevention (CDC)

Indian Council of Medical Research (ICMR)

Identical Market Reports with other Region/Countries

The List of Companies - Pressure Monitoring Devices Market

Medtronic Plc GE HealthCare Technologies Inc Koninklijke Philips NV Omron Healthcare Inc Baxter International Inc Becton Dickinson and Co Abbott Laboratories Terumo Corp Integra LifeSciences Holdings Corp Dragerwerkag & Co KGaA

Krishna is a Market Research Analyst with over 4 years of experience across Life Sciences and Materials & Chemicals industries. He holds a Bachelor's degree in Pharmacy (B.Pharm.) and a Master's degree in Pharmaceutical Medicinal Chemistry (M.Pharm.). His expertise spans market intelligence, competitive benchmarking, market sizing and forecasting, primary and secondary research, and strategic consulting.

Krishna has successfully contributed to numerous syndicated and custom research engagements, delivering industry reports, market assessments, competitive analyses, and business proposals for clients across diverse sectors. With ..

Show More

Frequently Asked Questions

How big is the Pressure Monitoring Devices Market?

The Pressure Monitoring Devices Market is valued at US$ 14.86 Billion in 2024, it is projected to reach US$ 26.60 Billion by 2033.

What is the CAGR for Pressure Monitoring Devices Market by (2025 - 2033)?

As per our report Pressure Monitoring Devices Market, the market size is valued at US$ 14.86 Billion in 2024, projecting it to reach US$ 26.60 Billion by 2033. This translates to a CAGR of approximately 6.68% during the forecast period.

What segments are covered in this report?

The Pressure Monitoring Devices Market report typically cover these key segments-

What is the historic period, base year, and forecast period taken for Pressure Monitoring Devices Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Pressure Monitoring Devices Market report:

Historic Period : 2022-2023

Base Year : 2024

Forecast Period : 2025-2033

Who are the major players in Pressure Monitoring Devices Market?

The Pressure Monitoring Devices Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Medtronic Plc

GE HealthCare Technologies Inc

Koninklijke Philips NV

Omron Healthcare Inc

Baxter International Inc

Becton Dickinson and Co

Abbott Laboratories

Terumo Corp

Integra LifeSciences Holdings Corp

Dragerwerkag & Co KGaA

Who should buy this report?

The Pressure Monitoring Devices Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Pressure Monitoring Devices Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Pressure Monitoring Devices Market

Get Free Sample For Pressure Monitoring Devices Market