Laparoscopic Robot Assisted Systems Market

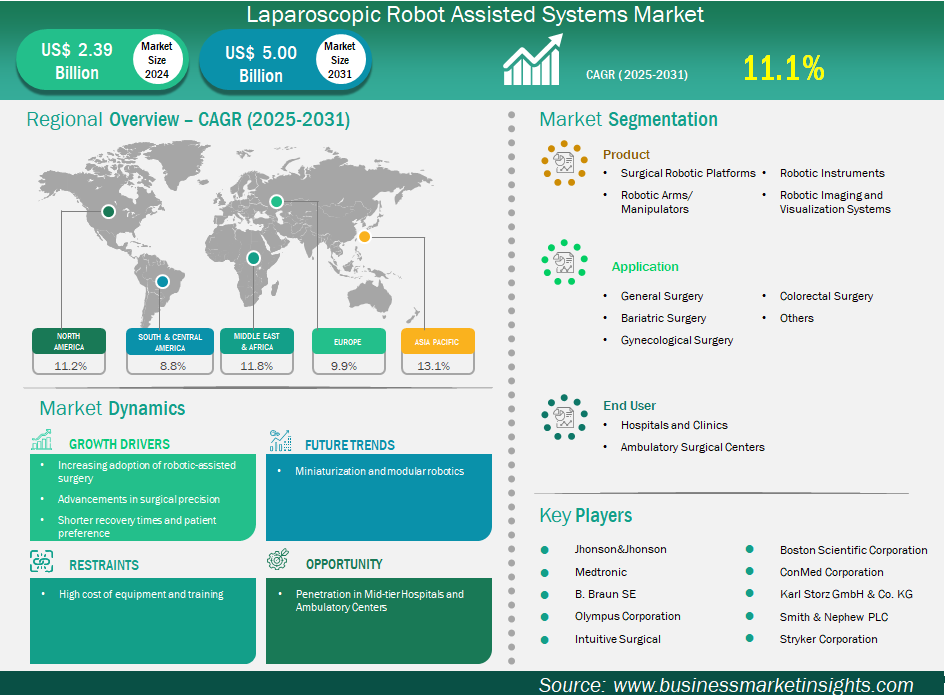

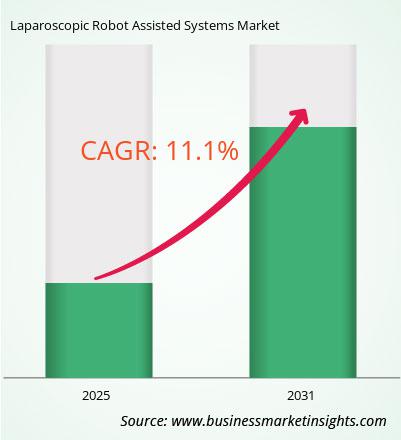

腹腔镜机器人辅助系统市场规模预计将从 2024 年的 23.8752 亿美元增至 2031 年的 50.0232 亿美元。预计 2025 年至 2031 年期间该市场的复合年增长率为 11.1%。

全球腹腔镜机器人辅助系统市场正经历显著增长,这得益于 机器人辅助手术的日益普及、手术精准度的提升、更短的恢复时间和患者偏好的提升。腹腔镜机器人辅助系统涵盖手术机器人平台、机械臂/操纵器、机器人器械以及机器人成像和可视化系统。机器人辅助手术系统 (RAS) 以其前所未有的精准度、灵活性和可视化程度,从根本上改变了外科手术实践。其受欢迎程度的提升归功于其能够改善患者预后;研究表明,与腹腔镜手术相比,RAS 可使手术失血量降低 85.3%,与开放手术相比,可降低 50.5%。

在全球范围内,机器人手术的数量将持续增长。截至2023年5月,全球已实施超过1200万例达芬奇手术,2024年预计将完成268万例达芬奇手术(比上一年增长18%)。人工智能和机器学习的融合将继续提升RAS,包括增强术前计划、实时决策支持和远程手术。2024年11月,摩洛哥利用微创Toumai系统进行的洲际远程手术创下了世界纪录。这项持续的创新以及患者和外科医生获得的巨大益处将巩固RAS在腹腔镜设备市场的地位。

有助于得出腹腔镜机器人辅助系统市场分析的关键部分是产品、应用和最终用户。

机器人手术日益普及是推动腹腔镜机器人辅助系统市场增长的关键因素。由于机器人平台能够提供更佳的控制力、精准度和灵活性,外科医生和医疗保健提供者越来越多地采用它们进行腹腔镜手术,从而改善患者的治疗效果。相比腹腔镜手术,腹腔镜机器人辅助系统拥有更广阔的运动范围和更清晰的视野,并且能够通过小切口执行复杂的手术,从而减少患者的创伤并加快康复速度。

机器人辅助腹腔镜系统在越来越多的外科专科领域得到推广,包括但不限于泌尿外科、妇科、结直肠外科和普外科。许多研究提供了临床证据,支持并认可机器人辅助腹腔镜技术的有效性和安全性,从而鼓励医院和外科中心提供此类技术。此外,减少住院时间和减少其他术后并发症的新趋势是充分利用并强调微创手术,而微创手术是机器人系统中常见的手术方式。总而言之,机器人系统正日益成为现代外科护理的热门选择。

腹腔镜机器人辅助系统在中型医院和门诊手术中心的日益普及,为市场增长提供了绝佳的机会。传统上,由于机器人手术平台的高昂价格和对空间的要求,能够采用机器人技术进行手术的医院数量有限,只有预算紧张的大型医院才能采用。然而,随着创新技术的不断发展,我们开始看到更小巧、更经济实惠的机器人系统问世,这使得中型医疗机构能够将机器人辅助手术技术纳入其运营框架。越来越多的医疗机构正在寻求提高手术效率的方法,并通过与腹腔镜机器人辅助系统相关的高效护理和微创手术来吸引更多患者。

同样,医疗系统之间日益激烈的竞争也促使中级医院投资外科技术,机器人技术也支持其外科服务并扩大患者群体。随着门诊手术中心寻求机器人等创新技术来提高手术安全性、效率和患者治疗效果,将外科治疗从医院外转移到门诊的做法日益受到重视。随着机器人技术逐渐被越来越多的医疗服务机构和组织内部的推动者所接受,我们预计腹腔镜机器人辅助系统市场将出现显著增长。

腹腔镜机器人辅助系统市场按产品分为手术机器人平台、机械臂/机械手、机器人器械以及机器人成像和可视化系统。手术机器人平台细分市场在2024年及以后引领市场。手术机器人平台是腹腔镜机器人辅助系统市场的主要产品类别,因为它们是集成机械臂、器械和成像技术的核心基础设施。

从应用角度来看,市场细分为普外科、减肥手术、妇科手术、结直肠手术等。普外科在2024年的市场份额最大。由于使用机器人辅助进行的常见手术种类繁多,例如胆囊切除术、疝修补术和结直肠手术,普外科是腹腔镜机器人辅助系统市场中最大的应用领域。机器人系统的优势——更高的可视化程度、更精准的手术和更低的侵入性——在普外科中尤为重要,因为普外科通常需要精细的组织处理和复杂的解剖。

按最终用户划分,市场分为医院和诊所以及门诊手术中心。2024年,医院和诊所占据了最大的市场份额。医院和诊所是腹腔镜机器人辅助系统的主要最终用户,因为它们执行大多数复杂的外科手术,并拥有辅助整合尖端机器人技术的设施。这些医疗机构能够利用昂贵的机器人平台来提高手术能力、改善患者治疗效果并提高手术效率,使其成为该市场的重要最终用户。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 23.8752亿美元 |

| 2031年的市场规模 | 50.0232亿美元 |

| 全球复合年增长率(2025-2031) | 11.1% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《腹腔镜机器人辅助系统市场规模和预测(2021-2031)》报告对以下领域进行了详细的市场分析:

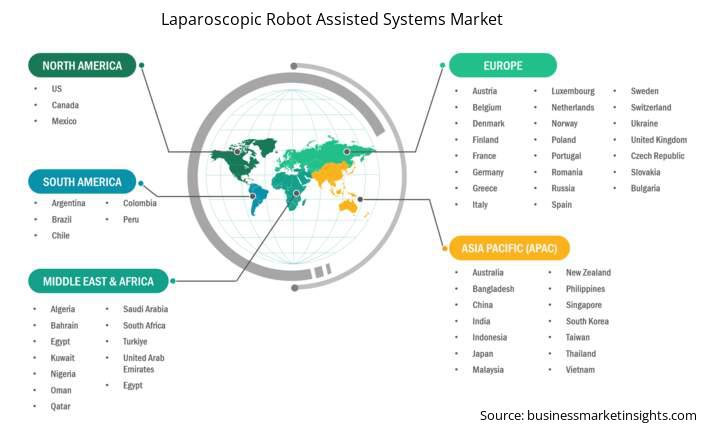

腹腔镜机器人辅助系统市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的腹腔镜机器人辅助系统市场在预测期内将大幅增长。

亚太腹腔镜机器人辅助系统市场包括中国、日本、印度、韩国、澳大利亚、孟加拉国、新西兰、菲律宾、新加坡、印度尼西亚、中国台湾、马来西亚、越南和亚太其他地区。在技术进步、医疗保健投资增加和微创手术需求不断增长的推动下,亚太地区的腹腔镜机器人辅助系统市场正在大幅扩张。例如,在中国,250 多家机构安装了 300 多个机器人系统。这些系统每年执行超过 350,000 例手术,尤其是在泌尿外科,机器人辅助腹腔镜根治性前列腺切除术在该领域很常见。此外,我们看到国产机器人平台在机器人领域不断涌现,例如 MicroHand S 和 SkyWalker,与全球采购的现代机器人平台相比,它们都代表了具有成本效益的解决方案,使机器人辅助手术的可及性更加广泛。印度机器人手术生态系统正在快速发展,全印度医学科学院(AIIMS)等领先的医疗机构已将手术机器人整合到普通外科部门。此外,私人投资在机器人手术项目中不断增长,政府也加大了对医疗现代化项目的投入。

此外,得益于政府大力支持,机器人辅助手术正在临床实践和医疗服务中得到整合,亚洲国家继续在机器人手术领域保持领先地位。除印度外,日本是世界上老龄化程度最高的国家之一,对用于治疗慢性疾病的机器人辅助手术的需求非常高。此外,韩国持续发展其医疗保健体系,加大对微创技术的投资。韩国每年进行的机器人手术数量迅速增加,凸显了人们对微创手术的青睐。综合来看,这些因素使亚太地区成为腹腔镜机器人辅助手术领域的新兴卓越中心。

腹腔镜机器人辅助系统市场评估通过收集一手资料和二手资料后的定性和定量数据进行,这些数据包括重要的企业出版物、协会数据和数据库。腹腔镜机器人辅助系统市场的一些关键发展包括:

2024 年腹腔镜机器人辅助系统市场价值为 23.8752 亿美元,预计到 2031 年将达到 50.0232 亿美元。

根据我们的报告《腹腔镜机器人辅助系统市场》,2024 年的市场规模价值 23.8752 亿美元,预计到 2031 年将达到 50.0232 亿美元。这意味着预测期内的复合年增长率约为 11.1%。

腹腔镜机器人辅助系统市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但是,对于腹腔镜机器人辅助系统市场报告:

历史时期:2021-2023基准年:2024预测期:2025-2031腹腔镜机器人辅助系统市场由多家关键参与者构成,每家公司都为其增长和创新做出了贡献。一些主要参与者包括:

美敦力公司强生公司奥林巴斯公司史赛克公司Karl Storz SE & Co KG波士顿科学公司B Braun SESmith & Nephew PlcConmed CorpIntuitive Surgical Inc腹腔镜机器人辅助系统市场报告对于不同的利益相关者来说都很有价值,包括:

本质上,任何参与或考虑参与腹腔镜机器人辅助系统市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Laparoscopic Robot Assisted Systems Market

Get Free Sample For Laparoscopic Robot Assisted Systems Market