Asia Pacific Medical Cables Market

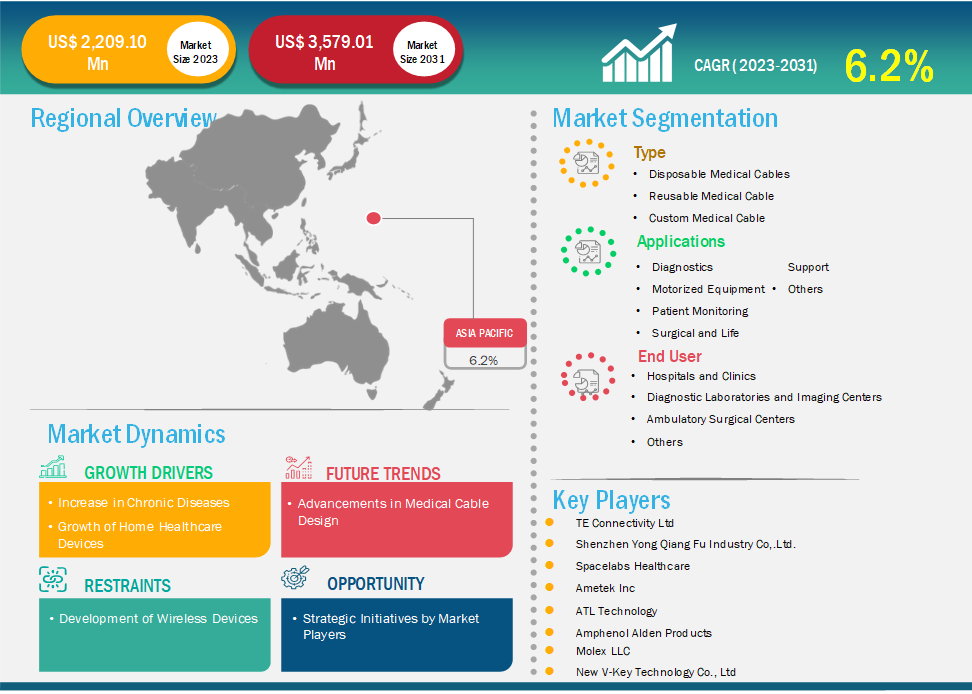

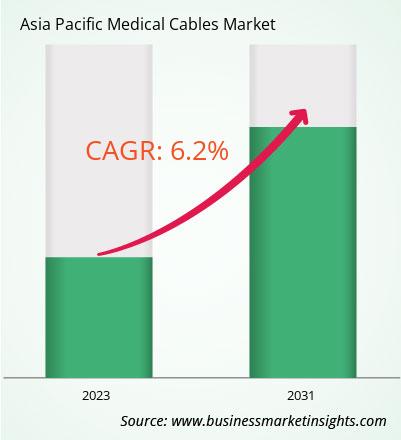

亚太地区医疗电缆市场规模预计将从 2023 年的 22.091 亿美元增至 2031 年的 35.7901 亿美元。预计 2023 年至 2031 年期间该市场的复合年增长率为 6.2%。

由于对先进医疗设备和医疗保健技术创新的需求不断增长,亚太地区医疗电缆市场正在经历显著增长。该地区医疗基础设施的不断完善以及老龄人口的不断增长,推动了医疗电缆在诊断成像、病人监护和手术器械等各种应用领域的需求。医疗电缆,包括数据线、电源线和连接解决方案,是医疗设备功能不可或缺的一部分。中国、印度、日本和韩国等国家是该市场的主要贡献者,它们在医疗技术方面的投资不断增加,医疗器械制造规模也在不断扩大。此外,微创手术的日益普及和远程医疗的兴起,进一步扩大了对高性能、耐用医疗电缆的需求。受这些因素影响,预计亚太地区医疗电缆市场将在未来几年继续扩张,为医疗技术领域的制造商和利益相关者带来机遇。

有助于得出医疗电缆市场分析的关键部分是类型、应用和最终用户。

受技术进步、人们对遗传疾病认识的不断提高以及个性化医疗需求的不断增长的推动,亚太地区的医疗线缆市场正经历强劲增长。推动这一增长的关键因素包括遗传疾病患病率的不断上升、基因组研究的进展以及应用领域的不断扩展,例如医疗线缆的微型化正在彻底改变其设计和性能。这些进步催生了对更高效率、多功能性和微创性的需求。高品质微线缆在各种医疗应用中提供灵活性、可靠性和增强的性能。这些微线缆因其更轻、更薄、更易于操作的特性,被用于微创外科手术、诊断成像和可穿戴健康技术。将这些医疗设备与先进的医疗线缆集成,可以增强其在复杂信号传输中的性能,同时又不损害安全性或功能性。这些应用包括机器人辅助手术、腹腔镜手术和其他微创手术,这些手术受益于精准度,同时对切口周围组织的损伤更小。它们可应用于导管介入治疗,甚至内窥镜成像系统,在这些系统中,紧凑性和灵活性对于接触人体较小或难以触及的部位至关重要。

这些技术进步,例如先进的材料和工程解决方案,催生了对微型电缆的需求。尖端微型电缆产品制造采用特定的生物相容性材料,包括医用级硅胶和热塑性弹性体,以提高产品安全性和耐用性。此外,这些电缆的电磁屏蔽性能也得到了改进,以保持核磁共振和超声等成像技术中的信号完整性。这些应用包括可穿戴健康设备,例如智能手表或远程病人监护设备,它们通过蓝牙或Wi-Fi连接,并通过先进的微型电缆解决方案实现实时健康追踪和慢性病管理。

先进的微型电缆使微型内窥镜和手持式超声设备等成像系统实现了小型化,适用于狭小且受限的医疗空间,并实现了最佳成像质量。这些系统在门诊和即时诊断中越来越受欢迎,预计将促进医疗电缆市场的增长。此外,信号性能和灵活性的提升也体现在最新的高性能微型电缆上,与同类产品相比,其表面尺寸更小,凸显了微型化和高质量微型电缆在医疗电缆市场的发展趋势。随着主流医疗保健向微创和改进的诊断成像方向发展,先进的微型电缆解决方案预计将在未来几年为癌症诊断、产前筛查和代谢紊乱检测等市场增长做出贡献。政府推广个性化医疗的举措也促进了基因检测在临床实践中的应用。包括Eurofins Scientific、23andMe和Illumina在内的市场领先企业在提供广泛的检测服务方面处于领先地位,为市场的发展做出了贡献。预计持续的创新以及测试准确性和可负担性的提高将进一步推动这一增长。

按国家划分,亚太医疗电缆市场包括中国、日本、印度、澳大利亚、韩国和亚太其他地区。中国在2023年占据最大份额。

根据2023年发布的《2020年中国卒中负担估算》研究,2020年中国40岁及以上人群中卒中发病率为340万,患病率为1780万,死亡人数为230万。每年有近200万人首次经历卒中。医疗线缆连接影像设备,实现快速数据传输,用于诊断。它们还连接监测系统和治疗设备,确保实时监测患者并高效实施治疗,这对于有效的卒中管理至关重要。

包括心血管疾病 (CVD) 在内的慢性病患病率不断上升,使得使用依赖于可靠医疗布线系统的先进医疗监测和治疗设备成为必要。心血管疾病 (CVD) 是中国医疗负担的主要原因。该疾病的患病率和发病率在全国范围内持续上升。根据 2022 年 4 月发表的题为《中国心血管疾病死亡率和潜在风险因素:基于灰色关联方法的多维评估》的研究文章,心血管疾病 (CVD) 是中国主要的医疗保健问题之一。医用线缆促进了诊断设备之间的连接,确保准确监测心脏活动。它们有助于连接治疗设备进行治疗,实现实时数据传输,从而增强心血管疾病患者的护理和管理。此外,根据 2020 年发表的一项最新研究《中国慢性病与老龄化》,中国人口正在老龄化,慢性病日益普遍。预计从2010年到2040年,中国60岁及以上人口比例将从12.4%(1.68亿)上升至28%(4.02亿)。在中国,60岁及以上人群约80%的死亡是由慢性疾病引起的,其中最常见的疾病是中风、缺血性心脏病和慢性阻塞性肺病(COPD)。

| 报告属性 | 细节 |

|---|---|

| 2023年的市场规模 | 22.091亿美元 |

| 2031年的市场规模 | 35.7901亿美元 |

| 全球复合年增长率(2023-2031) | 6.2% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 | 按类型

|

| 覆盖地区和国家 | 亚太地区

|

| 市场领导者和主要公司简介 |

|

市场上的一些主要参与者包括 TE Connectivity Ltd、深圳市永强富实业有限公司、Spacelabs Healthcare、Ametek Inc、ATL Technology、Amphenol Alden Products、Molex LLC 和 New V-Key Technology Co., Ltd 等。这些参与者正在采取扩张、产品创新和并购等各种策略,为消费者提供创新产品并增加市场份额。

本报告中的数据收集和分析遵循了以下方法:

研究流程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料研究来源包括但不限于:

注:公司概况部分的所有财务数据均已标准化为美元。对于以其他货币报告的公司,数据已使用相应年份的相关汇率转换为美元。

商业市场洞察 (Business Market Insights) 每年都会与行业利益相关者和专家进行大量的初步访谈,以验证其数据分析,并获得宝贵的见解。这些研究访谈旨在:

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各种市场、品类、细分市场和子细分市场。参与者通常包括:

2023 年亚太医疗电缆市场价值为 22.091 亿美元,预计到 2031 年将达到 35.7901 亿美元。

根据我们的《亚太医疗电缆市场》报告,2023 年市场规模价值 22.091 亿美元,预计到 2031 年将达到 35.7901 亿美元。这意味着预测期内的复合年增长率约为 6.2%。

亚太医疗电缆市场报告通常涵盖以下关键领域-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但对于亚太医疗电缆市场报告而言:

历史时期:2021-2022 基准年:2023 预测期:2024-2031亚太医疗线缆市场由多家关键参与者构成,每家都为其增长和创新做出了贡献。以下是一些主要参与者:

TE Connectivity Ltd深圳市永强富实业有限公司Spacelabs HealthcareAmetek IncATL TechnologyAmphenol Alden ProductsMolex LLCNew V-Key Technology Co., Ltd亚太医疗电缆市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与亚太医疗电缆市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Medical Cables Market

Get Free Sample For Asia Pacific Medical Cables Market