Previsioni del mercato del pane nell\'Asia-Pacifico fino al 2030 - Analisi regionale - per tipo (pagnotte, pane per sandwich, baguette, panini per hamburger e altri); categoria (biologico e convenzionale); e canale di distribuzione (supermercati e ipermercati, negozi specializzati, vendita al dettaglio online e altri)

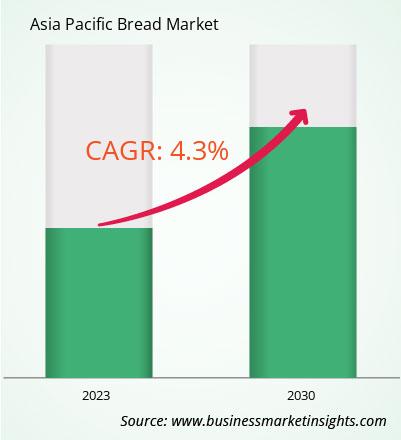

Il mercato del pane nell\'Asia del Pacifico è stato valutato a 74.199,31 milioni di dollari nel 2023 e si prevede che raggiungerà i 99.560,89 milioni di dollari entro il 2030; si stima che crescerà a un CAGR del 4,3% dal 2023 al 2030.

La crescente domanda di prodotti pronti e pronti da mangiare alimenta il mercato del pane nell\'Asia del Pacifico

Il mercato del pane dell\'Asia Pacifico sta registrando un aumento della domanda a causa della crescente preferenza per i prodotti pronti e pronti da mangiare. Lo stile di vita frenetico dei consumatori moderni, unito alla necessità di soluzioni alimentari facili e veloci, hanno portato ad un aumento significativo del consumo di pane. Fattori legati alla praticità, come la facilità di preparazione, la maggiore durata di conservazione e la portabilità, rendono il pane una scelta popolare tra le persone impegnate. Inoltre, la disponibilità di un\'ampia varietà di opzioni di pane, tra cui pagnotte, panini, baguette, panini per hamburger, ecc., soddisfa le diverse preferenze ed esigenze dietetiche dei consumatori.

Inoltre, la pandemia di COVID-19 ha anche colpito contribuito all’impennata del mercato del pane. Durante i lockdown e le restrizioni, i consumatori si sono rivolti ad alimenti di base come il pane, che sono facili da conservare e hanno una durata di conservazione più lunga. L’aumento delle attività di panificazione e cucina casalinghe, indotto dalla pandemia, ha anche aumentato la domanda di pane, poiché le persone cercavano conforto nei pasti e negli spuntini fatti in casa. Di conseguenza, i panifici e i produttori di pane hanno registrato un aumento delle vendite e hanno ampliato la propria offerta di prodotti per soddisfare le mutevoli preferenze dei consumatori.

In conclusione, la crescente domanda di prodotti pronti e pronti al consumo, unita all\'impatto del La pandemia di COVID-19 ha contribuito in modo significativo alla crescita del mercato globale del pane. Con i consumatori alla ricerca di soluzioni per pasti facili e veloci, la domanda di una varietà di prodotti a base di pane continua ad aumentare. Con l\'evolversi del mercato, è probabile che i produttori innovino ulteriormente per soddisfare le mutevoli esigenze e preferenze dei consumatori, guidando l\'espansione del mercato del pane nell\'Asia Pacifico.

Panoramica del mercato del pane nell\'Asia Pacifico

L\'industria dei prodotti da forno nell\'Asia del Pacifico ha mostrato una crescita significativa a causa del crescente consumo di prodotti da forno in India, Giappone, Cina e altri paesi della regione. Secondo l’International Agricultural Trade Report degli Stati Uniti, nel 2021, il consumo pro capite di prodotti da forno in Cina e Giappone è stato rispettivamente di 7,2 kg/anno e 22,5 kg/anno. Inoltre, si prevede che le vendite al dettaglio di prodotti da forno in Cina raggiungeranno i 53 miliardi di dollari entro il 2025, un aumento del 53% rispetto al 2021. La domanda di diversi tipi di pane è in aumento nell’Asia del Pacifico a causa della crescente preferenza dei consumatori per prodotti convenienti e pronti. prodotti alimentari da mangiare, in particolare prodotti da forno (pane, baguette, focacce e panini), insieme allo spostamento verso diete di tipo occidentale. Inoltre, poiché l’urbanizzazione continua ad accelerare e gli stili di vita diventano sempre più frenetici, i consumatori della regione sono alla ricerca di opzioni pasto veloci e convenienti, rendendo il pane una scelta attraente grazie alla sua facilità di consumo. La crescente consapevolezza riguardo alla salute e al benessere ha spinto i consumatori a cercare opzioni di pane più sane, come le varietà integrali, multicereali e senza glutine, che offrono benefici nutrizionali. Pertanto, i consumatori della regione optano sempre più per prodotti alimentari a base di miglio nei loro pasti. Per soddisfare la domanda dei consumatori di prodotti da forno a base di miglio, i marchi di prodotti da forno dell\'Asia del Pacifico stanno lanciando sempre più nuovi prodotti. Ad esempio, nell\'aprile 2023, Britannia, un marchio del gruppo Bonn, ha lanciato “Millet Bread” con zero Maida aggiunto per i consumatori indiani. Questo prodotto a base di pane è incorporato con ragi, jowar, bajra e avena e contiene fibre e minerali che forniscono ai consumatori un modo conveniente per includere opzioni a base di miglio nei loro pasti. Pertanto, le innovazioni dei prodotti nutrizionali da parte dei principali attori stanno guidando il mercato del pane in tutta la regione. Tuttavia, in India, Cina, Corea del Sud e altri paesi asiatici, le abitudini alimentari tradizionali e le preferenze culturali danno ancora priorità a riso, grano, miglio, legumi, latticini, verdure, frutta, pasta e altri alimenti di base rispetto al pane, limitandone così il mercato. penetrazione nell\'Asia Pacifico.

Entrate e previsioni del mercato del pane dell\'Asia Pacifico fino al 2030 (miliardi di dollari)

Segmentazione del mercato del pane dell\'Asia Pacifico< /strong>

Il mercato del pane dell\'Asia Pacifico è segmentato in base al tipo, alla categoria, al canale di distribuzione e al paese.

Per tipologia, il mercato del pane dell\'Asia Pacifico è segmentato in pani, sandwich pane, baguette, panini per hamburger e altri. Il segmento dei pani ha detenuto la quota di mercato maggiore nel 2022.

In base alla categoria, il mercato del pane dell\'Asia Pacifico è suddiviso in biologico e convenzionale. Il segmento convenzionale deteneva una quota di mercato maggiore nel 2022.

In base al canale di distribuzione, il mercato del pane dell\'Asia Pacifico è segmentato in supermercati e ipermercati, negozi specializzati, vendita al dettaglio online e altri. Il segmento dei supermercati e degli ipermercati ha detenuto la quota di mercato maggiore nel 2022.

In termini di paese, il mercato del pane dell\'Asia Pacifico è segmentato in Cina, India, Corea del Sud, Australia, Giappone e resto dell\'Asia Pacifico. . Il resto dell\'Asia Pacifico ha dominato la quota di mercato del pane dell\'Asia Pacifico nel 2022.

Campbell Soup Co., Groupo Bimbo SAB de CV, Dr Schar AG, Bakers Delight Holdings e Britannia Industries Limited sono alcuni dei i principali attori che operano nel mercato del pane dell\'Asia Pacifico.

Asia Pacific Bread Strategic Insights

Strategic insights for Asia Pacific Bread involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

Asia Pacific Bread Report Scope

Report Attribute

Details

Market size in 2023

US$ 74,199.31 Million

Market Size by 2030

US$ 99,560.89 Million

Global CAGR (2023 - 2030)

4.3%

Historical Data

2021-2022

Forecast period

2024-2030

Segments Covered

By Tipo

Pagnotte

Pane per sandwich

Baguette

Panini per hamburger

By Categoria

Biologico

Convenzionale

By Canale di distribuzione

supermercati e ipermercati

negozi specializzati

vendita al dettaglio online

Regions and Countries Covered

Asia-Pacifico

Cina

India

Giappone

Australia

resto delAsia-Pacifico

Market leaders and key company profiles

Campbell

Grupo Bimbo, S.A.B. de C.V.

Dr Schar AG

Bakers Delight Holdings

Britannia Industries Limited

Get more information on this report

Asia Pacific Bread Regional Insights

The regional scope of Asia Pacific Bread refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The Asia Pacific Bread Market is valued at US$ 74,199.31 Million in 2023, it is projected to reach US$ 99,560.89 Million by 2030.

What is the CAGR for Asia Pacific Bread Market by (2023 - 2030)?

As per our report Asia Pacific Bread Market, the market size is valued at US$ 74,199.31 Million in 2023, projecting it to reach US$ 99,560.89 Million by 2030. This translates to a CAGR of approximately 4.3% during the forecast period.

What segments are covered in this report?

The Asia Pacific Bread Market report typically cover these key segments-

Tipo (Pagnotte, Pane per sandwich, Baguette, Panini per hamburger)

Categoria (Biologico, Convenzionale)

Canale di distribuzione (supermercati e ipermercati, negozi specializzati, vendita al dettaglio online)

What is the historic period, base year, and forecast period taken for Asia Pacific Bread Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Asia Pacific Bread Market report:

Historic Period : 2021-2022

Base Year : 2023

Forecast Period : 2024-2030

Who are the major players in Asia Pacific Bread Market?

The Asia Pacific Bread Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Campbell

Grupo Bimbo, S.A.B. de C.V.

Dr Schar AG

Bakers Delight Holdings

Britannia Industries Limited

Who should buy this report?

The Asia Pacific Bread Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Asia Pacific Bread Market value chain can benefit from the information contained in a comprehensive market report.

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Asia Pacific Bread Market

Get Free Sample For Asia Pacific Bread Market