Marktprognose für industrielle Holzklebstoffe im asiatisch-pazifischen Raum bis 2027 – Auswirkungen von COVID-19 und regionale Analyse nach Harztyp (natürlich und synthetisch) und Technologie (lösungsmittelbasiert, wasserbasiert, lösungsmittelfrei und andere)

Der Markt für industrielle Holzklebstoffe im asiatisch-pazifischen Raum ist ein stark fragmentierter Markt mit der Präsenz bedeutender regionaler und lokaler Akteure, die zahlreiche Lösungen für Unternehmen bieten, die in den Markt investieren. Die Baubranche verzeichnet einen Anstieg der Zahl neuer Wohn- und Gewerbegebäude. Die rasante Entwicklung der Metropolen erhöht die Nachfrage nach gewerblichen Bauprojekten. Zu den Gewerbegebäuden gehören Geschäfte, Büros, Hotels, Resorts, Schulen, Turnhallen, Bibliotheken, Museen, Krankenhäuser, Kliniken und andere. Die Planung und der Bau von Gewerbegebäuden wirken sich auf die Umweltqualität und die Arbeitsproduktivität aus. Man geht davon aus, dass attraktive und angenehme Arbeitsplätze die Produktivität der Mitarbeiter steigern. Daher werden in Büroräumen häufig Holzmaterialien verwendet, um ihnen ein ästhetisches Erscheinungsbild zu verleihen. Darüber hinaus trägt die Expansion des Tourismussektors im gesamten asiatisch-pazifischen Raum zusätzlich zu den kommerziellen Bauaktivitäten bei. Verpflegung und Unterkunft werden von in- und ausländischen Reisenden als die beiden wichtigsten Ausgabenkategorien geschätzt. Daher verzeichnet der Bau von Hotels und Resorts im gesamten asiatisch-pazifischen Raum ein enormes Wachstum. Um Kunden anzuziehen und ästhetische Schönheit zu bieten, werden Hotels mit Holzböden, Fenstern, Türen und Möbeln gebaut. Holz hat eine geringe Wärmeleitfähigkeit; Daher ist es auch in einem kalten Klima im Inneren eines Holzgebäudes immer warm. Somit steigern die zunehmenden Bauaktivitäten sowie die zunehmende Verwendung von Holzprodukten in den Gebäuden das Wachstum des Marktes für industrielle Holzklebstoffe im asiatisch-pazifischen Raum.

Im Falle von COVID-19 kam es im asiatisch-pazifischen Raum, insbesondere in Indien, zu einem beispiellosen Anstieg der Zahl von Coronavirus-Fällen, was zur Einstellung industrieller Holzklebstoffe führte Fertigungsaktivitäten. Der Niedergang anderer Chemie- und Materialherstellungssektoren hat sich in der Folge auf die Nachfrage nach industriellen Holzklebstoffen in den ersten Monaten des Jahres 2020 ausgewirkt. Darüber hinaus hat der Rückgang der gesamten Bau- und Baustoffherstellungsaktivitäten dazu geführt, dass Projekte zur Herstellung industrieller Holzklebstoffe eingestellt werden, wodurch die Nachfrage nach industriellen Holzklebstoffen zurückgegangen ist Nachfrage nach industriellen Holzklebstoffen. Ein ähnlicher Trend war in anderen Ländern im asiatisch-pazifischen Raum zu beobachten, nämlich in Japan, China und Australien. Allerdings dürften die Länder diesen Nachfragerückgang überwinden, da die wirtschaftlichen Aktivitäten insbesondere zu Beginn des Jahres 2021 wieder an Fahrt gewinnen.

Marktüberblick und Dynamik

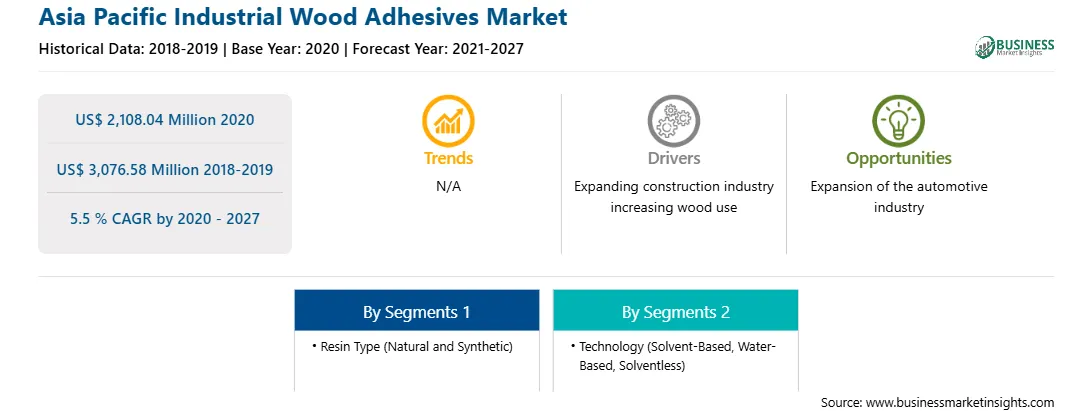

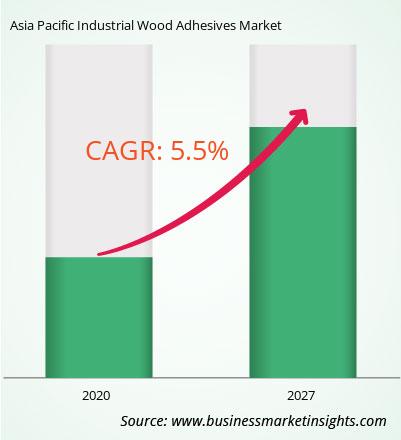

Der Markt für industrielle Holzklebstoffe im asiatisch-pazifischen Raum wird voraussichtlich von 2.108,04 Millionen US-Dollar im Jahr 2020 auf 3.076,58 Millionen US-Dollar im Jahr 2027 wachsen; Von 2020 bis 2027 wird ein durchschnittliches jährliches Wachstum von 5,5 % erwartet. Die Forschung und Innovation biobasierter Klebstoffe in der Holzwerkstoffindustrie hat sich enorm weiterentwickelt. Synthetische Holzklebstoffe werden größtenteils aus der Erschöpfung petrochemischer Ressourcen gewonnen und verursachen zunehmende Umweltprobleme. Biobasierte Holzklebstoffe haben in den letzten Jahren enorm an Bedeutung gewonnen, da den Kunden die Konsequenzen bewusst wurden, die mit der Verwendung petrochemischer Produkte verbunden sind. Verschiedene Biomasseressourcen wie Lignin, Pflanzenproteine, Stärke, Tannin, Rinde und Pflanzenöle werden als nachwachsende Rohstoffe zur Synthese biobasierter Klebstoffe verwendet. Stärke gilt aufgrund ihrer Zugänglichkeit, guten Haftung, geringen Kosten, einfachen Verarbeitung und guten Filmbildungseigenschaften als vielversprechender Rohstoff für die Entwicklung von Bioklebstoffen. Pflanzenprotein ist eine weitere natürliche Ressource, die zur Herstellung umweltfreundlicher Holzklebstoffe verwendet wird. Allerdings ist es erforderlich, die Struktur von Proteinen zu modifizieren, um die Wasserbeständigkeit und Klebkraft proteinbasierter Klebstoffe zu verbessern. Das National Center for Biotechnology Information schätzt, dass beim Bau von Holzverbundwerkstoffen immer mehr biobasierte Klebstoffe eingesetzt werden, um die negativen Auswirkungen der derzeitigen Holzklebstoffe auf die Umwelt zu verringern und auch dem gesellschaftlichen Bedürfnis nach der Entwicklung nachhaltiger Materialien und einer nachhaltigen Wirtschaft gerecht zu werden. Auch wenn aufgrund der relativ geringen Wasserbeständigkeit und Klebkraft der biobasierten Klebstoffe eine vollständige Substitution erdölbasierter Holzklebstoffe durch biobasierte Klebstoffe in naher Zukunft unwahrscheinlich ist. Allerdings sollen technologische Fortschritte und Forschung und Entwicklung zur Verbesserung der Eigenschaften natürlicher Holzklebstoffe in den kommenden Jahren zahlreiche Wachstumschancen für biobasierte Holzklebstoffe schaffen.

Wichtige Marktsegmente

Basierend auf dem Harztyp, dem synthetischen Das Segment hatte im Jahr 2019 den größten Anteil am Markt für industrielle Holzklebstoffe im asiatisch-pazifischen Raum. Basierend auf der Technologie hielt das lösungsmittelbasierte Segment im Jahr 2019 einen größeren Marktanteil am Markt für industrielle Holzklebstoffe im asiatisch-pazifischen Raum. Die lösungsmittelbasierte Technologie gilt als Grundstein für jede Trendlinie in der Entwicklung von Klebstoffen. Diese Technologie ist die älteste im breitesten Spektrum der Chemie. Ein lösungsmittelhaltiger Klebstoff ist ein Kleber oder ein beliebiges Klebeprodukt, das in flüssiger Form vorliegt. Die lösungsmittelbasierten industriellen Holzklebstoffe werden seit Jahren geschätzt, da sie gute Klebeeigenschaften wie Haltbarkeit und schnelle Trocknungsbedingungen bieten. Die lösungsmittelbasierten Klebstoffe werden hergestellt, indem das Klebstoffmaterial mit einem geeigneten Lösungsmittel gemischt wird, um eine Klebstoffpolymerlösung zu erzeugen. Industriehölzer haben eine hohe Widerstandsfähigkeit, was das Verkleben erleichtert. Ein lösungsmittelhaltiger Klebstoff eignet sich aufgrund seiner starken Klebeeigenschaften hervorragend für den Einsatz auf Holz. Die mit dieser Technologie hergestellten industriellen Holzklebstoffe enthalten einen Klebstoff in einer streichfähigen oder formbareren Substanz, die das Auftragen erleichtert. Der lösungsmittelbasierte Klebstoff deckt Stellen ab, an denen starre Klebstoffe nicht abdecken und nicht wirksam sein würden.

Wichtige Quellen und Unternehmen aufgeführt

Einige wichtige primäre und Als Sekundärquellen für die Erstellung dieses Berichts über den Markt für industrielle Holzklebstoffe im asiatisch-pazifischen Raum werden unter anderem Unternehmenswebsites, Jahresberichte, Finanzberichte, nationale Regierungsdokumente und statistische Datenbanken herangezogen. Zu den wichtigsten im Bericht aufgeführten Unternehmen gehören HB Fuller Company; Henkel AG & Firma KGaA; Ashland; Arkema-Gruppe; Sika AG; Pidilite Industries Ltd.; Jubilant Industries Ltd.; Dow Inc.; 3M und Akzo Nobel NV

Bericht über Kaufgründe

Um die Marktlandschaft für industrielle Holzklebstoffe im asiatisch-pazifischen Raum zu verstehen und Marktsegmente zu identifizieren, die am wahrscheinlichsten eine starke Rendite garantieren

Bleiben Sie dem Rennen einen Schritt voraus, indem Sie den sich ständig verändernden Wettbewerb verstehen Landschaft für den Markt für industrielle Holzklebstoffe im asiatisch-pazifischen Raum

Planen Sie M&A- und Partnerschaftsabkommen im asiatisch-pazifischen Markt für industrielle Holzklebstoffe effizient, indem Sie Marktsegmente mit den vielversprechendsten wahrscheinlichen Verkäufen identifizieren

Hilfreich bei der Umsetzung Sachkundige Geschäftsentscheidungen aus einer scharfsinnigen und umfassenden Analyse der Marktleistung verschiedener Segmente des Marktes für industrielle Holzklebstoffe im asiatisch-pazifischen Raum

Erhalten Sie Marktumsatzprognosen für den Markt verschiedener Segmente von 2017 bis 2027 im asiatisch-pazifischen Raum.

Marktsegmentierung für industrielle Holzklebstoffe im asiatisch-pazifischen Raum

Marktsegmentierung für industrielle Holzklebstoffe im asiatisch-pazifischen Raum –B

y Harztyp

Natürlich

Synthetische

Markt für industrielle Holzklebstoffe im asiatisch-pazifischen Raum – nach Technologie

< li>Lösungsmittelbasiert

Wasserbasiert

Lösungsmittelfrei

Andere

Markt für industrielle Holzklebstoffe im asiatisch-pazifischen Raum – Nach Land

Australien

China

Indien

Japan

< li>Südkorea

Restlicher Asien-Pazifik-Raum

Asien-Pazifik-Markt für industrielle Holzklebstoffe &ndash ; Unternehmensprofile

HB Fuller Company

Henkel AG & Unternehmen, KGAA

Ashland

Arkema Group

Sika AG

Pidilite Industries Ltd.

Jubilant Industries Ltd .

Dow, Inc.

3M,

Akzo Nobel NV

Asia Pacific Industrial Wood Adhesives Strategic Insights

Strategic insights for Asia Pacific Industrial Wood Adhesives involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

Asia Pacific Industrial Wood Adhesives Report Scope

Report Attribute

Details

Market size in 2020

US$ 2,108.04 Million

Market Size by 2027

US$ 3,076.58 Million

Global CAGR (2020 - 2027)

5.5 %

Historical Data

2018-2019

Forecast period

2021-2027

Segments Covered

By Harztyp

natürlich und synthetisch

By Technologie

lösemittelbasiert

wasserbasiert

lösemittelfrei

Regions and Countries Covered

Asien-Pazifik

China

Indien

Japan

Australien

Rest des Asien-Pazifik-Raums

Market leaders and key company profiles

H.B. Fuller Company

Henkel AG & Company, KGAA

Ashland

Arkema Group

Sika AG

Pidilite Industries Ltd.

Jubilant Industries Ltd.

Dow, Inc.

3M,

Akzo Nobel N.V.

Get more information on this report

Asia Pacific Industrial Wood Adhesives Regional Insights

The regional scope of Asia Pacific Industrial Wood Adhesives refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Asia Pacific Industrial Wood Adhesives Market

H.B. Fuller Company

Henkel AG & Company, KGAA

Ashland

Arkema Group

Sika AG

Pidilite Industries Ltd.

Jubilant Industries Ltd.

Dow, Inc.

3M,

Akzo Nobel N.V.

Frequently Asked Questions

How big is the Asia Pacific Industrial Wood Adhesives Market?

The Asia Pacific Industrial Wood Adhesives Market is valued at US$ 2,108.04 Million in 2020, it is projected to reach US$ 3,076.58 Million by 2027.

What is the CAGR for Asia Pacific Industrial Wood Adhesives Market by (2020 - 2027)?

As per our report Asia Pacific Industrial Wood Adhesives Market, the market size is valued at US$ 2,108.04 Million in 2020, projecting it to reach US$ 3,076.58 Million by 2027. This translates to a CAGR of approximately 5.5 % during the forecast period.

What segments are covered in this report?

The Asia Pacific Industrial Wood Adhesives Market report typically cover these key segments-

Harztyp (natürlich und synthetisch)

Technologie (lösemittelbasiert, wasserbasiert, lösemittelfrei)

What is the historic period, base year, and forecast period taken for Asia Pacific Industrial Wood Adhesives Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Asia Pacific Industrial Wood Adhesives Market report:

Historic Period : 2018-2019

Base Year : 2020

Forecast Period : 2021-2027

Who are the major players in Asia Pacific Industrial Wood Adhesives Market?

The Asia Pacific Industrial Wood Adhesives Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

H.B. Fuller Company

Henkel AG & Company, KGAA

Ashland

Arkema Group

Sika AG

Pidilite Industries Ltd.

Jubilant Industries Ltd.

Dow, Inc.

3M,

Akzo Nobel N.V.

Who should buy this report?

The Asia Pacific Industrial Wood Adhesives Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Asia Pacific Industrial Wood Adhesives Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Asia Pacific Industrial Wood Adhesives Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Asia Pacific Industrial Wood Adhesives Market

Get Free Sample For Asia Pacific Industrial Wood Adhesives Market