Prévisions du marché européen du diagnostic au point de service jusqu\'en 2028 - Impact du COVID-19 et analyse régionale par produit (glycémie, maladies infectieuses, cardiométaboliques, grossesse et fertilité, coagulation, marqueurs tumoraux/cancers, cholestérol, analyses d\'urine, hématologie et autres produits de soins au point de service), mode de prescription (tests sur ordonnance et tests en vente libre) et utilisateur final (centres de diagnostic professionnels, soins à domicile, laboratoires de recherche, etc.)

L\'Europe est le deuxième plus grand marché pour les diagnostics sur le lieu d\'intervention, après le Royaume-Uni, l\'Allemagne, la France, l\'Italie et l\'Espagne. et le reste de l\'Europe sont les principaux contributeurs à ce marché dans cette région. La croissance du marché en Europe se caractérise par l\'augmentation de la demande de solutions de diagnostic avancées, la prévalence croissante des maladies infectieuses et chroniques et l\'augmentation des investissements dans la recherche et le développement. En outre, la présence d’une infrastructure de fabrication bien établie pour les produits de diagnostic avancé est susceptible de propulser la croissance du marché européen des diagnostics au point d’intervention au cours de la période de prévision. L\'Allemagne était en tête du marché. Le gouvernement allemand s\'efforce d\'améliorer les conditions médicales des personnes souffrant de divers problèmes de santé. Par exemple, en novembre 2017, Lilly Allemagne a développé l’initiative Diabetes Work. L\'initiative a été lancée pour sensibiliser le public au diabète, qui devrait offrir une opportunité lucrative pour l\'adoption de kits de diagnostic. De plus, en septembre 2018, le gouvernement allemand a autorisé la commercialisation et la vente de kits de dépistage du VIH à domicile en vente libre. De tels développements constructifs devraient stimuler la croissance du marché européen du diagnostic au point de service au cours de la période de prévision.

En cas de COVID-19, l’Europe est fortement touchée, en particulier la France. L’économie européenne est gravement touchée en raison de la croissance exponentielle des cas de COVID-19 dans la région. L\'Espagne, l\'Italie, l\'Allemagne, la France et le Royaume-Uni font partie des pays européens les plus touchés et le nombre de décès est également élevé. L’épidémie actuelle de coronavirus (COVID-19) a été déclarée par l’OMS comme une urgence de santé publique de portée internationale, conformément au Règlement sanitaire international. Le nombre croissant d’infections à coronavirus et la demande de solutions de diagnostic avancées offrent une opportunité favorable pour l’adoption de kits de diagnostic sur le lieu de soins dans la région. De plus, l’augmentation des investissements et des activités commerciales des acteurs de l’industrie stimule également le marché, même en situation de pandémie. En 2020, l’Agence européenne des médicaments (EMA) a approuvé l’autorisation de mise sur le marché d’environ 97 médicaments, dont 39 sont des médicaments nouveaux. De même, en octobre 2020, Eurofins introduit les tests PCR COVID-19 avec options d\'auto-prélèvement à domicile dans la région Europe. De plus, en octobre 2020, Siemens Healthineers a lancé un test antigénique rapide pour le diagnostic du COVID-19 dans les pays européens. Le test rapide CLINITEST COVID-19 est un test sur cassette au point de service qui offre un résultat de test en 15 minutes. De plus, en avril 2021, QIAGEN a annoncé le lancement de la technologie Prep&Amp afin d\'accélérer le diagnostic du COVID-19 en Europe. Le kit a reçu l\'approbation CE pour la commercialisation et la distribution en Europe. La société a également soumis son produit à l\'EUA (Emergency Use Application) aux États-Unis. De telles activités sont susceptibles d\'avoir un impact constructif sur la croissance du marché.

Aperçu et dynamique du marché

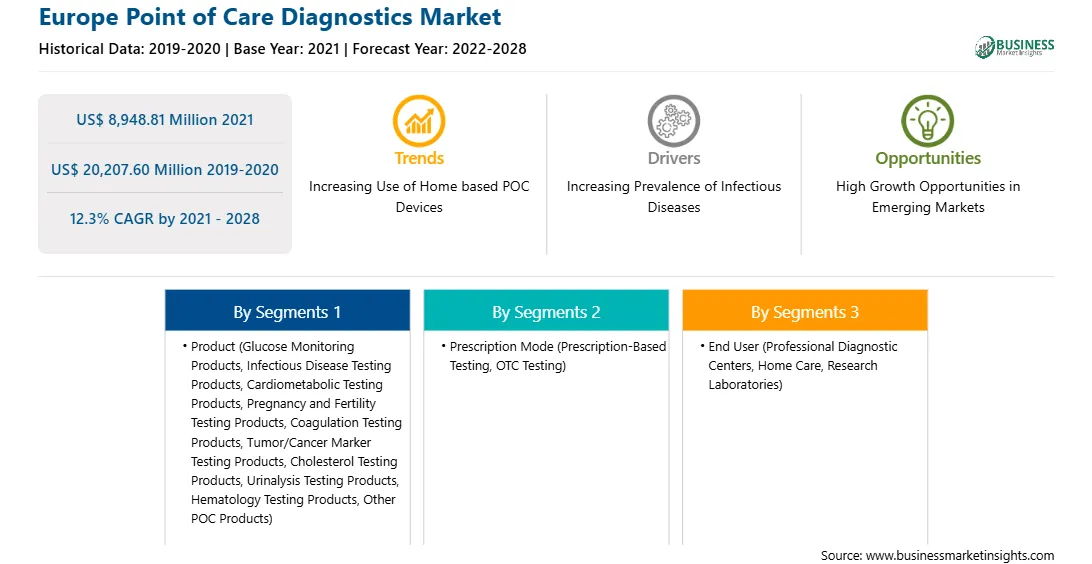

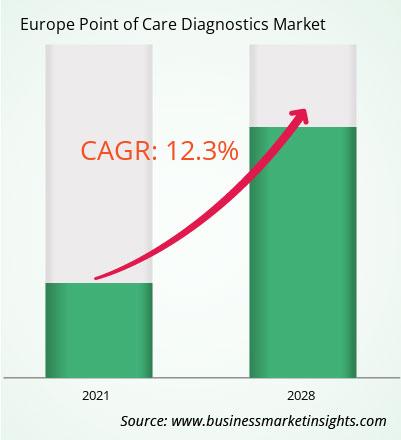

Le diagnostic sur le lieu de soins en Europe le marché devrait passer de 8 948,81 millions de dollars US en 2021 à 20 207,60 millions de dollars US d\'ici 2028 ; on estime qu’il augmentera à un TCAC de 12,3 % de 2021 à 2028. L’utilisation croissante des appareils Poc à domicile devrait accélérer la croissance du marché. La prise de conscience croissante des tests sur le lieu de soins permet d\'offrir le test facilement et rapidement au patient à domicile. La plupart des cliniciens reconnaissent les tests POC comme une exigence pour la détection précoce des situations potentiellement mortelles, car les résultats de laboratoire peuvent être disponibles en temps réel. Les appareils de diagnostic et de surveillance POC devraient devenir des installations universelles à domicile ainsi que dans les cabinets médicaux ou les hôpitaux, dans les pays à revenu faible ou intermédiaire. Les consommateurs utilisent fréquemment les smartphones comme plateformes. Les applications de santé et de surveillance des smartphones incluent généralement l\'imagerie, la détection et le diagnostic. Bien que les glucomètres soient largement utilisés à domicile par les patients diabétiques, ils peuvent également être réutilisés pour effectuer des tests cliniques courants tels que des tests immunologiques, des diagnostics moléculaires et des tests enzymatiques. L’augmentation de la population gériatrique a entraîné une augmentation des dépenses de santé liées aux examens de santé, aux diagnostics de maladies et aux traitements. Les problèmes de santé les plus constants affectant cette population comprennent les troubles digestifs, les maladies cardiovasculaires, les maladies des os et des articulations, le diabète et différents types de cancer. Les personnes de ce groupe d’âge demandent régulièrement des tests de diagnostic, en raison de leur faible immunité et de leur métabolisme. Par conséquent, ces facteurs ont accru la demande de POC à des fins de diagnostic dans la région Europe.

Segments clés du marché

En termes de produit, le segment des produits de surveillance de la glycémie représentait la plus grande part du marché européen des diagnostics au point de service en 2020. En termes de mode de prescription, le segment des tests sur ordonnance détenait une part de marché plus importante du marché européen des diagnostics au point de service en 2020. En outre, le segment des centres de diagnostic professionnels détenait une part plus importante du marché européen des diagnostics au point d\'intervention en fonction de l\'utilisateur final en 2020.

Principales sources et sociétés répertoriées

Quelques sources primaires et secondaires majeures mentionnées pour la préparation de ce rapport sur le marché européen des diagnostics au point d\'intervention sont les sites Web des entreprises, les rapports annuels, les rapports financiers, les documents gouvernementaux nationaux et les bases de données statistiques. entre autres. Les principales sociétés répertoriées dans le rapport sont Abbott ; BD ; bioMérieux SA ; LABORATOIRES BIO-RAD INC.; Danaher ; F. HOFFMANN-LA ROCHE LTÉE; Services Johnson et Johnson, Inc. ; Nova Biomédical ; Systèmes de technologie polymère, Inc. (PTS) ; et Siemens AG.

Rapport sur les raisons d\'acheter

Comprendre le paysage du marché européen des diagnostics sur le lieu de soins et identifier les segments de marché les plus susceptibles de garantir un rendement important.

Gardez une longueur d\'avance en comprenant le paysage concurrentiel en constante évolution du point de service européen. marché des diagnostics de soins

Planifier efficacement les fusions et acquisitions et les accords de partenariat sur le marché européen des diagnostics de points de soins en identifiant les segments de marché avec les ventes probables les plus prometteuses

Aide à prendre des décisions commerciales éclairées de manière perspicace et une analyse complète des performances du marché de divers segments du marché européen des diagnostics au point de service

Obtenez les prévisions de revenus du marché pour le marché par divers segments de 2021 à 2028 dans la région Europe.

Segmentation du marché européen des diagnostics au point de service

Marché européen des diagnostics au point de service - Par Produit

Produits de surveillance du glucose

Produits de test des maladies infectieuses

Test du VIH

Test de la grippe

Tests des maladies sexuellement transmissibles (MST)

Tests de l\'hépatite C

Tests des infections nosocomiales (IAS)

Tests des maladies tropicales< /li>

Tests d\'infections respiratoires

Tests d\'autres maladies infectieuses

Produits de tests cardiométaboliques

Produits de tests de grossesse et de fertilité

Produits de test de coagulation

Produits de test de marqueurs de tumeurs/cancer

Produits de test de cholestérol

Produits de test d\'urine

Produits de tests d\'hématologie

Autres produits POC

Marché européen des diagnostics au point de service -

Par mode de prescription

Tests basés sur la prescription

Tests OTC

< span>Marché européen des diagnostics au point de service -

Par utilisateur final

Centres de diagnostic professionnels

Hôpitaux

Laboratoires cliniques

Soins ambulatoires

Paramètres de soins ambulatoires

Soins à domicile< /li>

Laboratoires de recherche

Autres

Marché européen des diagnostics au point de service - Par pays< /strong>

Allemagne

Royaume-Uni

France

Italie

Espagne

Reste de l\'Europe

Marché européen des diagnostics au point de service – Profils des entreprises

Abbott

BD

bioMérieux SA

LABORATOIRES BIO-RAD INC.

Danaher

F . HOFFMANN-LA ROCHE LTD.

Johnson and Johnson Services, Inc.

Nova Biomedical

Polymer Technology Systems, Inc. (PTS)

< li>Siemens AG

Europe Point of Care Diagnostics Strategic Insights

Strategic insights for Europe Point of Care Diagnostics involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Europe Point of Care Diagnostics Regional Insights

The regional scope of Europe Point of Care Diagnostics refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Point of Care Diagnostics Market

Abbott

BD

bioMerieux SA

BIO-RAD LABORATORIES INC.

Danaher

F. HOFFMANN-LA ROCHE LTD.

Johnson and Johnson Services, Inc.

Nova Biomedical

Polymer Technology Systems, Inc. (PTS)

Siemens AG

Frequently Asked Questions

How big is the Europe Point of Care Diagnostics Market?

The Europe Point of Care Diagnostics Market is valued at US$ 8,948.81 Million in 2021, it is projected to reach US$ 20,207.60 Million by 2028.

What is the CAGR for Europe Point of Care Diagnostics Market by (2021 - 2028)?

As per our report Europe Point of Care Diagnostics Market, the market size is valued at US$ 8,948.81 Million in 2021, projecting it to reach US$ 20,207.60 Million by 2028. This translates to a CAGR of approximately 12.3% during the forecast period.

What segments are covered in this report?

The Europe Point of Care Diagnostics Market report typically cover these key segments-

Produits (produits de surveillance du glucose, produits de test des maladies infectieuses, produits de test cardiométabolique, produits de test de grossesse et de fertilité, produits de test de coagulation, produits de test de marqueurs tumoraux/cancer, produits de test du cholestérol, produits de test d\'analyse d\'urine, produits de test d\'hématologie, autres produits POC)

Mode de prescription (tests sur ordonnance, tests en vente libre)

Utilisateur final (centres de diagnostic professionnels, soins à domicile, laboratoires de recherche)

What is the historic period, base year, and forecast period taken for Europe Point of Care Diagnostics Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Point of Care Diagnostics Market report:

Historic Period : 2019-2020

Base Year : 2021

Forecast Period : 2022-2028

Who are the major players in Europe Point of Care Diagnostics Market?

The Europe Point of Care Diagnostics Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Abbott

BD

bioMerieux SA

BIO-RAD LABORATORIES INC.

Danaher

F. HOFFMANN-LA ROCHE LTD.

Johnson and Johnson Services, Inc.

Nova Biomedical

Polymer Technology Systems, Inc. (PTS)

Siemens AG

Who should buy this report?

The Europe Point of Care Diagnostics Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Point of Care Diagnostics Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Point of Care Diagnostics Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Europe Point of Care Diagnostics Market

Get Free Sample For Europe Point of Care Diagnostics Market