Prévisions du marché des roulements d\'orientation en Asie-Pacifique jusqu\'en 2028 - Impact du COVID-19 et analyse régionale par élément roulant (billes et rouleaux), type d\'engrenage (engrenage interne, sans engrenage et engrenage externe) et application (énergie éolienne et solaire, aérospatiale et défense, médical, machines industrielles, pétrole et gaz, mines, etc.)

Le marché des roulements d\'orientation dans la région APAC est sous-segmenté en Chine, Inde, Japon, Australie, Corée du Sud et le reste. de l\'APAC. Une vaste industrialisation, des politiques économiques favorables, un faible coût de la main-d\'œuvre, un développement économique positif et une augmentation des investissements directs étrangers (IDE) et des investissements institutionnels étrangers (FII), entre autres, font de l\'APAC un contributeur important au marché des roulements d\'orientation. En outre, les gouvernements des pays en développement ont lancé Make in India et Made in China 2025 pour promouvoir la création d\'usines de fabrication, rendre les pays respectifs autosuffisants et les rendre capables d\'exporter des produits excédentaires. En raison de la prise de conscience croissante de l’augmentation des niveaux d’émissions de carbone, les gouvernements des pays de l’APAC prennent diverses initiatives pour mettre l’accent sur l’adoption d’énergies propres. Récemment, la Chine a annoncé qu’elle augmenterait la part des énergies non fossiles de 20 % d’ici 2030 ; le pays vise à devenir une économie neutre en carbone d\'ici 2050. En 2020, le gouvernement indien a annoncé son objectif ambitieux de pouvoir fournir 60 % de ses besoins énergétiques à partir d\'énergies renouvelables d\'ici 2030. Le gouvernement sud-coréen vise à acheter 42 % de son énergie à partir d\'énergies renouvelables. renouvelables et devenir un pays neutre en carbone d\'ici 2050. En outre, les conflits territoriaux entre l\'Inde et la Chine, la Chine et la Russie, l\'Inde et le Pakistan, la Corée du Sud et la Corée du Nord ainsi que la tension croissante autour de la Chine du Sud conduisent les gouvernements respectifs à accroître leurs dépenses militaires. En 2020, la Chine, l\'Inde, le Japon, la Corée du Sud et l\'Australie figuraient parmi les pays ayant les dépenses militaires les plus importantes de la région APAC, avec des dépenses militaires de 252 milliards de dollars, 65,86 milliards de dollars, 55 milliards de dollars, 44 milliards de dollars. , et 27 milliards de dollars américains, respectivement. En outre, une part importante de ces budgets de défense est allouée à l’acquisition de systèmes de combat avancés, de systèmes de communication et d’avions militaires. Le secteur de l’aviation civile connaît également une croissance significative. Selon Boeing, les pays de l\'APAC devraient recevoir environ 17 390 livraisons au total entre 2019 et 2038. La flotte totale devrait atteindre environ 19 420 appareils d\'ici 2038. En outre, l\'ouverture d\'usines de fabrication/assemblage de Boeing et d\'Airbus, ainsi que les prochains avions commerciaux et régionaux locaux tels que COMAC C919 et Mitsubishi MRJ, continueront de stimuler le marché de l\'Asie-Pacifique. Dans les années à venir. Des fabricants locaux tels que Hindustan Aeronautics Limited, Aviation Corporation of China, Rostec State Corporation et Kawasaki Heavy Industries investissent de manière significative pour renforcer leur position dans le secteur aéronautique en pleine croissance. Parallèlement, la croissance constante de l\'industrie minière et les progrès rapides des infrastructures de soins de santé dans les économies émergentes de l\'APAC sont, entre autres facteurs, qui alimentent l\'adoption des roulements d\'orientation dans la région.

L\'APAC est caractérisé par la présence de plusieurs pays en développement, des perspectives économiques positives et un énorme secteur industriel, en plus de la plus grande part de la population mondiale. Ces facteurs font de l’APAC une région majeure pour la croissance du marché des roulements d’orientation. La fermeture de diverses usines et usines dans de nombreux pays de l\'APAC a affecté les chaînes d\'approvisionnement et eu un impact négatif sur les processus de fabrication, les calendriers de livraison et les ventes de produits et de services. L’APAC est un centre manufacturier mondial avec des pays comme la Chine, le Japon et la Corée du Sud en tête du secteur manufacturier mondial. Les perturbations dans les chaînes d’approvisionnement et les activités de fabrication ont conduit à l’arrêt de la production de nouveaux roulements d’orientation, ce qui entrave la croissance du marché. Parallèlement, le lancement de la campagne de vaccination, associé à la réouverture des économies, devrait stimuler le marché des roulements d\'orientation et l\'aider à enregistrer une croissance positive à partir du premier trimestre 2021.

Aperçu et dynamique du marché

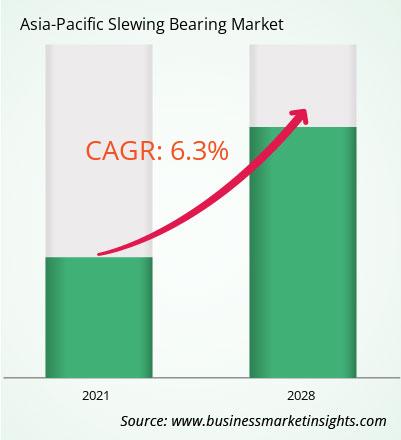

Le marché des roulements d\'orientation dans la région APAC devrait passer de 1 556,89 millions de dollars américains en 2021 à 2 390,20 millions de dollars américains d\'ici 2028 ; on estime qu’il connaîtra une croissance à un TCAC de 6,3 % de 2021 à 2028. Industrie minière en croissance ; les minéraux constituent l’épine dorsale de la civilisation humaine car leur utilisation a accéléré le développement de la société humaine. Ils sont largement utilisés dans des secteurs tels que la fabrication, la production d’électricité, la chimie et la pétrochimie, la santé et la pharmacie, ainsi que la construction. Actuellement, le cuivre, le charbon, le minerai de fer, l’or et l’aluminium comptent parmi les minéraux les plus exploités. Le chiffre d’affaires global des 40 plus grandes sociétés minières a augmenté régulièrement de 2016 à 2019. En 2020, elles ont connu une baisse de leurs revenus en raison de la pandémie de COVID-19. Les machines minières lourdes telles que les excavatrices, les pelles, les récupérateurs et les gerbeurs sont largement utilisées pour l\'extraction de minéraux sur les sites miniers et jouent un rôle crucial, et les roulements d\'orientation font partie des principaux composants utilisés dans ces machines. Avec le taux croissant d’industrialisation et d’urbanisation, la demande de minéraux devrait encore augmenter au cours de la période de prévision, propulsant ainsi les activités minières. Ainsi, la croissance de l\'industrie minière contribue par la suite à la croissance du marché des roulements d\'orientation.

Segments clés du marché

En fonction du type d\'engrenage, le marché est segmenté en externe, interne et sans engrenage. Le segment des engrenages internes détenait la plus grande part du marché des roulements d’orientation APAC tout au long de la période de prévision. Basé sur l’élément roulant, le marché des roulements d’orientation est segmenté en billes et rouleaux. Le segment des ballons détenait une part de marché plus importante tout au long de la période de prévision. En fonction des applications, le marché des roulements d’orientation est segmenté en énergie éolienne et solaire, aérospatiale et énergie solaire. défense, médical, machines industrielles, pétrole et amp; gaz, mines et autres. Le segment des machines industrielles représentait une part importante du marché des roulements d\'orientation de l\'APAC en 2020.

Principales sources et sociétés répertoriées< /strong>

Quelques sources primaires et secondaires majeures mentionnées pour la préparation de ce rapport sur le marché des roulements d\'orientation dans la région APAC sont les sites Web des entreprises, les rapports annuels, les rapports financiers, les documents du gouvernement national et les bases de données statistiques, entre autres. . Les principales sociétés répertoriées dans le rapport sont Antex corp.

,

Groupe IMO, Italcuscinetti SpA a Socio Unico, Liebherr, NTN Corporation, Schaeffler Technologies AG & Co. KG, SKF, thyssenkrupp rothe erde Germany GmbH et THE TIMKEN COMPANY, entre autres.

Rapport sur les raisons d\'acheter

Pour comprendre le paysage du marché des roulements d\'orientation de l\'APAC et identifier les segments de marché les plus susceptibles de garantir un rendement élevé.

Gardez une longueur d\'avance en comprenant le paysage concurrentiel en constante évolution du marché des roulements d\'orientation de la région APAC.

Planifiez efficacement les fusions et acquisitions. et des accords de partenariat sur le marché des roulements d\'orientation APAC en identifiant les segments de marché avec les ventes probables les plus prometteuses.

Aide à prendre des décisions commerciales éclairées à partir d\'une analyse perspicace et complète des performances du marché des différents segments du marché des roulements d\'orientation APAC

Obtenez les prévisions de revenus du marché pour différents segments de 2021 à 2028 dans la région APAC.

SEGMENTATION DU MARCHÉ DES ROULEMENTS D\'ORIENTATION APAC

Par élément roulant

Ball

Rouleau

Par type d\'engrenage

Engrenage interne

Sans engrenage

Équipement externe

Par

Application

Énergie éolienne et solaire

Aérospatiale et défense

Médical

Machines industrielles< /li>

Pétrole et gaz

Exploitation minière

Autres

Par pays

Australie

Chine

Inde

Japon

Corée du Sud

Reste de l\'APAC

Profils d\'entreprises

Antex corp.

Groupe IMO< /li>

Italcuscinetti SpA a Socio Unico

Liebherr

NTN Corporation

Schaeffler Technologies AG & Co. KG

SKF

THE TIMKEN COMPANY

Thyssenkrupp Rothe Erde Germany GmbH

Asia-Pacific Slewing Bearing Strategic Insights

Strategic insights for Asia-Pacific Slewing Bearing involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

The regional scope of Asia-Pacific Slewing Bearing refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Asia-Pacific Slewing Bearing Market

Antex corp.

IMO Group

Italcuscinetti S.p.A. a Socio Unico

Liebherr

NTN Corporation

Schaeffler Technologies AG & Co. KG

SKF

THE TIMKEN COMPANY

Thyssenkrupp Rothe Erde Germany GmbH

Frequently Asked Questions

How big is the Asia-Pacific Slewing Bearing Market?

The Asia-Pacific Slewing Bearing Market is valued at US$ 1,556.89 Million in 2021, it is projected to reach US$ 2,390.20 Million by 2028.

What is the CAGR for Asia-Pacific Slewing Bearing Market by (2021 - 2028)?

As per our report Asia-Pacific Slewing Bearing Market, the market size is valued at US$ 1,556.89 Million in 2021, projecting it to reach US$ 2,390.20 Million by 2028. This translates to a CAGR of approximately 6.3% during the forecast period.

What segments are covered in this report?

The Asia-Pacific Slewing Bearing Market report typically cover these key segments-

Élément roulant (bille, rouleau)

Type d\'engrenage (engrenage interne, sans engrenage, engrenage externe)

Domaines d\'application (énergie éolienne et solaire, aérospatiale et défense, médical, machines industrielles, pétrole et gaz, exploitation minière)

What is the historic period, base year, and forecast period taken for Asia-Pacific Slewing Bearing Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Asia-Pacific Slewing Bearing Market report:

Historic Period : 2019-2020

Base Year : 2021

Forecast Period : 2022-2028

Who are the major players in Asia-Pacific Slewing Bearing Market?

The Asia-Pacific Slewing Bearing Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Antex corp.

IMO Group

Italcuscinetti S.p.A. a Socio Unico

Liebherr

NTN Corporation

Schaeffler Technologies AG & Co. KG

SKF

THE TIMKEN COMPANY

Thyssenkrupp Rothe Erde Germany GmbH

Who should buy this report?

The Asia-Pacific Slewing Bearing Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Asia-Pacific Slewing Bearing Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Asia-Pacific Slewing Bearing Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Asia-Pacific Slewing Bearing Market

Get Free Sample For Asia-Pacific Slewing Bearing Market