Analysis - by Derivative (Oxide, Iodide, Alloy, Zirconia, and Others) and Application (Aerospace and Defense, Solid Oxide Fuel Cells, Electronics, Ceramics, Lighting, Nuclear Applications, 3D Printing, and Others)

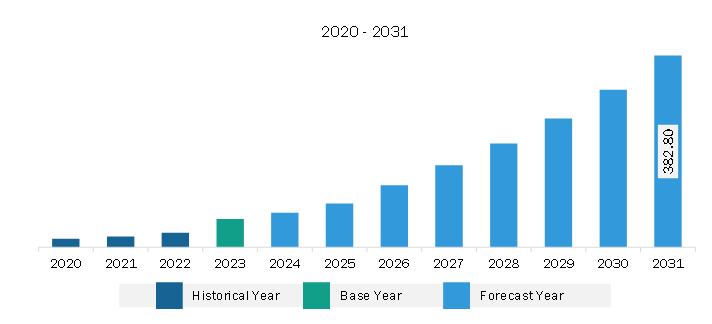

The Europe scandium market was valued at US$ 56.81 million in 2023 and is expected to reach US$ 382.80 million by 2031; it is estimated to record a CAGR of 26.9% from 2023 to 2031.

Burgeoning Demand for Aluminum-Scandium Alloys in Aerospace & Defense Sector Fuel Cells Boost Europe Scandium Market

Aluminum-scandium alloys, known for their exceptional strength-to-weight ratio, corrosion resistance, and high-temperature stability, have emerged as preferred materials for manufacturing critical components for aircraft and military applications. In the aerospace industry, lightweight materials are crucial for improving fuel efficiency and enhancing aircraft performance. Aluminum-scandium alloys enable the production of lighter and stronger airframes, engine components, and structural parts, contributing to increased payload capacity and extended service life of aircraft. Owing to the robust growth and technological advancements in the aerospace sector, the demand for aluminum-scandium alloys is poised to surge in the coming years.

In the manufacturing of products used in the defense sector, wherein durability, reliability, and performance are paramount, aluminum-scandium alloys are preferred for their ability to withstand harsh operating conditions and provide enhanced ballistic protection. These alloys find applications in military aircraft, armored vehicles, missiles, and munitions, where lightweight yet resilient materials are essential for maintaining operational superiority and ensuring mission success. In January 2024, the Defense Ministry of Indonesia signed a contract to buy 18 Rafale fighter jets from France. According to the Stockholm International Peace Research Institute (SIPRI), total global military expenditure increased by 3.7% in 2022 to reach a new high of US$ 2,240 billion. The US, China, and Russia were the three largest spenders in 2022 as they together accounted for 56% of the global total. The demand for aluminum-scandium alloys is expected to surge worldwide with the increasing defense budgets and acceleration of modernization efforts. The soaring demand from the aerospace & defense sector highlights the indispensable role of this metal and its alloys in enhancing the performance and capabilities of advanced products manufactured for this sector.

Europe Scandium Market Overview

The scandium market growth in Europe is attributed to the region's robust industrial landscape and technological advancements. Scandium holds significant potential for the aerospace, automotive, electronics, clean energy, and defense industries. The aerospace & defense sectors in European countries generate a significant demand for scandium-containing alloys due to their lightweight, high-strength properties; these alloys are used in aircraft components, missile systems, and military equipment, contributing to improved performance, fuel efficiency, and durability. The automotive industry in Europe is increasingly adopting scandium-aluminum alloys to produce lightweight and fuel-efficient vehicles. The growing electronics & semiconductors sector in Europe is creating a significant demand for scandium, driven by its critical role in enhancing the performance, efficiency, and reliability of electronic products as well as the versatility exhibited by scandium-containing materials in advanced electronic devices and semiconductor manufacturing processes.

As Europe continues to establish itself as a hub for technological innovation and manufacturing excellence, the demand for scandium is poised to rise further in the coming years. In addition, in semiconductor manufacturing, scandium oxide is used as a dopant to improve the conductivity and stability of semiconductor materials. Scandium-doped semiconductors enable the development of faster, more energy-efficient electronic devices with enhanced performance characteristics, which support high-speed computing, data processing, and telecommunications applications. The European Commission passed the EU Chips Act in April 2023 with an aim to double Europe's share in global chip production by 2030 by mobilizing US$ 47 billion in public and private investment. The plan included the expansion of advanced chip manufacturing technology and R&D facilities. As Europe ramps up its efforts to reduce reliance on foreign semiconductor suppliers and establish a robust domestic production ecosystem, the demand for scandium is expected to surge. This trend is driven by the need for high-quality materials that meet the stringent requirements of advanced semiconductor manufacturing processes. Further, the 5G for Europe Action Plan of the European Commission (EC) is a blueprint for private and public investments in 5G infrastructure in the EU. As the deployment of 5G networks accelerates across the continent, the demand for high-performance electronic components, particularly in the telecommunications sector, is on the rise. With its unique properties, scandium is poised to play a significant role in meeting the stringent requirements of 5G technology, thereby driving up demand for this rare earth element. Scandium's ability to enhance the conductivity and durability of materials makes it particularly valuable in the production of various components essential for 5G infrastructure. These include antennas, amplifiers, and other critical parts of telecommunications equipment. With 5G technology promising faster data speeds, lower latency, and increased network capacity, the demand for advanced materials that can support these capabilities is growing rapidly. Scandium's use in improving electronic device performance and ensuring telecommunications network reliability positions it as a key material in the 5G ecosystem.

Europe Scandium Market Revenue and Forecast to 2031 (US$ Million)

Based on type, the Europe scandium market is segmented into oxide, iodide, alloy, zirconia, and others. The oxide segment held the largest market share in 2023.

By application, the Europe scandium market is segmented into aerospace and defense, solid oxide fuel cells, electronics, ceramics, lighting, nuclear applications, 3D printing, and others. The others segment held the largest market share in 2023.

By country, the Europe scandium market is segmented into Germany, France, Italy, the UK, Russia, and the Rest of Europe. The Rest of Europe dominated the Europe scandium market share in 2023.

American Elements Inc, Rio Tinto Ltd, Scandium International Mining Corporation, and Hunan Oriental Scandium Co Ltd. are some of the leading companies operating in the Europe scandium market.

Europe Scandium Market Strategic Insights

Get more information on this report

Europe Scandium Market Segmentation Analysis

Europe Scandium Market Report Highlights

Europe Scandium Report Scope

Report Attribute

Details

Market size in 2023

US$ 56.81 Million

Market Size by 2031

US$ 382.80 Million

CAGR (2023 - 2031)

26.9%

Historical Data

2021-2022

Forecast period

2024-2031

Segments Covered

By Derivative

Oxide

Iodide

Alloy

Zirconia

By Application

Aerospace and Defense

Solid Oxide Fuel Cells

Electronics

Ceramics

Lighting

Nuclear Applications

3D Printing

Regions and Countries Covered

Europe

UK, Germany, France, Russia, Italy, Rest of Europe

Market leaders and key company profiles

American Elements Inc.

Rio Tinto Ltd.

Scandium International Mining Corporation.

Hunan Oriental Scandium Co Ltd.

Get more information on this report

Europe Scandium Market Country and Regional Insights

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Scandium Market

American Elements Inc.Rio Tinto Ltd.Scandium International Mining Corporation.Hunan Oriental Scandium Co Ltd.

Frequently Asked Questions

How big is the Europe Scandium Market?

The Europe Scandium Market is valued at US$ 56.81 Million in 2023, it is projected to reach US$ 382.80 Million by 2031.

What is the CAGR for Europe Scandium Market by (2023 - 2031)?

As per our report Europe Scandium Market, the market size is valued at US$ 56.81 Million in 2023, projecting it to reach US$ 382.80 Million by 2031. This translates to a CAGR of approximately 26.9% during the forecast period.

What segments are covered in this report?

The Europe Scandium Market report typically cover these key segments-

Derivative (Oxide, Iodide, Alloy, Zirconia)

Application (Aerospace and Defense, Solid Oxide Fuel Cells, Electronics, Ceramics, Lighting, Nuclear Applications, 3D Printing)

What is the historic period, base year, and forecast period taken for Europe Scandium Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Scandium Market report:

Historic Period : 2021-2022

Base Year : 2023

Forecast Period : 2024-2031

Who are the major players in Europe Scandium Market?

The Europe Scandium Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

American Elements Inc.

Rio Tinto Ltd.

Scandium International Mining Corporation.

Hunan Oriental Scandium Co Ltd.

Who should buy this report?

The Europe Scandium Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Scandium Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Scandium Market

Get Free Sample For Europe Scandium Market