Analysis - by Propulsion Type (Solid Propulsion, Cold Gas Propulsion, Green Propulsion, Electric Propulsion, and Ambipolar Propulsion), System Type (Monopropellant, Bipropellant, and Electric Ion Propulsion), Application (Launchers, Spacecraft, Satellites, Space Tugs, and Landers), and Orbit Type (LEO, MEO and GEO, and Beyond GEO)

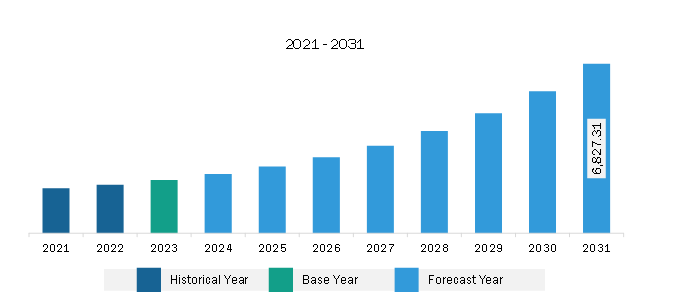

The Europe satellite propulsion market was valued at US$ 2,148.19 million in 2023 and is expected to reach US$ 6,827.31 million by 2031; it is estimated to register a CAGR of 15.6% from 2023 to 2031.

Rising Number of Satellite Launches Drives Europe Satellite Propulsion Market

There is a rising number of satellites launched into orbit for applications such as communication, earth observation, and navigation. According to the United Nations Office for Outer Space Affairs (UNOOSA), 2,474 satellites were launched in 2022, compared to 1,810 in 2021 across the world. UK Space Command's operational concept demonstrator satellites under Project Minerva and part of the ISTARI program is anticipated to be launched by 2026. In 2023, France's Arianespace launched 12 satellites into space. In 2023, the SpIRIT (Space Industry Responsive Intelligent Thermal) nanosatellite was launched, which was operated by the University of Melbourne. The satellite has been built in collaboration with the Italian Space Agency and several Australian space industry companies. Therefore, increasing number of satellites launches drives the growth of the satellite propulsion market.

Increased funding and investments in satellite launching programs reflect a growing emphasis on space exploration, satellite deployment, and space-based services. The public sector propels the demand for heavy- and super-heavy-lift space launch services, whereas the private sector leads the demand for small- and medium-lift satellites. The small- and medium-lift satellites are a faster-growing sector owing to rising demand for launching low Earth orbit constellations or small satellites for telecommunications. Other reasons driving private investments in space launch technologies include orbital mining, manufacturing, and tourism. In 2024, the UK government announced that over the next four years, UK businesses and researchers would be able to receive up to US$ 200.7 million (£160 million) in funding under the UK Space Agency's Connectivity in Low-Earth Orbit (C-LEO) program, which aims to develop advanced satellite communications technology.

The rising investments in launching programs indicate a broader commitment to space technology. Owing to growing investments, propulsion system manufacturers focus on developing advanced satellite systems. In 2023, HyPrSpace, Leonardo, Thales, and CT Engineering received funding for a project worth US$38 million that aims to demonstrate a new kind of rocket engine to be launched into space0 4 esx. Thus, the growing investments in the satellite industry leading to the upsurging number of satellites launches boost the growth of the satellite propulsion market.

Europe Satellite Propulsion Market Overview

The Europe satellite propulsion market is a growing sector driven by technological and product innovation and strategic collaborations. With a strong emphasis on satellite launches for Earth observation and other research activities, European countries have emerged as key players in advancing satellite propulsion technologies. Major industry contributors include leading aerospace and space companies such as Airbus and Thales Alenia Space, renowned for their expertise in developing cutting-edge satellite propulsion systems.

The Europe satellite propulsion market benefits from collaborative initiatives facilitated by organizations such as the European Space Agency (ESA). These partnerships foster research and development, encouraging the exchange of knowledge and expertise regarding space related technologies and developments among member states. The region's commitment to space exploration is evident in projects such as the Copernicus program, which emphasizes Earth observation and environmental monitoring. As demand for small satellites and satellite consortiums is rising, the Europe satellite propulsion market is positioned to thrive, contributing significantly to advancements in space technology and reinforcing Europe’s position as a key region in the global space sector.

Europe Satellite Propulsion Market Revenue and Forecast to 2031 (US$ Million)

Europe Satellite Propulsion Market Segmentation

The Europe satellite propulsion market is categorized into propulsion type, system type, application, satellites, orbit type, and country.

Based on propulsion type, the Europe satellite propulsion market is segmented solid propulsion, cold gas propulsion, green propulsion, electric propulsion, and ambipolar propulsion. The electric propulsion segment held the largest market share in 2023.

In terms of system type, the Europe satellite propulsion market is categorized into monopropellant, bipropellant, and electric ion propulsion. The electric ion propulsion segment held the largest market share in 2023.

By application, the Europe satellite propulsion market is segmented into launchers, spacecraft, satellites, space tugs, and landers. The private segment held the largest market share in 2023. The satellites is further sub segmented into Below 500 Kg, 500-1000 Kg, Above 1000 Kg.

In terms of orbit type, the Europe satellite propulsion market is categorized into LEO, MEO and GEO, and beyond GEO. The LEO segment held the largest market share in 2023.

By country, the Europe satellite propulsion market is bifurcated into Germany, France, Italy, the UK, Russia, and the Rest of Europe. Russia dominated the Europe satellite propulsion market share in 2023.

Moog Inc, Thales SA, Safran SA, Northrop Grumman Corp, Airbus SE, Avio SPA, IHI Corp, and ArianeGroup are some of the leading companies operating in the Europe satellite propulsion market.

Europe Satellite Propulsion Market Strategic Insights

Get more information on this report

Europe Satellite Propulsion Market Segmentation Analysis

Europe Satellite Propulsion Market Report Highlights

Europe Satellite Propulsion Report Scope

Report Attribute

Details

Market size in 2023

US$ 2,148.19 Million

Market Size by 2031

US$ 6,827.31 Million

CAGR (2023 - 2031)

15.6%

Historical Data

2021-2022

Forecast period

2024-2031

Segments Covered

By Propulsion Type

Solid Propulsion

Cold Gas Propulsion

Green Propulsion

Electric Propulsion

Ambipolar Propulsion

By System Type

Monopropellant

Bipropellant

Electric Ion Propulsion

By Orbit Type

LEO

MEO and GEO

Beyond GEO

Regions and Countries Covered

Europe

UK, Germany, France, Russia, Italy, Rest of Europe

Market leaders and key company profiles

Moog Inc

Thales SA

Safran SA

Northrop Grumman Corp

Airbus SE

Avio SPA

IHI Corp

ArianeGroup

Get more information on this report

Europe Satellite Propulsion Market Country and Regional Insights

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Satellite Propulsion Market

Moog IncThales SASafran SANorthrop Grumman CorpAirbus SEAvio SPAIHI CorpArianeGroup

Frequently Asked Questions

How big is the Europe Satellite Propulsion Market?

The Europe Satellite Propulsion Market is valued at US$ 2,148.19 Million in 2023, it is projected to reach US$ 6,827.31 Million by 2031.

What is the CAGR for Europe Satellite Propulsion Market by (2023 - 2031)?

As per our report Europe Satellite Propulsion Market, the market size is valued at US$ 2,148.19 Million in 2023, projecting it to reach US$ 6,827.31 Million by 2031. This translates to a CAGR of approximately 15.6% during the forecast period.

What segments are covered in this report?

The Europe Satellite Propulsion Market report typically cover these key segments-

Propulsion Type (Solid Propulsion, Cold Gas Propulsion, Green Propulsion, Electric Propulsion, Ambipolar Propulsion)

System Type (Monopropellant, Bipropellant, Electric Ion Propulsion)

Orbit Type (LEO, MEO and GEO, Beyond GEO)

What is the historic period, base year, and forecast period taken for Europe Satellite Propulsion Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Satellite Propulsion Market report:

Historic Period : 2021-2022

Base Year : 2023

Forecast Period : 2024-2031

Who are the major players in Europe Satellite Propulsion Market?

The Europe Satellite Propulsion Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Moog Inc

Thales SA

Safran SA

Northrop Grumman Corp

Airbus SE

Avio SPA

IHI Corp

ArianeGroup

Who should buy this report?

The Europe Satellite Propulsion Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Satellite Propulsion Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Satellite Propulsion Market

Get Free Sample For Europe Satellite Propulsion Market