Analysis - by Propulsion Type (Solid Propulsion, Cold Gas Propulsion, Green Propulsion, Electric Propulsion, and Ambipolar Propulsion), System Type (Monopropellant, Bipropellant, and Electric Ion Propulsion), Application (Launchers, Spacecraft, Satellites, Space Tugs, and Landers), and Orbit Type (LEO, MEO and GEO, and Beyond GEO)

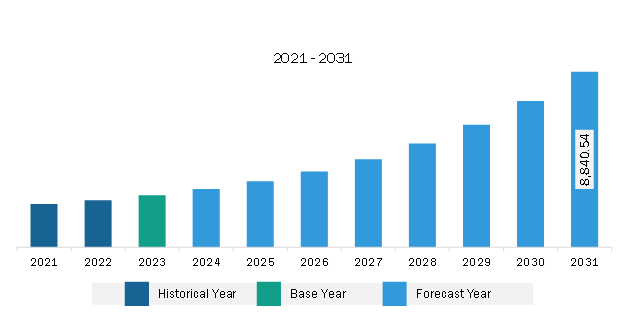

The Asia Pacific satellite propulsion market was valued at US$ 2,621.67 million in 2023 and is expected to reach US$ 8,840.54 million by 2031; it is estimated to register a CAGR of 16.4% from 2023 to 2031.

Deployment of Satellite Constellations Boosts Asia Pacific Satellite Propulsion Market

The substantial upsurge in satellite constellations has propelled the requirement for a competent satellite constellation management plan. To address this emerging need, companies and agencies operating in the space industry are analyzing the potential strategies for constellation launches, set-ups, alternatives for failed satellites, and end-of-life policies. In 2023, OneWeb announced the deployment and contact of 36 satellites launched by NewSpace India Limited from the Satish Dhawan Space Centre in Sriharikota, India. OneWeb's 18th satellite launch brings the number of constellations to 618 satellites in orbit. SpaceX, Iridium constellation, and Globalstar constellation project are operating space constellation programs globally. In 2024, China announced plans to start building its own network of LEO satellite internet constellations utilizing low Earth orbit. The country aims to become a major space competitor to the US, and part of the plan calls for the deployment of over 26,000 satellites to give global coverage, according to a report published in Japan's Nikkei. Beijing established the China Satellite Network Group, or SatNet, a state-owned company, in 2021. This action came after China notified the International Telecommunication Union of its intention to launch over 13,000 satellites in order to establish a network of high-speed internet access. According to Chinese media sources, this project's first phase will witness the launch of over 1,300 satellites between the first half of 2024 and 2029-or 10% of the total number planned. Thus, the growing deployment of satellite constellations is anticipated to provide lucrative opportunities for the satellite propulsion market during the forecast period.

Asia Pacific Satellite Propulsion Market Overview

The Asia Pacific satellite propulsion market growth is attributed to product innovation and strategic collaborations. With a strong focus on satellite launches, countries in Asia Pacific, including China, India, Australia, and Japan, have emerged as key players in advancing satellite propulsion technologies. Major industry contributors include leading aerospace and space companies such as Neumann; Space Machines Company; Beijing Spacecraft Manufacturing Co., Ltd; China Aerospace Science; Technology Corporation; and Kongtian Dongli. The companies are renowned for their initiatives in the space technology sector.

The Asia Pacific satellite propulsion market benefits from combined initiatives facilitated by organizations such as the Indian Space Research Organization (ISRO), SmartSat Cooperative Research Centre, and the South Korean Ministry of Science and ICT. The partnerships between government agencies and research organizations accelerate research and development and other activities supporting the space-related projects of member states. The region's commitment to space exploration is apparent in projects such as the Space Industry Responsive Intelligent Thermal (SpIRIT) satellite launch project, the Apstar 6-E satellite launch project, and the LOTUSat-1 project, which emphasizes Earth observation and environmental monitoring. As demand for small satellites and satellite consortiums is rising, the Asia Pacific satellite propulsion market is witnessing strong growth.

Asia Pacific Satellite Propulsion Market Revenue and Forecast to 2031 (US$ Million)

Asia Pacific Satellite Propulsion Market Segmentation

The Asia Pacific satellite propulsion market is categorized into propulsion type, system type, application, satellites, orbit type, and country.

Based on propulsion type, the Asia Pacific satellite propulsion market is segmented solid propulsion, cold gas propulsion, green propulsion, electric propulsion, and ambipolar propulsion. The electric propulsion segment held the largest market share in 2023.

In terms of system type, the Asia Pacific satellite propulsion market is categorized into monopropellant, bipropellant, and electric ion propulsion. The electric ion propulsion segment held the largest market share in 2023.

By application, the Asia Pacific satellite propulsion market is segmented into launchers, spacecraft, satellites, space tugs, and landers. The private segment held the largest market share in 2023. The satellites is further sub segmented into Below 500 Kg, 500-1000 Kg, and Above 1000 Kg.

In terms of orbit type, the Asia Pacific satellite propulsion market is categorized into LEO, MEO and GEO, and beyond GEO. The LEO segment held the largest market share in 2023.

B By country, the Asia Pacific satellite propulsion market is segmented into Australia, China, India, Japan, South Korea, and the Rest of Asia Pacific. China dominated the Asia Pacific satellite propulsion market share in 2023.

Moog Inc, Thales SA, Safran SA, Northrop Grumman Corp, Airbus SE, IHI Corp, ArianeGroup, and Bellatrix Aerospace Pvt. Ltd are some of the leading companies operating in the Asia Pacific satellite propulsion market.

Asia Pacific Satellite Propulsion Market Strategic Insights

Get more information on this report

Asia Pacific Satellite Propulsion Market Segmentation Analysis

Asia Pacific Satellite Propulsion Market Report Highlights

Asia Pacific Satellite Propulsion Report Scope

Report Attribute

Details

Market size in 2023

US$ 2,621.67 Million

Market Size by 2031

US$ 8,840.54 Million

CAGR (2023 - 2031)

16.4%

Historical Data

2021-2022

Forecast period

2024-2031

Segments Covered

By Propulsion Type

Solid Propulsion

Cold Gas Propulsion

Green Propulsion

Electric Propulsion

Ambipolar Propulsion

By System Type

Monopropellant

Bipropellant

Electric Ion Propulsion

By Orbit Type

LEO

MEO and GEO

Beyond GEO

Regions and Countries Covered

Asia-Pacific

China, India, Japan, Australia, Rest of Asia-Pacific

Market leaders and key company profiles

Moog Inc

Thales SA

Safran SA

Northrop Grumman Corp

Airbus SE

IHI Corp

ArianeGroup

Bellatrix Aerospace Pvt. Ltd

Get more information on this report

Asia Pacific Satellite Propulsion Market Country and Regional Insights

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Asia Pacific Satellite Propulsion Market

Moog IncThales SASafran SANorthrop Grumman CorpAirbus SEIHI CorpArianeGroupBellatrix Aerospace Pvt. Ltd

Frequently Asked Questions

How big is the Asia Pacific Satellite Propulsion Market?

The Asia Pacific Satellite Propulsion Market is valued at US$ 2,621.67 Million in 2023, it is projected to reach US$ 8,840.54 Million by 2031.

What is the CAGR for Asia Pacific Satellite Propulsion Market by (2023 - 2031)?

As per our report Asia Pacific Satellite Propulsion Market, the market size is valued at US$ 2,621.67 Million in 2023, projecting it to reach US$ 8,840.54 Million by 2031. This translates to a CAGR of approximately 16.4% during the forecast period.

What segments are covered in this report?

The Asia Pacific Satellite Propulsion Market report typically cover these key segments-

Propulsion Type (Solid Propulsion, Cold Gas Propulsion, Green Propulsion, Electric Propulsion, Ambipolar Propulsion)

System Type (Monopropellant, Bipropellant, Electric Ion Propulsion)

Orbit Type (LEO, MEO and GEO, Beyond GEO)

What is the historic period, base year, and forecast period taken for Asia Pacific Satellite Propulsion Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Asia Pacific Satellite Propulsion Market report:

Historic Period : 2021-2022

Base Year : 2023

Forecast Period : 2024-2031

Who are the major players in Asia Pacific Satellite Propulsion Market?

The Asia Pacific Satellite Propulsion Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Moog Inc

Thales SA

Safran SA

Northrop Grumman Corp

Airbus SE

IHI Corp

ArianeGroup

Bellatrix Aerospace Pvt. Ltd

Who should buy this report?

The Asia Pacific Satellite Propulsion Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Asia Pacific Satellite Propulsion Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Asia Pacific Satellite Propulsion Market

Get Free Sample For Asia Pacific Satellite Propulsion Market