X-Ray Imaging Devices Market

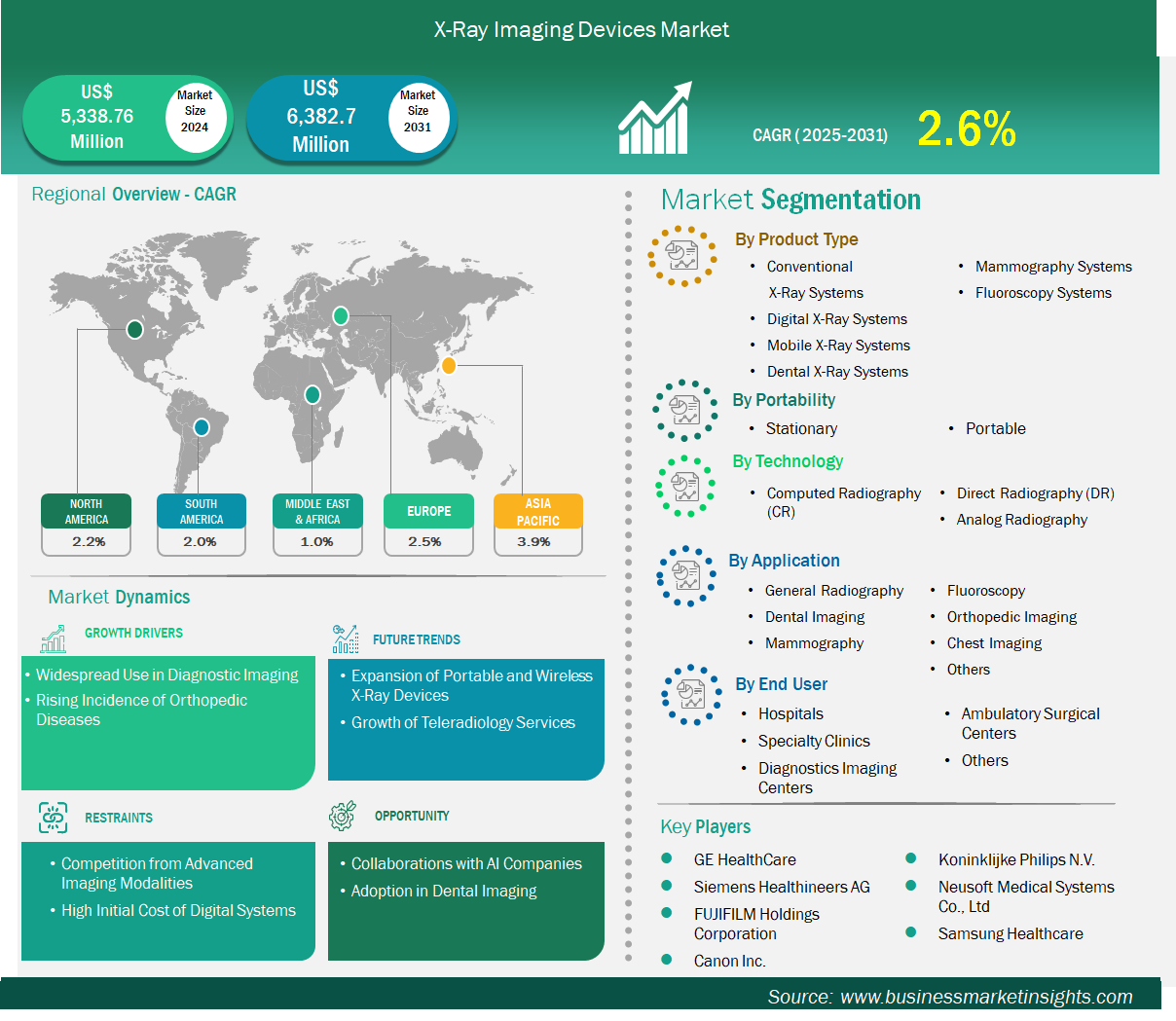

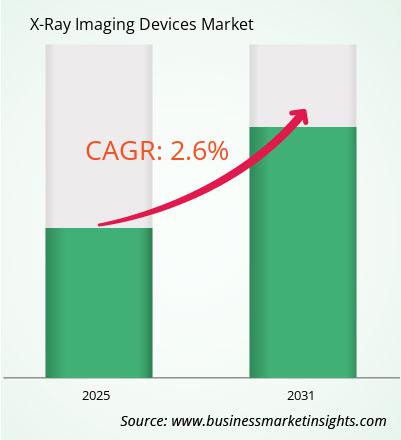

Der Markt für Röntgenbildgebungsgeräte soll von 5.338,76 Millionen US-Dollar im Jahr 2024 auf 6.382,70 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,6 % erwartet.

Zusammenfassung und globale Marktanalyse:

Der Markt für Röntgenbildgebungsgeräte entwickelt sich stetig weiter, unterstützt durch ihre grundlegende Rolle in der Primärdiagnostik und ihre Anpassungsfähigkeit an verschiedene klinische Umgebungen. Angesichts der zunehmenden Belastung durch Traumata, Zahnerkrankungen und chronische Skeletterkrankungen bleibt Röntgen aufgrund seiner Geschwindigkeit, Einfachheit und geringen Kosten ein Diagnoseinstrument erster Wahl. Der Wandel hin zu einer wertorientierten Gesundheitsversorgung fördert die Einführung effizienterer digitaler Röntgensysteme, die eine bessere Bildqualität und schnellere Durchlaufzeiten bieten. Auch die Nachfrage nach Point-of-Care- und mobiler Bildgebung steigt, insbesondere in der Notfallversorgung und bei globalen Gesundheitskrisen.

Entsprechend der Verbreitung belief sich der globale Markt für Röntgenbildgebungsgeräte im Jahr 2024 auf 5.338,76 Millionen US-Dollar und soll bis 2031 auf 6.382,70 Millionen US-Dollar anwachsen. Röntgenstrahlen sind zudem in der zahnmedizinischen, pädiatrischen und postoperativen Bildgebung von entscheidender Bedeutung und werden daher auch außerhalb der traditionellen Radiologie eingesetzt. Obwohl die Strahlensicherheit weiterhin ein Problem darstellt, tragen kontinuierliche Fortschritte in der Bildverarbeitung und Abschirmung dazu bei, die Risiken zu minimieren und die Röntgenbildgebung in der modernen Diagnostik weiterhin von hoher Relevanz zu halten.

Wichtige Segmente, die zur Ableitung der Marktanalyse für Röntgenbildgebungsgeräte beigetragen haben, sind Produkttyp, Portabilität, Technologie, Anwendung und Endbenutzer.

Markttreiber und Chancen für Röntgenbildgebungsgeräte:

Röntgenaufnahmen zählen aufgrund ihrer Schnelligkeit, Erschwinglichkeit und Vielseitigkeit nach wie vor zu den am häufigsten eingesetzten Diagnoseverfahren im Gesundheitswesen. Sie sind oft das bevorzugte bildgebende Verfahren in zahlreichen klinischen Bereichen – von Notaufnahmen und Ambulanzen bis hin zu Zahnarztpraxen und ländlichen Gesundheitszentren. Röntgenaufnahmen ermöglichen eine schnelle Visualisierung von Knochen, Lunge und bestimmten Weichteilen und ermöglichen Ärzten so schnelle und präzise Beurteilungen. Die Verfügbarkeit sowohl konventioneller als auch digitaler Systeme gewährleistet eine flexible Anwendung in unterschiedlichen wirtschaftlichen und infrastrukturellen Umgebungen. Darüber hinaus haben Fortschritte bei der Bildschärfe, der digitalen Speicherung und der Integration in Krankenhausinformationssysteme die Effizienz der Arbeitsabläufe deutlich verbessert. Diese breite Anwendung in verschiedenen medizinischen Fachgebieten – darunter Orthopädie, Zahnmedizin, Pneumologie und Kardiologie – macht Röntgenaufnahmen sowohl bei Routineuntersuchungen als auch in der Akutdiagnostik unverzichtbar und treibt die anhaltende Nachfrage am Markt voran.

Die weltweit steigende Zahl orthopädischer Erkrankungen und Verletzungen ist ein wichtiger Wachstumstreiber für den Markt für Röntgengeräte. Erkrankungen wie Arthritis, Osteoporose, Frakturen und Sportverletzungen treten aufgrund der alternden Bevölkerung, sitzender Lebensweise und der Zunahme körperlich anstrengender Aktivitäten immer häufiger auf. Röntgen ist das wichtigste bildgebende Verfahren zur Beurteilung der Knochenintegrität, der Gelenkgesundheit und von Skelettanomalien und daher unverzichtbar für Diagnose und Behandlungsplanung. Orthopäden verlassen sich bei allen Verfahren auf Röntgenbilder, von der Erkennung kleinerer Frakturen bis hin zur Beurteilung des postoperativen Genesungsprozesses und der Positionierung von Implantaten. Der steigende Bedarf an orthopädischer Versorgung – insbesondere in alternden Gesellschaften und Regionen mit hoher Verkehrsunfall- oder Berufskrankheitsrate – führt zu einem verstärkten Einsatz von Röntgensystemen. Dieser anhaltende klinische Bedarf treibt den Einsatz sowohl stationärer als auch mobiler Röntgentechnologien in Krankenhäusern und Fachkliniken voran.

Marktgröße und Marktanteilsanalyse für Röntgenbildgebungsgeräte

Der Markt für Röntgenbildgebungsgeräte ist nach Produkttyp in konventionelle Röntgensysteme, digitale Röntgensysteme, mobile Röntgensysteme, zahnärztliche Röntgensysteme, Mammographiesysteme und Fluoroskopiesysteme unterteilt. Das Segment der digitalen Röntgensysteme dominierte den Markt im Jahr 2024. Digitale Systeme dominieren aufgrund schnellerer Bildgebung, überlegener Bildqualität, geringerer Strahlenbelastung und der nahtlosen Integration in Krankenhaus-IT-Systeme für effiziente Diagnostik und Workflow-Management.

Der Markt für Röntgenbildgebungsgeräte wird nach ihrer Tragbarkeit in stationäre und tragbare Geräte unterteilt. Das stationäre Segment dominierte den Markt im Jahr 2024. Stationäre Röntgensysteme bilden das Rückgrat bildgebender Abteilungen und bieten höheren Durchsatz, bessere Bildqualität und Kompatibilität mit fortschrittlichen Bildgebungstechnologien für vielfältige klinische Anforderungen.

Der Markt für Röntgenbildgebungsgeräte ist technologisch in Computerradiographie, Direktradiographie und analoge Radiographie unterteilt. Das Segment Direktradiographie dominierte den Markt im Jahr 2024. Direktradiographiesysteme werden aufgrund ihrer Echtzeit-Bilderfassung, minimalen Verarbeitungszeit, hohen Bildschärfe und reduzierten Wiederholungsscans bevorzugt, was zu einer schnelleren und genaueren Diagnostik führt.

Der Markt für Röntgenbildgebungsgeräte ist nach Anwendung in allgemeine Radiographie, zahnmedizinische Bildgebung, Mammographie, Fluoroskopie, orthopädische Bildgebung, Thoraxbildgebung und weitere Bereiche unterteilt. Das Segment der allgemeinen Radiographie dominierte den Markt im Jahr 2024. Die allgemeine Radiographie umfasst die Bildgebung von Brust, Bauch, Skelett und Trauma und ist damit die am häufigsten durchgeführte und wichtigste Röntgenanwendung in Krankenhäusern und ambulanten Einrichtungen. Organisation Orthopädie

Nach Endverbraucher segmentiert sich der Markt in Krankenhäuser, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante Operationszentren und weitere. Das Krankenhaussegment hielt 2024 den größten Marktanteil. Krankenhäuser sind aufgrund ihrer umfangreichen Infrastruktur, ihres qualifizierten Personals und ihrer Fähigkeit, ein hohes Patientenaufkommen zu bewältigen, die führenden Endverbraucher im Markt für Röntgenbildgebungsgeräte.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 5.338,76 Millionen US-Dollar |

| Marktgröße bis 2031 | 6.382,7 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 2,6 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Der Bericht „Marktgröße und Prognose für Röntgenbildgebungsgeräte (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

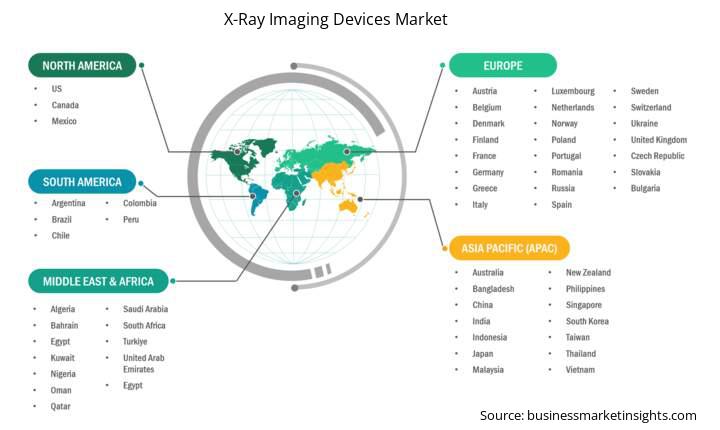

Der Marktbericht für Röntgenbildgebungsgeräte ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt für Röntgenbildgebungsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Der Markt für Röntgenbildgebungsgeräte im asiatisch-pazifischen Raum ist in China, Japan, Südkorea, Indien, Australien, Neuseeland, Indonesien, Malaysia, die Philippinen, Singapur, Thailand, Vietnam, Taiwan, Bangladesch und den Rest Asiens unterteilt. Der Markt für Röntgenbildgebungsgeräte im asiatisch-pazifischen Raum verzeichnet aufgrund des steigenden Gesundheitsbewusstseins, steigender staatlicher Investitionen und des verbesserten Zugangs zu diagnostischen Dienstleistungen ein starkes Wachstum. Die rasante Urbanisierung und eine wachsende Mittelschicht treiben die Nachfrage nach erschwinglicher, nicht-invasiver Bildgebung, insbesondere in den Bereichen Müttergesundheit, Kardiologie und allgemeine Diagnostik. Tragbare und tragbare Röntgenbildgebungsgeräte erfreuen sich in ländlichen und unterversorgten Gebieten zunehmender Beliebtheit, unterstützt durch Initiativen zur Stärkung der primären Gesundheitssysteme. Darüber hinaus verzeichnet die Region eine zunehmende Nutzung von Point-of-Care-Röntgenbildgebungsgeräten in der Notfall- und Intensivmedizin. Die lokale Fertigung sowie steigende Investitionen in KI-basierte Bildgebungstechnologien treiben das Marktwachstum weiter voran. Die ungleiche Verteilung der Gesundheitsinfrastruktur und der Fachkräftemangel in einigen Gebieten bleiben jedoch weiterhin große Hindernisse für eine breitere Akzeptanz.

Marktnachrichten und wichtige Entwicklungen im Bereich Röntgenbildgebungsgeräte:

Der Markt für Röntgenbildgebungsgeräte wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der wichtigsten Entwicklungen im Markt für Röntgenbildgebungsgeräte sind:

Wichtige Quellen:

Der Markt für Röntgenbildgebungsgeräte wird im Jahr 2024 auf 5.338,76 Millionen US-Dollar geschätzt und soll bis 2031 6.382,7 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für Röntgenbildgebungsgeräte“ wird das Marktvolumen im Jahr 2024 auf 5.338,76 Millionen US-Dollar geschätzt und soll bis 2031 auf 6.382,7 Millionen US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 2,6 % im Prognosezeitraum.

Der Marktbericht für Röntgenbildgebungsgeräte deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht zu Röntgenbildgebungsgeräten gilt jedoch:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der Markt für Röntgenbildgebungsgeräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu seinem Wachstum und seiner Innovation beitragen. Zu den wichtigsten Akteuren gehören:

GE HealthCareSiemens Healthineers AGFUJIFILM Holdings CorporationCanon Inc.Koninklijke Philips NVNeusoft Medical Systems Co., LtdSamsung HealthcareDer Marktbericht zu Röntgenbildgebungsgeräten ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für Röntgenbildgebungsgeräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For X-Ray Imaging Devices Market

Get Free Sample For X-Ray Imaging Devices Market