Western Europe Computed Tomography (CT) Devices Market

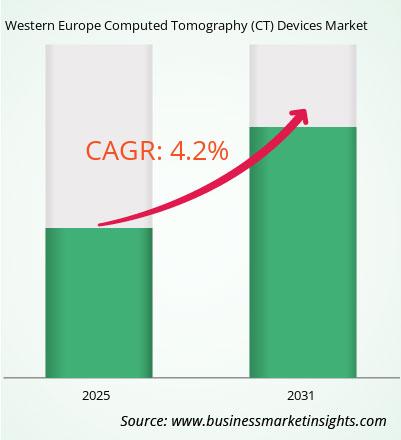

Der westeuropäische Markt für Computertomographiegeräte (CT) wird voraussichtlich von 4.956,8 Millionen US-Dollar im Jahr 2024 auf 6.610,3 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,2 % erwartet.

Der Markt für CT-Geräte in Westeuropa ist ausgereift und wird durch starke Gesundheitssysteme, strenge Vorschriften und eine lange Tradition der Einführung neuer medizinischer Bildgebungstechnologien unterstützt. Eine alternde Bevölkerung sowie steigende Krebsraten, Herz-Kreislauf-Erkrankungen und neurologische Störungen sorgen weiterhin für eine Nachfrage nach hochwertigen CT-Systemen. Präventive Versorgung und Frühdiagnose sind in Westeuropa fester Bestandteil der Gesundheitsversorgung, weshalb CT-Geräte fester Bestandteil des klinischen Arbeitsablaufs sind. Ein etablierter privater Gesundheitssektor ergänzt öffentliche Programme zur Verbesserung der Zugänglichkeit, während medizinische Forscher und Universitäten systematisch mit Technologieanbietern zusammenarbeiten, um Bildgebungsanwendungen voranzutreiben. Mit einem klaren Fokus auf Präzisionsmedizin und strengen Patientensicherheitsstandards bleibt die Nachfrage nach CT-Technologien der nächsten Generation ungebrochen.

-devices-market-img1.png)

Wichtige Segmente, die zur Ableitung der Marktanalyse für Computertomographiegeräte (CT) beigetragen haben, sind Produkttyp, Portabilität, Technologie, Anwendung und Endbenutzer.

Der Markt basiert auf der zunehmenden Akzeptanz von Mehrschicht-CT-Systemen, Niedrigdosistechnologien und KI-gestützter Bildgebung, die Ärzten helfen, schnellere und genauere Diagnosen zu stellen. Krankenhäuser, integrierte Netzwerke und Diagnosezentren sind jedoch vor allem daran interessiert, ältere Systeme durch neuere Scanner zu ersetzen, die eine geringere Strahlenbelastung für die Patienten versprechen und gleichzeitig die Effizienz der klinischen Arbeitsabläufe verbessern. Einer der wichtigsten Wachstumstreiber ist derzeit der anhaltende Ausbau ambulanter Bildgebungseinrichtungen und privater Diagnosezentren, für die sich Verbraucher zunehmend entscheiden, weil sie im Vergleich zu großen Krankenhäusern schneller, bequemer und insgesamt kostengünstiger sind. Westeuropa ist weiterhin führend bei der Einführung neuer Teleradiologielösungen und cloudbasierter Bildgebungssysteme, die die grenzüberschreitende Zusammenarbeit bei der Versorgung fördern und gleichzeitig die Durchlaufzeiten bei der Diagnose verkürzen. Es wird weiterhin investiert, um sicherzustellen, dass die CT ein zentraler Bestandteil der fortschrittlichen Versorgung in Bereichen wie Onkologie, Neurologie und Trauma bleibt.

Der westeuropäische Markt für Computertomographiegeräte (CT) ist nach Ländern unterteilt in Belgien, die Niederlande, Luxemburg, Deutschland, Frankreich, Italien, Spanien, die Schweiz, Schweden, Österreich, das Vereinigte Königreich, Dänemark, Portugal, Norwegen und Finnland. Deutschland hatte im Jahr 2024 den größten Anteil.

Deutschland dominiert den westeuropäischen Markt für CT-Geräte, unterstützt durch sein stark dezentralisiertes Gesundheitssystem, sein ausgedehntes Krankenhausnetz und seinen starken Fokus auf Innovation. Das Land hat eine der höchsten Akzeptanzraten für diagnostische Bildgebung in Europa, wobei die CT in der Kardiologie, Onkologie und Traumaversorgung weit verbreitet ist. Deutsche Krankenhäuser übernehmen schnell Spitzentechnologien, darunter KI-gesteuerte Bildgebung und tragbare CT-Systeme, was eine ausgeprägte Modernisierungskultur widerspiegelt. Die alternde Bevölkerung und die zunehmende Belastung durch chronische Krankheiten haben den Bedarf an häufiger Bildgebung weiter verstärkt, während die staatliche Unterstützung für digitale Gesundheit und Dateninteroperabilität eine breitere Integration der Teleradiologie ermöglicht. Darüber hinaus dient Deutschland als Zentrum für Forschung und Entwicklung in der medizinischen Bildgebung und ist Sitz großer globaler Gerätehersteller und akademischer Kooperationen. Diese Kombination aus fortschrittlicher Infrastruktur, starker Nachfrage und Innovationsführerschaft macht Deutschland zur dominierenden Kraft, die den CT-Gerätemarkt in Westeuropa prägt.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 4.956,8 Millionen US-Dollar |

| Marktgröße bis 2031 | 6.610,3 Millionen US-Dollar |

| CAGR (2025 – 2031) | 4,2 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Westeuropa

|

| Marktführer und wichtige Unternehmensprofile |

|

GE HealthCare, Siemens Healthineers AG, FUJIFILM Holdings Corporation, Canon Inc., Koninklijke Philips NV, Shanghai United Imaging Healthcare Co., LTD, Samsung Healthcare, IDETEC MEDICAL IMAGING, NeuroLogica Corp. und Neusoft Medical Systems gehören zu den wichtigsten Akteuren auf dem Markt. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig zitierten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Business Market Insights führt jedes Jahr eine beträchtliche Anzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der westeuropäische Markt für Computertomographiegeräte (CT) wird im Jahr 2024 auf 4.956,8 Millionen US-Dollar geschätzt und soll bis 2031 6.610,3 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für Computertomographiegeräte (CT) in Westeuropa“ wird das Marktvolumen im Jahr 2024 auf 4.956,8 Millionen US-Dollar geschätzt und soll bis 2031 auf 6.610,3 Millionen US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 4,2 % im Prognosezeitraum.

Der Marktbericht für Computertomographiegeräte (CT) in Westeuropa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht für Computertomographie (CT)-Geräte in Westeuropa gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der westeuropäische Markt für Computertomographiegeräte (CT) wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

GE HealthCareSiemens Healthineers AGFUJIFILM Holdings CorporationCanon Inc.Koninklijke Philips NVShanghai United Imaging Healthcare Co., LTDSamsung HealthcareIDETEC MEDICAL IMAGINGNeuroLogica Corp.Neusoft Medical SystemsDer Marktbericht für Computertomographiegeräte (CT) in Westeuropa ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des westeuropäischen Marktes für Computertomographie-Geräte (CT) beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen in einem umfassenden Marktbericht profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Western Europe Computed Tomography (CT) Devices Market

Get Free Sample For Western Europe Computed Tomography (CT) Devices Market