Analysis - by Type [Integrated Circuits (ICs) Testing, Printed Circuit Boards (PCBs) Testing, Hard Disk Drives (HDDs) Testing, and Others], Component (Industrial PCs, Mass Interconnect, and Handler/Prober), and End User (Consumer Electronics, Automotive, Medical, Aerospace & Defense, IT & Telecommunication, and Other Industries)

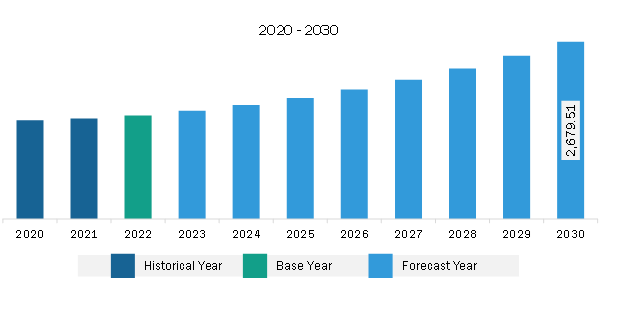

The North America automated test equipment market was valued at US$ 1,567.55 million in 2022 and is expected to reach US$ 2,679.51 million by 2030; it is estimated to register a CAGR of 6.9% from 2022 to 2030.

Increasing Automation in Manufacturing Sector Fuels North America Automated Test Equipment Market

The evolution of electronic and semiconductor technologies is paving the way for automation in the manufacturing sector. In recent years, automation has been highly adopted in the manufacturing sector for transforming manufacturing employment, factory floor operations, and the overall dynamics of the manufacturing sector. The growing adoption of several advanced technologies, such as artificial intelligence, robotics, and machine learning, allows machines to match or outpace humans in manufacturing activities, such as the cognitive activities that are required at various levels of manufacturing. Automation in the manufacturing processes increases productivity by up to more than 40% and removes 45% of repetitive work while integrated on the lean assembly line. Further, the evolution of Industry 4.0 is another trend driving the manufacturing sector. According to the GSM Association, the industry 4.0 trend is expected to grow at 46% during 2023-2025, associated with the rapid deployment of advanced technologies, which is driving the market. The evolution of Industry 4.0 or the Industrial Internet of Things (IIoT) that would utilize automated guided vehicles and the powers of collaborative robots is further boosting productivity in the manufacturing sector.

Semiconductor fabrications are increasing the adoption of automation in the manufacturing sector worldwide. The growing use of the Internet among customers is transforming and automating the entire value chain, from software to service to semiconductor devices. The emergence of IoT across the globe increases its adoption in the semiconductor industry. The industry is expected to play a crucial role in driving the North America automated test equipment market.

IoT-connected products, devices, and applications need ultra-small chips, wireless connectivity options, and low power consumption. The growing adoption of numerous IoT sensor-based products such as smart glasses, smartphones, and smartwatches is creating demand for MEMS/NEMS sensor platforms that have power advantages with lower technology nodes. These platforms increase functionality on a single small form-factor die.

The manufacturing sector is witnessing error-free and streamlined procedures using Robotic Process Automation (RPA). Manufacturing companies are replacing the production units from human sources with industry robots for the products to assemble, quality checks, and packaging to be done. The integration of RPA into the manufacturing sector for automatic activities such as preparing bills of materials, data migration, administration and reporting, ERP automation, logistics data automation, customer support, and service desk, and Web-integrated RPA is fueling the automated test equipment market growth. Manufacturing facilities have been incorporating greater levels of automation, owing to which the demand for new technologies is growing rapidly. Consumer electronics, automobiles, healthcare, and defense industries are the most prominent industry verticals that have become productive by integrating automation into the manufacturing assembly lines to streamline operations. These industries are anticipated to drive the demand for automatic test equipment as it results in lesser and quicker inspection of the semiconductor devices used for automation.

North America Automated Test Equipment Market Overview

The manufacturing industry plays a vital role in the growth of the North American economy. The US, Canada, and Mexico are the prime countries in the region. The availability of efficient infrastructure in developed countries (the US and Canada) enables manufacturing companies to explore the limits of science, technology, and commerce. According to the National Association of Manufacturers (NAM), the US has the second-largest manufacturing industry in the world, which accounted for ~US$ 2.9 trillion as of September 2023. As per a survey by Spex Precision Machine Technologies Inc., the manufacturing industry accounts for 11% of the US economy as of 2023. Moreover, this industry is expected to grow rapidly in the coming years owing to increased productivity due to the availability of modern technologies and decreasing gas prices. Rising labor costs in emerging markets and better protection available for intellectual properties are other important factors benefiting the manufacturing businesses in the US. The manufacturing industry dynamics in North America, specifically in the US, have been the most influential trends globally over the past few years. A few of the major manufacturing industries in North America include aerospace, automotive, telecommunications, and electronics. Thus, the well-established manufacturing industry generates a high demand for automated test equipment in the region.

The manufacturing industry in Canada is becoming more profitable with the rising demand for coal, metal, and oil products among consumers. The country is experiencing a declining dollar value and availability of cheaper power, which benefits manufacturing businesses. In Mexico, the manufacturing industry is noticing significant growth due to efforts made by governments to attract foreign direct investments (FDIs). Furthermore, the country's proximity to the US and ability to achieve cost-competitiveness due to NAFTA benefit this industry. The automotive industry in Mexico is experiencing a paradigm shift, with many huge automobile companies constructing their plants in the country. A few of the companies that recently opened their plants in the country include Kia Motors, Mercedes-Benz, Nissan, Audi, General Motors, and others. Axium Packaging Inc. and Ford are also planning to construct their new plants in the country and start operations by 2026.

North America Automated Test Equipment Market Revenue and Forecast to 2030 (US$ Million)

North America Automated Test Equipment Market Segmentation

The North America automated test equipment market is categorized into type, component, end user, and country.

Based on type, the North America automated test equipment market is categorized into integrated circuits (ICs) testing, printed circuit boards (PCBs) testing, hard disk drives (HDDs) testing, and others. The integrated circuits (ICs) testing segment held the largest market share in 2022.

In terms of component, the North America automated test equipment market is segmented into industrial PCs, mass interconnect, and handler/prober. The industrial PCs segment held the largest market share in 2022.

By end user, the North America automated test equipment market is categorized into consumer electronics, automotive, medical, aerospace & defense, IT & telecommunication, and other industries. The consumer electronics segment held the largest market share in 2022.

By country, the North America automated test equipment market is segmented into the US, Canada, and Mexico. The US dominated the North America automated test equipment market share in 2022.

Advantest Corp; Anritsu Corp; Astronics Corporation; Averna Technologies Inc; Chroma ATE Inc.; National Instruments Corp; SPEA S.p.A; Teradyne Inc; and Test Research, Inc. are among the leading companies operating in the North America automated test equipment market.

North America Automated Test Equipment Market Strategic Insights

Get more information on this report

North America Automated Test Equipment Market Segmentation Analysis

North America Automated Test Equipment Market Report Highlights

North America Automated Test Equipment Report Scope

Report Attribute

Details

Market size in 2022

US$ 1,567.55 Million

Market Size by 2030

US$ 2,679.51 Million

CAGR (2022 - 2030)

6.9%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Type

Integrated Circuits Testing

Printed Circuit Boards Testing

Hard Disk Drives Testing

By Component

Industrial PCs

Mass Interconnect

Handler/Prober

By End User

Consumer Electronics

Automotive

Medical

Aerospace & Defense

IT & Telecommunication

Other Industries

Regions and Countries Covered

North America

US, Canada, Mexico

Market leaders and key company profiles

Advantest Corp

Anritsu Corp

Astronics Corporation

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Get more information on this report

North America Automated Test Equipment Market Country and Regional Insights

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - North America Automated Test Equipment Market

1. Advantest Corp2. Anritsu Corp3. Astronics Corporation4. Averna Technologies Inc5. Chroma ATE Inc.6. National Instruments Corp7. SPEA S.p.A.8. Teradyne Inc9. Test Research, Inc.

Frequently Asked Questions

How big is the North America Automated Test Equipment Market?

The North America Automated Test Equipment Market is valued at US$ 1,567.55 Million in 2022, it is projected to reach US$ 2,679.51 Million by 2030.

What is the CAGR for North America Automated Test Equipment Market by (2022 - 2030)?

As per our report North America Automated Test Equipment Market, the market size is valued at US$ 1,567.55 Million in 2022, projecting it to reach US$ 2,679.51 Million by 2030. This translates to a CAGR of approximately 6.9% during the forecast period.

What segments are covered in this report?

The North America Automated Test Equipment Market report typically cover these key segments-

Type (Integrated Circuits Testing, Printed Circuit Boards Testing, Hard Disk Drives Testing)

Component (Industrial PCs, Mass Interconnect, Handler/Prober)

End User (Consumer Electronics, Automotive, Medical, Aerospace & Defense, IT & Telecommunication, Other Industries)

What is the historic period, base year, and forecast period taken for North America Automated Test Equipment Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the North America Automated Test Equipment Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in North America Automated Test Equipment Market?

The North America Automated Test Equipment Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Advantest Corp

Anritsu Corp

Astronics Corporation

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Who should buy this report?

The North America Automated Test Equipment Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the North America Automated Test Equipment Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For North America Automated Test Equipment Market

Get Free Sample For North America Automated Test Equipment Market