Analysis - by Material (Silicon, Neoprene, Viton, Teflon, and Others) and End Use (Oil and Gas, Food, Pharmaceutical, Chemical, Automotive, and Others)

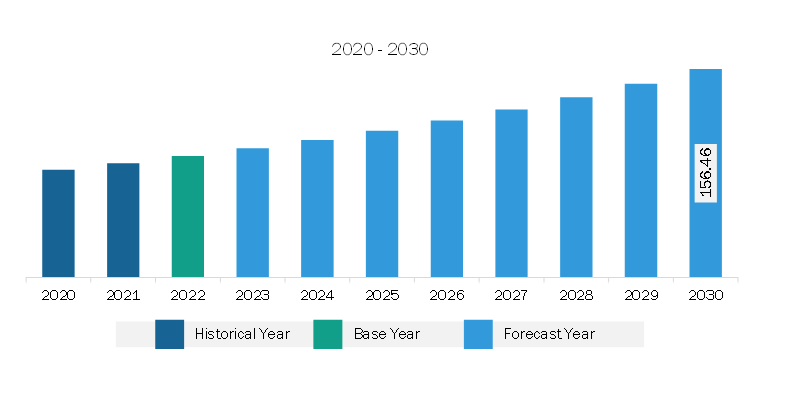

The Europe encapsulated gaskets and seals market was valued at US$ 91.13 million in 2022 and is expected to reach US$ 156.46 million by 2030; it is estimated to register a CAGR of 7.0% from 2022 to 2030.

Increasing Demand from Chemical Industry Drives Europe Encapsulated Gaskets and Seals Market

The chemicals industry stands as a cornerstone of industrial development, encompassing a vast array of processes involved in the production, transformation, and handling of various chemicals. As a critical sector with diverse applications, the chemical industry places stringent demand on equipment and components to ensure safety, efficiency, and regulatory compliance. Encapsulated gaskets and seals play a vital role in meeting these challenges, serving as essential components that contribute to the integrity and reliability of chemical processing equipment. In the chemical industry, where precision and containment are paramount, the choice of sealing solutions is pivotal. Encapsulated gaskets and seals provide a robust defense against the corrosive and aggressive nature of many chemicals involved in industrial processes.

As the chemical industry continues to expand in developed and developing economies, there is an increasing need for reliable sealing solutions that can withstand the harsh and corrosive nature of many chemicals. Encapsulated gaskets and seals provide an effective barrier, preventing the escape of hazardous materials and ensuring the safety of both the processes and personnel. The chemical resistance of materials such as PTFE, commonly used in encapsulated seals, makes them particularly suitable for applications in this demanding industry. Moreover, the chemical industry strongly emphasizes regulatory compliance and adherence to safety standards. Encapsulated gaskets and seals contribute to meeting these stringent requirements and offer benefits such as reduced maintenance needs and increased equipment reliability. This becomes especially crucial in preventing costly downtime and minimizing the risk of environmental contamination or accidents. Thus, the chemical industry relies heavily on encapsulated gaskets and seals to ensure the integrity and safety of its processes. The symbiotic relationship between the chemical industry and the manufacturers of sealing solutions underscores the pivotal role of encapsulated gaskets and seals in supporting the growth, efficiency, and sustainability of this critical sector.

Europe Encapsulated Gaskets and Seals Market Overview

The encapsulated gaskets and seals market in Europe is majorly driven by a combination of technological advancements, stringent regulatory standards, and the region's robust industrial infrastructure. These specialized components play a crucial role in preventing leaks and ensuring the integrity of mechanical systems across various sectors, including automotive, chemical, pharmaceutical, and oil & gas.

The increasing demand for high-performance and durable sealing solutions in critical applications drives the demand for encapsulated gaskets and seals in Europe. The automotive industry, in particular, is increasingly adopting these solutions due to the need for reliable seals in engines, transmissions, and other vital components. As per the European Commission, Europe is the biggest manufacturer of motor vehicles worldwide. The automobile industry directly and indirectly employs ?13.8 million people, resulting in 6.1% of overall employment in the European Union (EU). As per the International Organization of Motor Vehicle Manufacturers (OICA), the EU produced 16.2 million vehicles in 2022. Additionally, the emphasis on environmental sustainability has led to a growing preference for encapsulated gaskets that offer enhanced resistance to harsh chemicals and extreme temperatures.

Stringent regulatory standards regarding emissions and safety in Europe have further fueled the market as manufacturers strive to meet and exceed these requirements. The pharmaceutical and food processing industries also contribute to the demand for encapsulated gaskets and seals, given the stringent hygiene and contamination control measures in these sectors. Further, market players in Europe are actively investing in research and development to introduce innovative materials and designs, catering to the evolving needs of diverse industries. The competitive landscape is characterized by collaborations and strategic partnerships to expand product portfolios and geographic reach.

Europe Encapsulated Gaskets and Seals Market Revenue and Forecast to 2030 (US$ Million)

Europe Encapsulated Gaskets and Seals Market Segmentation

Based on material, the Europe encapsulated gaskets and seals market is segmented into silicon, neoprene, Viton, Teflon, and others. The Viton segment held the largest market share in 2022.

Based on end use, the Europe encapsulated gaskets and seals market is segmented into oil and gas, food, pharmaceutical, chemical, automotive, and others. The oil and gas segment held the largest market share in 2022.

By country, the Europe encapsulated gaskets and seals market is segmented into Germany, France, Italy, the UK, Russia, and the Rest of Europe. Russia dominated the Europe encapsulated gaskets and seals market share in 2022.

AS Aston Seals SPA, Gasco Inc, MCM SPA, Polymax Ltd, Trelleborg AB, VH Polymers, and Vulcan Engineering Ltd are some of the leading companies operating in the Europe encapsulated gaskets and seals market.

Europe Encapsulated Gaskets and Seals Market Strategic Insights

Get more information on this report

Europe Encapsulated Gaskets and Seals Market Segmentation Analysis

Europe Encapsulated Gaskets and Seals Market Report Highlights

Europe Encapsulated Gaskets and Seals Report Scope

Report Attribute

Details

Market size in 2022

US$ 91.13 Million

Market Size by 2030

US$ 156.46 Million

CAGR (2022 - 2030)

7.0%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Material

Silicon

Neoprene

Viton

Teflon

By End Use

Oil and Gas

Food

Pharmaceutical

Chemical

Automotive

Regions and Countries Covered

Europe

UK, Germany, France, Russia, Italy, Rest of Europe

Market leaders and key company profiles

AS Aston Seals SPA

Gasco Inc

MCM SPA

Polymax Ltd

Trelleborg AB

VH Polymers

Vulcan Engineering Ltd

Get more information on this report

Europe Encapsulated Gaskets and Seals Market Country and Regional Insights

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Encapsulated Gaskets and Seals Market

AS Aston Seals SPAGasco IncMCM SPAPolymax LtdTrelleborg ABVH PolymersVulcan Engineering Ltd

Frequently Asked Questions

How big is the Europe Encapsulated Gaskets and Seals Market?

The Europe Encapsulated Gaskets and Seals Market is valued at US$ 91.13 Million in 2022, it is projected to reach US$ 156.46 Million by 2030.

What is the CAGR for Europe Encapsulated Gaskets and Seals Market by (2022 - 2030)?

As per our report Europe Encapsulated Gaskets and Seals Market, the market size is valued at US$ 91.13 Million in 2022, projecting it to reach US$ 156.46 Million by 2030. This translates to a CAGR of approximately 7.0% during the forecast period.

What segments are covered in this report?

The Europe Encapsulated Gaskets and Seals Market report typically cover these key segments-

Material (Silicon, Neoprene, Viton, Teflon)

End Use (Oil and Gas, Food, Pharmaceutical, Chemical, Automotive)

What is the historic period, base year, and forecast period taken for Europe Encapsulated Gaskets and Seals Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Encapsulated Gaskets and Seals Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in Europe Encapsulated Gaskets and Seals Market?

The Europe Encapsulated Gaskets and Seals Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

AS Aston Seals SPA

Gasco Inc

MCM SPA

Polymax Ltd

Trelleborg AB

VH Polymers

Vulcan Engineering Ltd

Who should buy this report?

The Europe Encapsulated Gaskets and Seals Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Encapsulated Gaskets and Seals Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Encapsulated Gaskets and Seals Market

Get Free Sample For Europe Encapsulated Gaskets and Seals Market