Europe Computed Tomography (CT) Devices Market

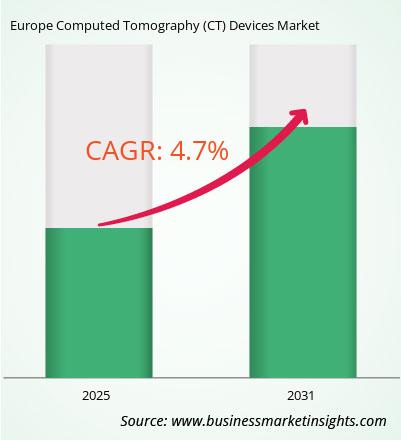

Der europäische Markt für Computertomographiegeräte (CT) wird voraussichtlich von 6.036,13 Millionen US-Dollar im Jahr 2024 auf 8.246,62 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,7 % erwartet.

Europa ist ein sehr entwickelter und innovativer Markt für Computertomographiegeräte. Dies liegt an den starken Gesundheitssystemen, strengen Vorschriften und dem hohen klinischen Wissen. Der Fokus der Region auf Frühdiagnose, personalisierte Medizin und Patientensicherheit hat zu einer weit verbreiteten Nutzung neuer CT-Technologien geführt. Mehrschicht- und Niedrigdosis-CT-Systeme werden immer häufiger eingesetzt, insbesondere in der Onkologie, im Herz-Kreislauf-Bereich und in der Neurologie. Der Markt ist geprägt von einer Mischung aus öffentlichen Investitionen und Innovationen des privaten Sektors. Führende Hersteller führen KI-gestützte Plattformen ein, die die Bildqualität verbessern, Scanzeiten verkürzen und Ferndiagnosen unterstützen. Deutschland, Frankreich und Großbritannien tragen mit ihren jeweils unterschiedlichen Prioritäten im Gesundheitswesen und Beschaffungsstrategien maßgeblich zum Marktwachstum bei. Die alternde Bevölkerung und die steigende Zahl chronischer Krankheiten treiben die Nachfrage nach fortschrittlichen Bildgebungslösungen weiter an, während Initiativen zur digitalen Transformation in ganz Europa die Integration von CT-Systemen in breitere Gesundheits-IT-Ökosysteme beschleunigen.

-devices-market-img1.png)

Wichtige Segmente, die zur Ableitung der Marktanalyse für Computertomographiegeräte (CT) beigetragen haben, sind Produkttyp, Portabilität, Technologie, Anwendung und Endbenutzer.

Der europäische CT-Markt entwickelt sich zunehmend hin zu intelligenteren, sichereren und vernetzteren Bildgebungslösungen. Ein Schwerpunkt liegt auf der Reduzierung der Strahlenbelastung ohne Beeinträchtigung der diagnostischen Genauigkeit, was die Einführung von Niedrigdosis-Scannern und iterativen Rekonstruktionstechnologien vorangetrieben hat. KI wird zunehmend eingesetzt, um Messungen zu automatisieren, Anomalien zu erkennen und prädiktive Analysen zu unterstützen. Krankenhäuser und Diagnosezentren investieren zudem in mobile und Point-of-Care-CT-Systeme, um den Zugang in Notfällen und ländlichen Gebieten zu verbessern. Paneuropäische Initiativen zur Förderung von Datenaustausch, Teleradiologie und Interoperabilität stützen den Markt zusätzlich. Im Zuge der Weiterentwicklung der Erstattungsrichtlinien hin zu einer wertorientierten Versorgung erfreuen sich CT-Geräte, die klinische Effizienz mit Kosteneffizienz verbinden, zunehmender Beliebtheit. Insgesamt verändert die Integration von Bildgebung, Analytik und Cloud-Plattformen die CT-Diagnostik in ganz Europa.

Der europäische Markt für Computertomographiegeräte (CT) ist nach Ländern unterteilt in Deutschland, Italien, Frankreich, Großbritannien, Spanien, Belgien, die Niederlande, Luxemburg, Norwegen, Finnland, Dänemark, Schweden, Österreich, die Schweiz, Russland, Rumänien, Griechenland, die Tschechische Republik, Portugal, die Ukraine, Polen, die Slowakei und Bulgarien. Deutschland hatte im Jahr 2024 den größten Anteil.

Deutschland ist der wichtigste Markt für Computertomographie-Geräte in Europa. Unterstützt wird dies durch ein starkes Gesundheitssystem, die Nachfrage nach diagnostischen Dienstleistungen und einen stärkeren Fokus auf kontinuierliche Innovation. Das dezentrale Gesundheitssystem bietet Patienten einen breiten Zugang zu zahlreichen bildgebenden Verfahren. Die Computertomographie wird häufig in der Kardiologie, Onkologie und Urologie eingesetzt. Krankenhäuser und Kliniken in Deutschland führen neue Technologien, darunter KI-gestützte Bildgebung und tragbare Bildgebungssysteme, schnell ein. Dies spiegelt einen zunehmenden Trend hin zu präziseren Diagnosen und effizienteren Arbeitsabläufen wider. Die alternde Bevölkerung des Landes und die steigende Zahl chronischer Erkrankungen treiben den Bedarf an regelmäßiger Bildgebung weiter voran. Staatliche Programme fördern zudem digitale Gesundheitslösungen und tragen so zur Ausweitung der Computertomographie bei. Deutschland ist Sitz vieler Medizintechnikunternehmen und Forschungszentren, die eine Schlüsselrolle bei der Entwicklung und Erprobung neuer Computertomographie-Anwendungen spielen. Mit seinem starken Fundament und seinem zukunftsorientierten Ansatz gibt Deutschland bei der Einführung der Computertomographie in ganz Europa das Tempo vor.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 6.036,13 Millionen US-Dollar |

| Marktgröße bis 2031 | 8.246,62 Millionen US-Dollar |

| CAGR (2025 – 2031) | 4,7 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

GE HealthCare, Siemens Healthineers AG, FUJIFILM Holdings Corporation, Canon Inc., Koninklijke Philips NV, Shanghai United Imaging Healthcare Co., LTD, Samsung Healthcare, IDETEC MEDICAL IMAGING, NeuroLogica Corp. und Neusoft Medical Systems gehören zu den wichtigsten Akteuren auf dem Markt. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig zitierten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Business Market Insights führt jedes Jahr eine beträchtliche Anzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der europäische Markt für Computertomographiegeräte (CT) wird im Jahr 2024 auf 6.036,13 Millionen US-Dollar geschätzt und soll bis 2031 8.246,62 Millionen US-Dollar erreichen.

Laut unserem Bericht „Europa: Markt für Computertomographiegeräte (CT)“ wird das Marktvolumen im Jahr 2024 auf 6.036,13 Millionen US-Dollar geschätzt und soll bis 2031 auf 8.246,62 Millionen US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 4,7 % im Prognosezeitraum.

Der Marktbericht für Computertomographiegeräte (CT) in Europa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den europäischen Marktbericht für Computertomographie (CT)-Geräte gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der europäische Markt für Computertomographie-Geräte (CT) wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

GE HealthCareSiemens Healthineers AGFUJIFILM Holdings CorporationCanon Inc.Koninklijke Philips NVShanghai United Imaging Healthcare Co., LTDSamsung HealthcareIDETEC MEDICAL IMAGINGNeuroLogica Corp.Neusoft Medical SystemsDer Bericht über den europäischen Markt für Computertomographiegeräte (CT) ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des europäischen Marktes für Computertomographie-Geräte (CT) beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen in einem umfassenden Marktbericht profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Europe Computed Tomography (CT) Devices Market

Get Free Sample For Europe Computed Tomography (CT) Devices Market