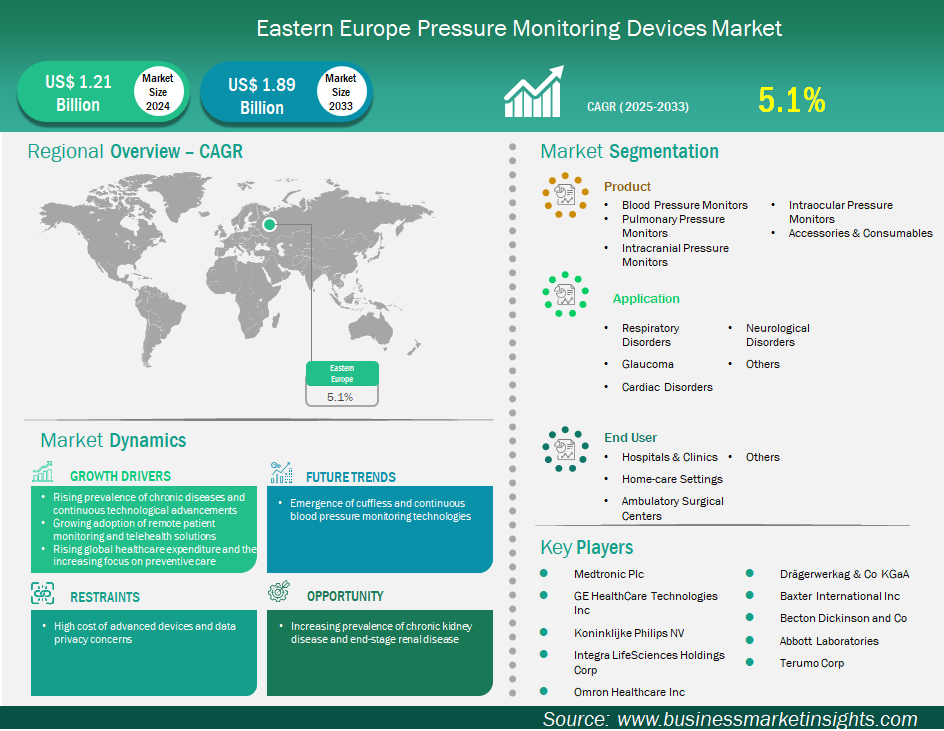

Eastern Europe Pressure Monitoring Devices Market

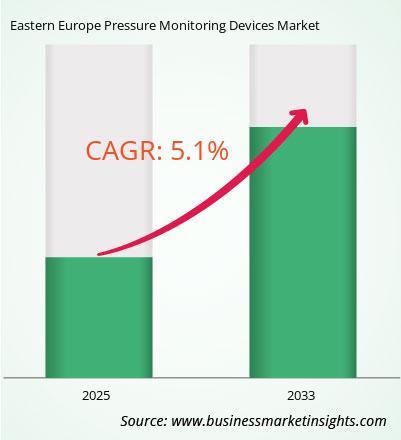

Der Markt für Überwachungsgeräte in Osteuropa wird voraussichtlich von 1.214,1 Millionen US-Dollar im Jahr 2024 auf 1.891,6 Millionen US-Dollar im Jahr 2033 anwachsen. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,1 % erwartet.CAGR of 5.1% from 2025 to 2033.

Der Markt für Drucküberwachungsgeräte in Osteuropa steht aufgrund der steigenden Prävalenz chronischer Krankheiten und des kontinuierlichen technologischen Fortschritts, der zunehmenden Nutzung von Fernüberwachungs- und Telemedizinlösungen für Patienten sowie der steigenden weltweiten Gesundheitsausgaben und des zunehmenden Fokus auf Präventivmedizin vor Wachstumsaussichten. So lagen die altersstandardisierten CVD-Sterblichkeitsraten in Osteuropa im Jahr 2022 Berichten zufolge zwischen 215,0 und 553,0 pro 100.000 Einwohner, und trotz eines Rückgangs um 24,3 % seit 1990 weist die Region bei der altersstandardisierten CVD-Sterblichkeit immer noch die weltweit höchste auf. Hoher systolischer Blutdruck war 2022 der größte Faktor für die um Behinderungen bereinigten Lebensjahre (DALYs) durch CVD. Länderdaten liefern zusätzlichen Kontext: So gehörten Ungarn und Polen im Jahr 2019 zu den Ländern mit den höchsten Hypertonieraten bei Männern, und in Polen lag die Hypertonieprävalenz bei 67 %, wobei nur 12 % erfolgreich behandelt wurden. Die erhebliche Belastung durch chronische Krankheiten führt zu einer anhaltenden Nachfrage nach Geräten zur Drucküberwachung aller Art, darunter einfache Blutdruckmanschetten für Massenscreenings und hochentwickelte hämodynamische Monitore für die Versorgung von Herzpatienten. Die Gesundheitsausgaben und die Infrastruktur sind in der Region vielfältig, doch besteht der gemeinsame Wunsch, die Nachhaltigkeit zu verbessern und das westeuropäische Gesundheitsniveau zu erreichen. Während die öffentlichen Gesundheitsausgaben in den mittel- und osteuropäischen Ländern (MOE) zwischen < 5 % des BIP in Rumänien und nur < 8 % in Tschechien liegen, sind sie im Allgemeinen niedriger als in Westeuropa. Die Zuzahlungen können hoch sein und in Bulgarien 35,1 % erreichen, was zu Zugangsbarrieren führen kann.telehealth solutions, and rising global healthcare expenditure and the increasing focus on preventive care. As an illustration, in 2022 the age-standardized CVD mortality rates in Eastern Europe were reported to range from 215.0 to 553.0 per 100,000 and despite a 24.3% decrease from 1990 the region still ranks as the highest globally for age-standardized CVD mortality. High systolic blood pressure was the largest contributor to CVD disability-adjusted life years (DALYs) in 2022. Country data provides additional context, for example in 2019 Hungary and Poland among the highest hypertension rates in males and Poland had a hypertension prevalence of 67% with only 12% successfully treated. The significant chronic disease burden equates to a sustained demand for all types of pressure monitoring devices, including simple blood pressure cuffs for mass screening and sophisticated hemodynamic monitors for cardiac patient care. Healthcare expenditure and infrastructure exists in a diverse landscape across the region, but there is a common desire to improve sustainability and achieve Western European healthcare levels, and while the levels of public healthcare expenditure by Central Eastern European (CEE) countries ranged between < 5% of GDP in Romania to just < 8% in Czechia, it is generally lower than Western Europe. Out-of-pocket costs can be high, reaching 35.1% in Bulgaria, which can create access barriers.

Wichtige Segmente, die zur Ableitung der Marktanalyse für Drucküberwachungsgeräte beigetragen haben, sind Produkt, Anwendung und Endbenutzer.

Der osteuropäische Markt für Drucküberwachungsgeräte ist in die Russische Föderation, Polen, die Ukraine, Rumänien und Griechenland unterteilt. Osteuropa ist in der Herstellung medizinischer Geräte stark vertreten. Andere Länder wie Ungarn und Rumänien entwickeln sich zu sekundären Produktions- und Vertriebszentren und nutzen häufig EU-Mittel, um öffentliche Krankenhäuser zu modernisieren und vernetzte medizinische Geräte einzuführen. Die Nachfrage nach Notfallausrüstung und tragbaren Diagnosekits in der Ukraine ist trotz anhaltender Konflikte weiterhin hoch. Lokale Start-ups entwickeln Innovationen im Bereich Telemedizin und tragbarer Diagnostik. Insgesamt ist der osteuropäische Markt für Drucküberwachungsgeräte dynamisch und wird von den Bemühungen zur Bekämpfung chronischer Krankheiten, zur Modernisierung der Gesundheitssysteme, zur Anpassung an eine alternde Bevölkerung und zur zunehmenden Integration digitaler Gesundheitslösungen beeinflusst.

Der Markt für Drucküberwachungsgeräte in Osteuropa ist regional unterteilt in die Russische Föderation, Polen, die Ukraine, Rumänien und Griechenland. Die Russische Föderation hatte 2024 den größten Anteil.

Die Russische Föderation ist der größte und einflussreichste Markt für Blutdruckmessgeräte in Osteuropa. Die alternde Bevölkerung stellt eine besonders drängende demografische Herausforderung für Osteuropa dar. Die Region zählt zu den am schnellsten alternden und schrumpfenden Bevölkerungen weltweit. Zwischen 2023 und 2050 werden die ost- und südeuropäischen ELI-Länder voraussichtlich mit dem stärksten Bevölkerungsrückgang und einem Anstieg der Hochbetagtenquote konfrontiert sein. Die Einführung digitaler Gesundheitssysteme schreitet voran, wenn auch mit Schwankungen. Während die COVID-19-Pandemie die Notwendigkeit einer schnellen Digitalisierung verdeutlichte, holen die Länder Mittel- und Osteuropas hinsichtlich ihrer Bereitschaft zur digitalen Einführung noch gegenüber anderen EU-Mitgliedern auf. Diese Entwicklung wird von Faktoren wie Infrastruktur, Internetzugang und Rechtsrahmen beeinflusst. 40 Länder in der europäischen Region der WHO verfügen jedoch entweder über eine nationale Telemedizinstrategie oder integrieren sie in eine umfassendere digitale Gesundheitsstrategie. Telemedizin und Dienste zur Fernüberwachung von Patienten wurden 2022 von 77 % der befragten Länder angeboten (WHOn2024). Initiativen wie das IDASH-Stipendium (Informatics and Data Science for Health), eine Zusammenarbeit zwischen WHO, CDC und I-TECH, zielen darauf ab, Länder in Osteuropa bei der Stärkung ihrer digitalen Gesundheitskapazitäten und ihres Datenmanagements zu unterstützen. Dieser Fokus auf die digitale Transformation schafft Möglichkeiten für vernetzte Drucküberwachungsgeräte, die die Fernversorgung von Patienten und die Datenintegration erleichtern.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1.214,1 Millionen US-Dollar |

| Marktgröße bis 2033 | 1.891,6 Millionen US-Dollar |

| Globale CAGR (2025 – 2033) | 5,1 % |

| Historische Daten | 2022-2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Osteuropa

|

| Marktführer und wichtige Unternehmensprofile |

|

Zu den wichtigsten Marktteilnehmern zählen Medtronic Plc, GE HealthCare Technologies Inc, Koninklijke Philips NV, Omron Healthcare Inc, Baxter International Inc, Becton Dickinson and Co, Abbott Laboratories, Terumo Corp, Integra LifeSciences Holdings Corp und Drägerwerkag & Co KGaA. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Die Insight Partners führen jährlich eine Vielzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der Markt für Drucküberwachungsgeräte in Osteuropa wird im Jahr 2024 auf 1.214,1 Millionen US-Dollar geschätzt und soll bis 2033 1.891,6 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für Drucküberwachungsgeräte in Osteuropa“ wird das Marktvolumen im Jahr 2024 auf 1.214,1 Millionen US-Dollar geschätzt und soll bis 2033 1.891,6 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 5,1 % im Prognosezeitraum.

Der Marktbericht für Drucküberwachungsgeräte in Osteuropa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht für Drucküberwachungsgeräte in Osteuropa gilt jedoch Folgendes:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der osteuropäische Markt für Drucküberwachungsgeräte ist von mehreren wichtigen Akteuren geprägt, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcGE HealthCare Technologies IncKoninklijke Philips NVOmron Healthcare IncBaxter International IncBecton Dickinson and CoAbbott LaboratoriesTerumo CorpIntegra LifeSciences Holdings CorpDragerwerkag & Co KGaADer Marktbericht für Drucküberwachungsgeräte in Osteuropa ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für Drucküberwachungsgeräte in Osteuropa beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Eastern Europe Pressure Monitoring Devices Market

Get Free Sample For Eastern Europe Pressure Monitoring Devices Market